來源:財聯社

據媒體報道,“針對近期理財子公司盛行的‘自建估值模型’,金融監管部門開始出手干預,下發通知要求理財子公司不得違規通過收盤價、平滑估值及自建估值模型等方式去熨平產品凈值波動”。理財監管進一步趨嚴,怎么看,對債市有何影響?

理財行業發展重回正軌,監管陸續回收“戰時策略”

首先需要明確的或是,銀行理財對產品估值采取平滑處理或非長宜之計,而是2022年末至2023年初行業規模超預期下降背景下的應對之策。從本質上來看,理財平滑估值的做法有悖于2018年《資管新規》關于凈值化的核心思想。因此, 2024年初理財行業發展重回正軌后,監管開始陸續回收“戰時策略”,如一季度限制理財繞道保險新增高息的一般性存款,二季度終止存量手工補息合約,并叫停銀行理財與信托公司的平滑估值合作。本次監管打擊收盤價、平滑估值及自建估值模型,或是理財“去平滑化”整改的最后一環補丁。

逐一觀察三大板塊的整改影響,首先是銀行理財的自建估值模型,這一平滑手段主要面向銀行二永債以及小部分城投債,方式上則是通過與信托公司、審計機構合作,選取1個月、3個月、6個月等期限,對高波動品種的凈價估值實現移動平均式平滑,其最直觀的影響在于,同一只債券在不同機構、不同產品的估值體系中或存在大相徑庭的價格,這也使得資管產品的凈值公允性大打折扣。不過,目前自建估值或暫時處于起步試點階段,涉及產品的存量規模可能不大,對機構行為、債市定價產生的擾動有限。

其次是平滑估值,早在2024年二季度的監管推進中,信托公司或難再為理財設立附帶風險準備金、風險保障金的信托計劃,存量也被限制新增,即理財自三季度起無法繼續通過計提超額收益的方式,來平抑牛市期間凈值的上沖效果。本輪的整改內容主要針對信托與理財合作的“歷史遺留問題”,由于2024上半年債牛行情較強,各類理財機構在存量“小金庫”中均積累了一定盈余,在解決方案層面,理財更傾向于將這類剩余儲備用于對沖債市大幅回調的風險,這或許也是8-11月期間理財凈值回撤控制明顯優于債基的原因之一。本輪監管或也要求理財子公司開展整改,有序將產品產生的正偏離返還原產品原客戶。

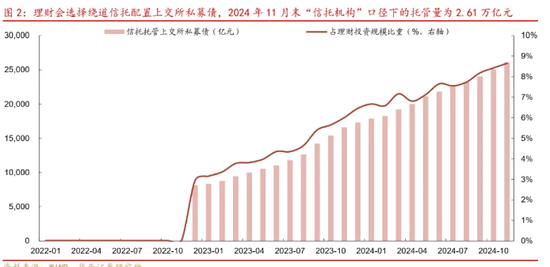

最后是收盤價估值,這可能是影響最大的一塊。收盤價估值的平滑效果主要與上交所大宗交易平臺的信息披露習慣相關,由于僅通過滬固收平臺成交的上交所私募債,無法獲取真實最新收盤價,其收盤凈價會維持在100元水平,因而形成估值特例。由于信托的監管相較理財偏松,理財便會選擇通過信托配置上交所私募債,進而使得這部分高票息持倉實現類攤余的估值模式。

如果收盤價估值需要整改,涉及規模會有多大?以上交所披露的托管數據作為參考,截至2024年11月末,托管在“信托機構”口徑下的上交所私募債規模為2.61萬億元,較10月再增1033億,約占理財規模的8.1%(考慮理財投資杠桿),并非小數。本質上,上交所私募債的風險收益特性,與理財的負債端存在一定的不匹配性,以AA+品種為例,2023年3月末以來1年、3年、5年期中證非公開城投債信用利差的波動分別為9.7bp、 19.6bp、28.1bp,高于中債城投債的7.0bp、12.6bp、17.6bp,這類資產失去類攤余計價的估值優勢后,理財可能需要重新審慎考慮這類資產的投資價值。

“去平滑化”對銀行理財、債市或主要帶來三個維度的影響

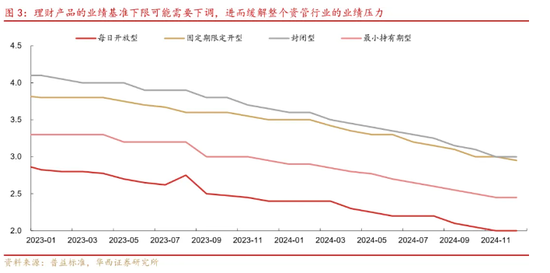

一是產品的業績基準下限可能需要下調,進而緩解整個資管行業的業績壓力。對于銀行理財而言,“高收益、估值穩定與流動性”一直是投資層面的不可能三角,凈值平滑手段主要通過大幅抑制波動,降低居民贖回欲望,短暫打破了不可能三角限制。基于理財存款替代的負債特征,當平滑工具被回收后,估值穩定性與流動性的優先級或上升,這也意味著當前理財收益達成業績基準下限的難度將顯著提升。截至2024年12月初,存量日開型、最小持有期型、定開型、封閉型理財產品業績基準下限中樞分別為2.00%、2.45%、2.95%、3.00%。

二是理財可能需要主動換倉,配置更多估值穩定的流動性資產,同時壓降高波動品種的倉位。二永債波動大、低評級信用債流動性弱,這兩類資產可能首當其沖受到影響。而理財減持后,受到流動性、稅收、銀行風險資本占用等種種限制,市場上承接這部分資產的力量或相對有限,短期內可能會形成供過于求的格局。同時如果這部分資產調整幅度較大,影響可能也會從信用板塊蔓延至流動性較好的利率板塊,不過參考往期以理財行為為圓心的債市調整,利率債受到的波及往往不大。拉長時間,利率債等流動性較好的資產,可能迎來更多的配置與交易需求。

三是債市的波動可能重新變大。據各理財三季報資產配置信息,截至2024年三季度末,理財資金投向資管產品、協議委外的規模占比分別為46.4%、5.8%,即“半直投、半委外”的管理模式尚未改變,其中信托是此前理財合作最為緊密的機構。當傳統的估值平滑合作模式被打破后,原本投向信托的資金,一部分或回流理財自身的賬戶,另一部分則有可能出于對收益及免稅的訴求流向基金端,即未來理財可能會加大基金的配置。當資金流向債市中最活躍的交易型機構,波動天然會有所提升;另一方面,在債市出現潛在風險之時,理財可能也會搶跑贖回,放大機構行為對于債市定價的擾動。

此外,本輪的監管推進可能也與近期債市收益率的極端下行有關。在12月9-10日兩個交易日中,中長端利率的下行幅度累計達到8-10bp,豐厚的資本利得收益與理財低波的表現,或加深居民端對于固收類理財風險收益特征的錯誤認知,進而推動存款加速轉化為非銀負債,最終使得利率在交易力量推動下進一步無序下行。總體來看,本輪整改可能也是一個慢過程,最劇烈調整可能會集中在消息擴散期的前2-3個交易日。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)