來源:北京商報

記者:宋亦桐

萬眾矚目的存量個人住房貸款利率調整細則出爐,10月12日,中國銀行、農業銀行、工商銀行、建設銀行、交通銀行、郵儲銀行、中信銀行、廣發銀行、平安銀行等齊發公告,明確將于2024年10月25日起,對存量個人住房貸款利率進行批量調整,除了北京、上海、深圳三地二套房貸款利率下調幅度根據當地利率政策下限有所區別之外,目前,全國大部分地區首套房、二套房貸款利率下調幅度沒有區別,都將下調至貸款市場報價利率(LPR)-30BP這一水平。

多銀行“定檔”10月25日批量調整

存量房貸利率下調進入“倒計時”,10月12日,中國銀行、農業銀行、工商銀行、建設銀行、交通銀行、中信銀行、廣發銀行等銀行發布公告均表示,將于2024年10月25日起,對存量個人住房貸款利率進行批量調整。

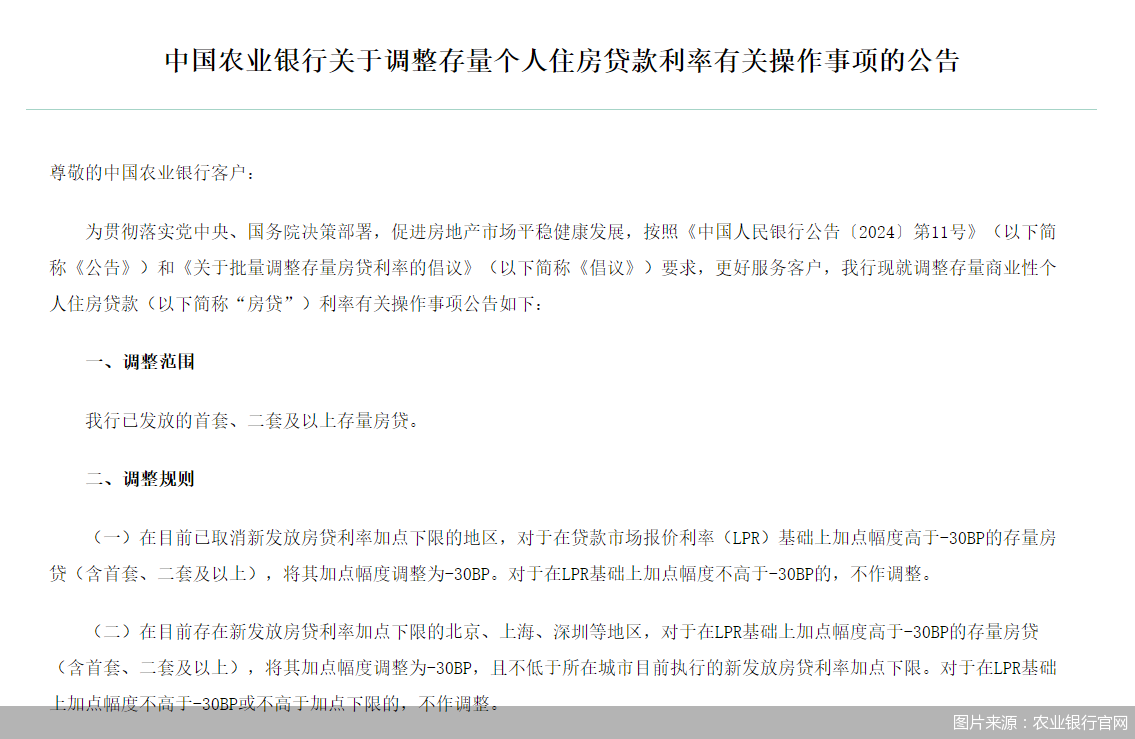

本著盡力減少客戶調整成本的原則,多家銀行明確將采用變更合同約定利率加點的方式進行批量調整。對于調整范圍內的LPR定價的浮動利率貸款,客戶無需申請,銀行將統一于2024年10月25日集中調整。

對于調整范圍內的固定利率或基準利率定價的存量房貸,各家銀行規定各不相同。中國銀行指出,對于調整范圍內的固定利率或基準利率定價的存量房貸,客戶需調整為LPR浮動利率貸款。2024年10月24日(含當日)之前轉換完成的,將于2024年10月25日一并批量調整;2024年10月25日(含當日)之后轉換完成的,將在轉換完成的次日進行集中調整。

農業銀行則要求,需進行利率定價轉換的房貸客戶,可在2024年10月22日(不含)之前,通過該行手機銀行或貸款經辦行提出轉換申請,符合本次利率調整政策的,納入2024年10月25日批量調整范圍;之后提出轉換申請的,將于2024年10月25日(不含)之后及時辦理轉換手續。

工商銀行也提到,當前執行固定利率或基準利率定價、“二套轉首套”業務,客戶自公告之日至10月24日(含)可通過手機銀行或貸款服務行發起申請,審核通過后,該行于10月25日進行集中批量調整貸款利率。自2024年10月25日(含)起,客戶可通過手機銀行或貸款服務行繼續發起定價方式轉換、“二套轉首套”申請,該行將于成功轉換當日對符合條件的貸款進行利率調整,調整前利息按原合同利率水平計算。

建設銀行規定,可納入本次批量調整的采用基準利率定價的貸款、固定利率貸款,客戶須于2024年10月23日(含)前,主動向該行申請辦理“固轉浮”業務,轉換為浮動利率貸款后將按相關規則,進行批量調整。

值得關注的是,有銀行提示,個人商業用房(含商住兩用房)貸款、公積金個人住房貸款;利率水平在LPR基礎上加點幅度不高于-30BP的貸款;2024年10月25日仍采用基準利率定價的貸款、固定利率貸款不納入本次批量調整范圍內。

大部分地區房貸利率將下調至LPR-30BP

9月29日晚間,人民銀行會同金融監管總局連發四項穩樓市政策,其中最受市場關注的便是存量房貸利率調整。在這之后包括國有大行、股份制銀行、城農商行、村鎮銀行、農信社在內的金融機構紛紛響應,有序推進存量房貸利率調整工作。

在10月12日公布的調整細則中,多家銀行明確:如房貸所在城市無新發放房貸利率加點政策下限或加點政策下限不高于-30BP,則LPR加點幅度高于-30BP的,將其LPR加點幅度調整至-30BP;LPR加點幅度不高于-30BP的,將不調整。如房貸所在城市有新發放房貸利率加點政策下限且加點政策下限高于-30BP,則LPR加點幅度高于加點政策下限的,將其LPR加點幅度調整至加點政策下限;LPR加點幅度不高于加點政策下限的,將不調整。

符合條件的浮動利率貸款,這次能調到多少?目前來看,全國大部分地區首套房、二套房貸款利率下調幅度沒有區別,都將下調至LPR-30BP,無需申請“二套轉首套”,銀行將批量進行利率下調。

僅北京、上海、深圳二套房貸款利率下調幅度根據當地利率政策下限有所區別。不過,如客戶為北京、上海、深圳地區的二套房貸款當前已符合首套房標準,可申請將二套房貸款轉為首套房貸款,經過銀行審批后符合條件的將調整為首套房貸款,后續可按首套房貸款標準予以下調。

綜合多家銀行公布的信息,北京、上海、深圳等地區符合調整條件的首套房貸款,將統一批量調整為LPR-30BP,二套房貸款調整后的利率值按照三個城市當前二套房貸相應的政策下限確定,調整后利率值為:北京五環外LPR-25BP,北京五環內LPR-5BP;上海自貿區臨港新片區及嘉定、青浦、松江、奉賢、寶山、金山區LPR-25BP,其他地區LPR-5BP;深圳方面,建設銀行公布的細則顯示,將調整為LPR-5BP,深汕特別合作區為LPR-30BP。

招聯首席研究員董希淼指出,從操作上看,借款人通過網上銀行、手機銀行等渠道完成“一鍵式操作”后,將由銀行統一進行批量調整。預計對多數房貸借款人而言,無需到銀行網點申請辦理,手續非常簡單快捷。各商業銀行原則上在10月底之前完成調整工作。預計從11月開始,借款人將可以與銀行協商確定新的重定價周期等事宜。

此次調整不涉及LPR重定價

降低存量房貸利率意義重大,一方面能夠有效降低借款人的還款壓力;另一方面,有助于縮窄存量房貸與新增房貸利差,減少居民扎堆提前還款和違規“轉貸”行為。

從多家銀行公布的信息來看,按照此次批量調整存量房貸利率的有關政策和要求,本輪僅調整LPR加減點。也就是說,如貸款重定價日未到,LPR值不會進行重定價,仍沿用原有LPR值,待下一重定價日到來后,方重定價為新的LPR值。

在關于存量住房貸款利率調整客戶問答中,交通銀行舉例稱,因客戶貸款重定價日不同(可能是次年1月1日,也可能是貸款發放日),使得貸款利率在本次批量調整時可能未進行重定價,貸款采用的五年期以上LPR值有4.2%、3.95%、3.85%三種可能,導致本次批量調整后的貸款利率會有所不同。但到了貸款下一個重定價日后,參加此次批量調整的貸款利率將調整至同一水平。

工商銀行也指出,由于不同貸款重定價日不同,目前貸款采用的5年期以上LPR值(定價基準)就不同,分別為3.85%、3.95%、4.2%,雖然調整后的利率都是按LPR-30BP計算,但調整后相應的利率分別為3.55%、3.65%、3.9%,不同客戶的利率下降幅度也不完全一樣。

個人住房貸款利率重定價周期此前最短為1年,重定價周期可為按年、按半年、按季度等。在利率下行階段,重定價周期越短,借款人越早享受低利率,但在利率上行階段,借款人也要越早承受高利率。9月29日,人民銀行提出,自2024年11月1日起,合同約定為浮動利率的,滿足一定條件的借款人可以與銀行協商約定加點幅度和重定價周期。

上海易居房地產研究院副院長嚴躍進指出,此次下調也意味著全國性范圍的降低存量房貸利率工作正式開啟,也意味著購房者或還貸者將享受一次全面的降低存量房貸利率的機會。而通過允許借款人與銀行協商加點幅度和重定價周期,可以使得貸款條件更加符合借款人的實際需求以及市場變化。

“近兩年市場利率不斷下降,很多人希望自己的貸款利率能夠更快地跟隨市場利率下調,以便盡快享受到較低的利息成本”,嚴躍進直言,理論上講,縮短重定價周期可以讓借款人更快地受益于市場利率的下降,但需要關注,如果未來市場利率開始回升,較短的重定價周期意味著借款人的貸款利率也會較快地上升,增加還款壓力。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)