來源:華夏時報

記者劉佳 北京攝影報道

自8月31日晚間中國人民銀行、國家金融監督管理總局聯合發布《關于降低存量首套住房貸款利率有關事項的通知》(下稱《通知》)后,近日多家銀行就存量房貸利率調整范圍、存量房貸利率能降到多低、存量房貸固定利率是否可以調整等問題初步回應了購房者關心的問題。

盡管離《通知》要求自今年9月25日起存量首套住房商業性個人住房貸款的借款人可向承貸金融機構提出申請,但從目前各家銀行陸續發布的答疑情況來看,均正在抓緊制定具體實施細則,確保9月25日開放線上線下服務渠道。

值得注意的是,在“認房不認貸”政策后,以二套房貸款利率申請房貸的購房者可以提交相關證明材料并經過審核后,可以享受存量首套房貸利率調整的相關政策。

主要是調整加減點

“最近都是來咨詢存量利率調整的,我們行也在等通知。具體能調到多少還是要等到25號。”某國有大行工作人員一邊接待著其他顧客一邊對記者說。

隨后該工作人員給記者寫下一串電話號碼,并再三囑咐說:“打中心電話咨詢,可能不太好打進去,多打幾遍試試看吧,最近電話打不進去也正常,客戶太多了。”

隨后《華夏時報》記者按照該號碼撥打相關房貸業務咨詢電話,截至發稿,電話仍未能接通。

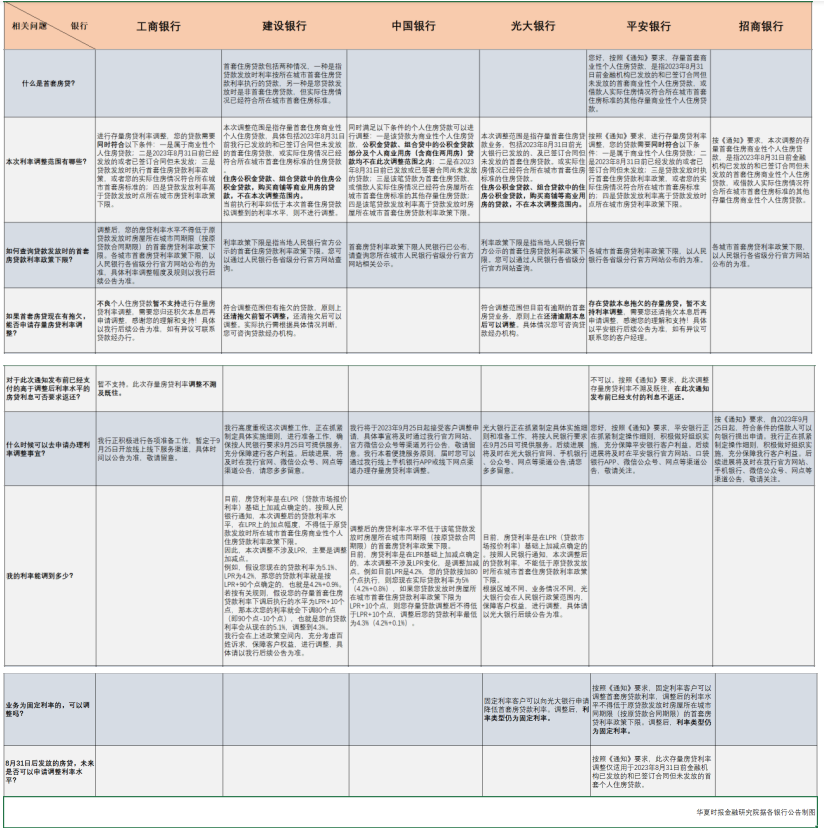

不過在另一家國有大行咨詢存量房貸利率調整業務時,相關工作人員對《華夏時報》記者表示,以北京為例,目前首套房貸利率下限是LPR+55個BP,這已經是北京首套房最低利率水平。

據中國人民銀行北京市分行9月1日公告顯示,2019年10月至今,北京地區首套商業性個人住房貸款利率下限為相應期限的貸款市場報價利率(LPR)+55個BP。

“按照人行通知,北京地區從2019年10月至今,如果首套房貸款利率是按照+55個BP計算,已經是最低利率了,調整將不涉及該范圍內的客戶。”上述工作人員表示,“因為在這段期間內客戶都是簽訂跟隨LPR浮動調整。”

“最新政策涉及的客戶將是‘認房不認貸’情況下的二套轉首套客戶群體,之前購買北京二套房的客戶將從+105個BP調整到+55個BP。”該工作人員補充道,“但是一城一策,雖然是同一家銀行,在各地調整加減點也不一樣,具體如何實施我們也在等通知。”

某股份制銀行個貸中心工作人員則對《華夏時報》記者表示,對符合要求的存量房貸客戶銀行會在本月25號之前發布操作流程,從25號之后才開始正式實施。“調整后,應該可以在手機銀行上自助申請,具體操作還需要再等等。”

央行此前明確,新發放貸款的利率水平由金融機構與借款人自主協商確定,不過調整后的房貸利率水平不得低于原貸款發放時所在城市首套住房商業性個人住房貸款利率政策下限。

據記者了解,目前全國31個省/直轄市/自治區均已公布首套商業性住房貸款利率下限情況。

中國銀行舉例表示,目前,房貸利率是在LPR基礎上加減點確定的,本次調整不涉及LPR變化,是調整加減點。該行舉例稱,目前LPR是4.2%,貸款按加80個點執行,則現在實際貸款利率為5%(4.2%+0.8%),如果貸款發放時房屋所在城市首套住房貸款利率政策下限為LPR+10個點,則存量貸款調整后不得低于LPR+10個點,調整后貸款利率最低為4.3%(4.2%+0.1%)。

建設銀行也同樣表示,本次調整不涉及LPR,主要是調整加減點。

在記者采訪中,某國有大行支行行長向記者透路,最快下周將會出臺與存量房貸相關調整政策,或涉及具體實施細節。

已支付的利息不返還

對于存量首套住房商業性個人住房貸款的定義,此前央行在《通知》中已明確,是指2023年8月31日前金融機構已發放的和已簽訂合同但未發放的首套住房商業性個人住房貸款,或借款人實際住房情況符合所在城市首套住房標準的其他存量住房商業性個人住房貸款。

但由于在9月1日之后,全國范圍內多地已實施“認房不認貸”政策。在此基礎上,建設銀行也跟隨進行了補充回答。

“首套住房貸款包括兩種情況,一種是指貸款發放時利率按所在城市首套住房貸款利率執行的貸款,另一種是您貸款發放時是非首套住房貸款,但實際住房情況已經符合所在城市首套住房標準。”建行表示。

另外,工商銀行、建設銀行、中國銀行、光大銀行、平安銀行和招商銀行均表示,本次存量房貸利率調整的對象為存量首套住房商業性個人住房貸款,二套房貸款不在本次調整范圍內。

對于公積金貸款及組合貸款中的公積金貸款和購買商鋪等商業用房的貸款部分,建設銀行、中國銀行和光大銀行也均表示不在調整范圍之內。

值得注意的是,工商銀行、建設銀行、光大銀行和平安銀行均指出,存在拖欠或逾期的個人住房貸款,不在本次利率調整范圍之內,還清拖欠后可申請調整。

此外,對于《通知》發布前已經支付的高于調整后利率水平的房貸利息可否要求返還,工商銀行和平安銀行均表示,此次調整存量房貸利率不溯及既往,此前已經支付的利息不返還。

那么固定利率的客戶如何調整?光大銀行和平安銀行均表示,固定利率客戶可以向銀行申請降低首套房貸款利率。調整后,利率類型仍為固定利率。

招聯首席研究員董希淼則對《華夏時報》分析稱,降低存量首套房貸利率,具有“一箭三雕”的作用。

“一來有助于減少借款人房貸利息支出,穩定和擴大住房消費需求,進而促進房地產市場健康平穩發展;同時有助于縮窄存量房貸與新增房貸利差,減少居民扎推提前還款和違規‘轉貸’行為,為銀行留住優質的房貸客戶;最后有助于減輕居民住房消費負擔,推動居民將儲蓄轉化為消費和投資,提振居民擴大消費的意愿和能力。”董希淼坦言,此次調整后的存量房貸利率不低于當時所在城市首套房貸利率政策下限,主要是為了維護政策的公平性和權威性。

責任編輯:孟俊蓮 主編:張志偉

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)