原標(biāo)題:三家新省級城商行悉數(shù)開業(yè):國資股東加持資本雄厚 發(fā)展前景受期待

來源:新華融媒看財經(jīng)

記者:賀向軍

6月9日,遼沈銀行在沈陽正式開業(yè),并于當(dāng)日辦理首筆存款開戶業(yè)務(wù)。

遼沈銀行是繼四川銀行、山西銀行之后,全國第三家通過吸收合并城商行新設(shè)立而來的省級城商行。相比前兩者,從5月21日銀保監(jiān)會批復(fù)同意籌建,到如今正式開業(yè),遼沈銀行的設(shè)立僅用了不到20天,創(chuàng)造了籌備最短、開業(yè)最快的紀(jì)錄。這標(biāo)志著中小銀行合并重組流程已日益成熟。

記者梳理發(fā)現(xiàn),這三家城商行均資本雄厚。四川銀行、山西銀行注冊資本分別為300億元、239.96億元,位居全國城商行前兩位。遼沈銀行注冊資本也達(dá)到了200億元。

其中,山西銀行、遼沈銀行兩家省級城商行資本金主要由地方政府發(fā)行專項債券募集資金,再通過國企采取間接入股的方式注入,因此從股權(quán)分布來看,這兩家銀行的大股東均為國企。山西銀保監(jiān)局公告顯示,山西金控旗下山西融金興晉私募投資基金合伙企業(yè)(有限合伙)持有山西銀行63.76%股份。遼沈銀行的8家股東均為國資背景。其中,遼寧金控持股52.5%,為第一大股東。四川銀行28家新股東也是以國資為主,也有民營企業(yè)。第一大股東四川金控持股20%。

行業(yè)人士表示,城商行按照市場化、法治化原則,實施兼并、重組、改革工作,除夯實資本實力,也有利于公司治理、股權(quán)結(jié)構(gòu)的優(yōu)化。“合并后的新銀行資本實力更強(qiáng),并從區(qū)域內(nèi)的同業(yè)競爭轉(zhuǎn)向集中區(qū)域內(nèi)的資源發(fā)揮協(xié)同效應(yīng),從而降低經(jīng)營成本、提高經(jīng)營效率。”這位頭部城商行從業(yè)人士向記者表示,這些銀行的后續(xù)發(fā)展還是比較受行業(yè)期待的。

國資股東加持,注冊金均超200億

2020年是防范化解金融風(fēng)險攻堅戰(zhàn)的收官之年,對于中小銀行深化體制機(jī)制改革,金融監(jiān)管部門已多次發(fā)聲。2020年4月銀保監(jiān)會副主席曹宇在國新辦發(fā)布會上提到,今年(2020年)將會大力推進(jìn)中小銀行的改革重組工作。“銀保監(jiān)會全力以赴推動深化中小銀行改革和化解風(fēng)險工作,已經(jīng)制定了相關(guān)的工作方案,大家今年會陸續(xù)看到中小銀行的改革重組工作力度會比較大,特別是進(jìn)行市場化重組這方面的力度和措施會比較多。”曹宇表示。

記者注意到,此后,全國多省份均有中小銀行推進(jìn)改革重組的消息傳出,受到了市場的廣泛關(guān)注。據(jù)梳理,截至目前,已成功落地的城商行重組案例已有3起,分別是以攀枝花市商業(yè)銀行和涼山州商業(yè)銀行為基礎(chǔ),引入28家投資者,采取新設(shè)合并方式設(shè)立的四川銀行;由大同銀行、長治銀行、晉城銀行、晉中銀行、陽泉市商業(yè)銀行5家合并重組設(shè)立的山西銀行;以及昨日剛剛開業(yè)的遼沈銀行。

記者梳理發(fā)現(xiàn),上述3家銀行的籌建工作均相當(dāng)迅捷,且從獲得銀保監(jiān)會批復(fù)同意籌建,到正式開業(yè),三家銀行分別用時46天、26天、19天。這標(biāo)志著在借鑒其他地方銀行合并重組的成功經(jīng)驗基礎(chǔ)上,中小銀行合并重組流程已日益成熟。

經(jīng)過合并新設(shè)的城商行均資本實力雄厚。其中四川銀行組建時,引入了28家投資者,注冊資本金達(dá)到300億元,位居全國城市商業(yè)銀行之首。山西銀行以239.96億元的注冊資本緊跟其后,居全國城商行第二位。遼沈銀行注冊資本也達(dá)到了200億元,在全國城商行中也能排進(jìn)前十。

這和三家銀行強(qiáng)大的股東背景有關(guān)。從股東名單來看,四川銀行的28家新股東以國資為主。其中,持股10%以上的股東有3家,四川金融控股集團(tuán)有限公司持股20%為第一大股東,第二大股東涼山州發(fā)展(控股)集團(tuán)有限責(zé)任公司持股15%,成都市天府新區(qū)下屬的成都天府資本投資有限公司持股10%為第三大股東。兩家重組銀行的老股東合計持股10%左右。此外,也有部分民營企業(yè)參股,如安寧股份、四川岷山集團(tuán)、四川效率源等公司。

山西銀行、遼沈銀行兩家省級城商行資本金主要由地方政府發(fā)行專項債券募集資金,再通過國企采取間接入股等方式注入,因此從股權(quán)分布來看,這兩家銀行的大股東均為國企。

例如,據(jù)遼寧銀保監(jiān)局官網(wǎng)披露的遼沈銀行發(fā)起人股東名單,8家發(fā)起股東均為國資股東。其中,遼寧金融控股集團(tuán)持有遼沈銀行105億股,持股比例52.5%,位列該行第一大股東。遼寧省交通建設(shè)投資集團(tuán)有限責(zé)任公司持股比例25%,為第二大股東;存款保險基金、沈陽盛京金控投資集團(tuán)、沈陽金融中心發(fā)展集團(tuán)分別持股5%;遼寧潤中供水有限責(zé)任公司、營口市城市建設(shè)投資發(fā)展有限公司、遼陽市自來水有限公司分別持股2.5%。山西銀行的第一大股東為山西融金興晉私募投資基金合伙企業(yè)(有限合伙),持股比例為63.76%。經(jīng)過股權(quán)穿透,該公司為山西省財政廳全資持有的山西金控旗下公司。

此外,因為是在合并省內(nèi)相關(guān)城商行后申請新設(shè)組建而來,三家銀行的資產(chǎn)規(guī)模也不小。四川銀行近期披露了其成立后的首份年報。數(shù)據(jù)顯示,截至2020年底,該行資產(chǎn)總額1369億元,較年初增長33%。遼沈銀行完成吸收合并兩家銀行后,其資產(chǎn)總額達(dá)到了約2599億元。

合并后協(xié)同發(fā)展效應(yīng)受行業(yè)期待

基于上述特征,記者了解到,對于上述新設(shè)成立的三家城商行,行業(yè)對其發(fā)展前景普遍有較高的預(yù)期。

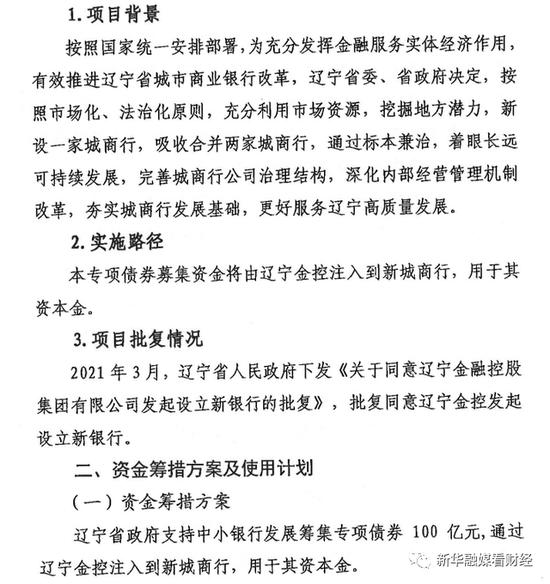

5月12日,遼寧省公布的支持中小銀行發(fā)展專項債券(一期)信息披露文件顯示,遼寧省委、省政府決定新設(shè)一家城商行,吸收合并兩家城商行,目的是“通過標(biāo)本兼治,著眼長遠(yuǎn)可持續(xù)發(fā)展,完善城商行公司治理結(jié)構(gòu),深化內(nèi)部經(jīng)營管理機(jī)制改革,夯實城商行發(fā)展基礎(chǔ),更好服務(wù)遼寧高質(zhì)量發(fā)展。”去年6月18日,山西省委召開金融改革工作會議上,相關(guān)領(lǐng)導(dǎo)也指出今后金融工作的重點(diǎn)內(nèi)容包括要深化金融領(lǐng)域改革,著力防范化解風(fēng)險,打造一流農(nóng)商行城商行,“做強(qiáng)做優(yōu)地方金融機(jī)構(gòu),更好服務(wù)轉(zhuǎn)型發(fā)展。”

東部一家頭部城商行的從業(yè)人士向記者分析指出,在當(dāng)前中小銀行經(jīng)營風(fēng)險加大的背景下,部分抗風(fēng)險能力較弱的中小銀行整合資源、兼并重組是大勢所趨。“合并后的新銀行資本實力更強(qiáng),并從區(qū)域內(nèi)的同業(yè)競爭轉(zhuǎn)向集中區(qū)域內(nèi)的資源發(fā)揮協(xié)同效應(yīng),從而降低經(jīng)營成本、提高經(jīng)營效率。”

首先是能有效增強(qiáng)風(fēng)險抵抗能力。“可以看到,上述三家新設(shè)城商行均處于經(jīng)濟(jì)欠發(fā)達(dá)地區(qū),部分城商行面臨較大風(fēng)險或是已有暴露跡象。此時經(jīng)過合并后的新銀行資本實力更強(qiáng),能夠承擔(dān)起不良資產(chǎn)處置任務(wù)。”以四川銀行為例,資料顯示,四川銀行籌備組主要通過三個部分來化解不良貸款,即老股東權(quán)益沖銷不良貸款,新股東溢價支持化解一部分不良資產(chǎn),以及在注冊地政府產(chǎn)業(yè)扶持資金支持下,市場化化解了部分不良貸款。三方合計化解175億元不良資產(chǎn),其中剝離不良資產(chǎn)約150億,使得四川銀行的不良資產(chǎn)均符合銀保監(jiān)會的有關(guān)規(guī)定。

同時,多家銀行的合并能夠通過集約化經(jīng)營、減輕經(jīng)營壓力。《中國區(qū)域性銀行數(shù)字化轉(zhuǎn)型白皮書》對城商行、農(nóng)商行等區(qū)域性銀行數(shù)字化轉(zhuǎn)型的現(xiàn)狀及發(fā)展挑戰(zhàn)的分析結(jié)果顯示,調(diào)研中有超九成的區(qū)域性銀行已經(jīng)啟動數(shù)字化轉(zhuǎn)型工作,有20%以上的銀行是希望想借助政策鼓勵,以科技實現(xiàn)彎道超車。“加速推進(jìn)數(shù)字化轉(zhuǎn)型是城商行的共同趨勢,而數(shù)字化轉(zhuǎn)型需要大量、持續(xù)的資金投入,以及高素質(zhì)科技人員支持。從邊際效應(yīng)看,區(qū)域性銀行經(jīng)過合并,從區(qū)域內(nèi)的同業(yè)競爭轉(zhuǎn)向集中區(qū)域內(nèi)的資源發(fā)揮協(xié)同效應(yīng),從而可以在產(chǎn)品迭代、品牌宣傳等方面降低經(jīng)營成本、提高經(jīng)營效率。”上述人士表示。

此外,從小型的地方城商行升級為省級城商行,以及注冊資本金、資產(chǎn)規(guī)模的提高,也有利于新成立的城商行在客戶選擇、業(yè)務(wù)合作、項目競標(biāo)等展業(yè)過程中,獲得更好的資源和更廣闊的市場空間。

記者還注意到,有消息顯示,在遼沈銀行的籌建過程中,招商銀行為其頂層設(shè)計、制度體系建立和管理團(tuán)隊提供了重要支撐。對此,行業(yè)人士表示,這說明中小銀行兼并重組不是“一并了之”。推進(jìn)中小銀行深化改革工作,除夯實資本實力,公司治理、股權(quán)結(jié)構(gòu)也是監(jiān)管重中之重。6月8日,銀保監(jiān)會發(fā)布《銀行保險機(jī)構(gòu)公司治理準(zhǔn)則》,也再次強(qiáng)調(diào)加強(qiáng)風(fēng)險管理與內(nèi)部控制。

“總的來說,中小銀行合并不是終點(diǎn),而是起點(diǎn)。”行業(yè)人士表示,上述新設(shè)銀行的后續(xù)發(fā)展還是比較受行業(yè)期待的。

本文由新華融媒·看財經(jīng)原創(chuàng)出品,未經(jīng)許可,請勿轉(zhuǎn)載。

責(zé)任編輯:陳嘉輝

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)