文/新浪財經意見領袖專欄作家 沈建光

當前全球通脹壓力顯著抬升,國內上游原材料價格向下游消費品持續傳導,引發全面通脹的風險不容小覷。

6月9日,國家統計局公布5月通脹數據。PPI同比上漲9 %,漲幅擴大2.2個百分點,創2008年10月以來新高。CPI同比上漲1.3%,漲幅比上月擴大0.4個百分點,不及市場預期;結合我國PPI上行周期的歷史經驗以及當前全球供需缺口和政策環境,我們認為,當前全球通脹壓力顯著抬升,國內上游原材料價格向下游消費品持續傳導,引發全面通脹的風險不容小覷。

一、5月PPI創新13年新高,PPI逐步向核心CPI傳導

CPI方面,由于翹尾影響擴大、非食品價格上升,5月CPI同比回升至1.3%。受翹尾因素帶動,食品價格同比上漲升至0.3%,非食品價格受原油、服務等價格上漲影響,同比上漲升至1.6%;PPI方面,伴隨原油、鐵礦石、有色等大宗商品大幅上漲,PPI同比攀升至9.0%。其中,油氣開采、黑色、石油煤炭加工、有色等主要行業價格同比漲幅均達到30%以上。

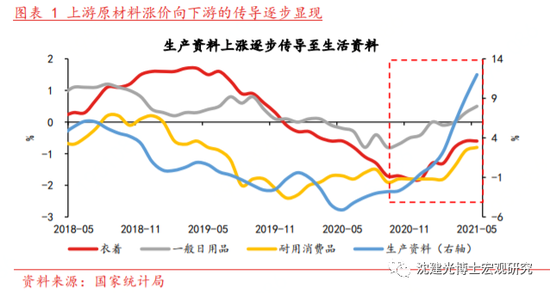

PPI向CPI的傳導逐步顯現,但當前幅度尚且溫和。一方面,PPI生產資料的上行逐步反映在生活資料上,5月生產資料價格同比升至12%,生活資料價格同比繼續回升至0.5%,其中一般日用品、耐用消費品均有改善(見圖表1);另一方面,伴隨原材料價格持續走高、居民收入穩步回暖,服務消費逐步改善,服務CPI和核心CPI均從年初低點反彈至5月的0.9%,上游原材料價格上漲正在向下游消費品溫和傳導(見圖表2)。

二、本輪漲價與2002-2004年頗為類似,PPI可能向CPI持續傳導

回顧歷史,2000年以來中國共經歷四輪大宗商品漲價周期,前三輪均演化為全面通脹,僅最后一輪例外。第一輪是2002-2004年,中國加入WTO、貿易增速提升,外需拉動疊加大宗商品漲價,帶動國內PPI、CPI先后上行;第二輪是2007-2008年,出口強勁和收入增長使總需求快速擴張、經濟走向過熱,同時原油、農產品等大宗商品顯著上漲,國內CPI、PPI先后走高;第三輪是2009-2011年,金融危機后,中國政府推出“四萬億”刺激計劃,內需強勁反彈大宗商品價格快速抬升,PPI、CPI同步上升;第四輪是2016-2017年,中國大力推進供給側改革引發大規模去產能,大宗商品價格走強帶動PPI攀升,但由于需求乏力、豬價下行,CPI并未跟隨上升(見圖表3)。

本輪輸入性通脹背景與2002-2004年較為相似,PPI或持續向CPI傳導。當前國內需求恢復偏慢,但海外需求保持強勁,成為中國經濟復蘇的重要驅動;供給端受疫情等因素影響相對受限,大宗商品價格大幅攀升,這與2002-2004年大宗商品漲價周期的宏觀背景較為相似。參考當時經驗,不斷攀升的PPI將逐漸傳導至CPI,并最終引發全面通脹。當然,兩輪漲價周期的經濟基本面仍有明顯區別,當前經濟處于疫后修復期、國內需求更為疲弱,內生性通脹動力不足,增加PPI向CPI的傳導的不確定性。

三、供需缺口和政策環境驅動下,全球通脹中樞或將抬升

在全球主要經濟體持續寬松貨幣、擴大財政刺激的影響下,全球通脹預期高企,大宗商品已連續上升14個月,銅、鐵礦石、煤炭等品種均創出歷史新高,并不斷推高各國通脹水平。4月美國CPI同比4.2%、核心CPI同比3%,大幅超出市場預期(見圖表4)。

短期來看,受政策刺激、疫苗錯位等影響,全球供需缺口仍將持續。首先,為應對疫情沖擊,美國降低利率并釋放大量基礎貨幣、同時不斷加大財政刺激,總需求快速恢復;其次,生產國(新興國家)和消費國(發達國家)的疫苗接種速度錯位,生產國疫苗接種落后導致供給恢復不利;再次,對疫情的擔憂、失業救助、育兒問題等因素拖累就業修復,勞動力供不應求。美國非農就業連續不及預期,4月職位空缺創紀錄新高。在我們看來,全球供需缺口仍將持續一段時間。近期國內企業反映的芯片短缺、國際物流不暢、集裝箱緊缺、運價上漲等問題以及PMI供應商配送時間指數回落(表示配送時間延長)也都側面體現出供需間的不匹配。

中長期來看,美國財政貨幣高度協同時代來臨,財政刺激加碼,美聯儲對通脹容忍度提升,或抬升全球通脹中樞。拜登領導下的新政府展現出財政思維的轉變,繼實施1.9萬億美元財政刺激、提出《美國就業計劃》《美國家庭計劃》后,拜登又提交6萬億美元預算案,計劃將美國聯邦政府債務率推升至二戰后最高水平,以支持其基建、就業等政策藍圖。與此同時,拜登提議征收最低15%的公司稅率,并與七國集團(G7)達成共識。這一系列財政操作預示著政府在宏觀經濟調控中的地位提升,“大政府”時代再度歸來。為配合財政擴張,美國貨幣政策維持寬松,同時美聯儲實行平均通脹目標制、提升了對通脹的容忍度。因此,財政思維轉變疊加通脹目標調整,或帶來全球通脹中樞抬升。

中長期來看,碳中和已成為國際共識,或支撐大宗商品價格。截至2020年底,全球共有44個國家和經濟體正式宣布了碳中和目標。在綠色轉型的大背景下,高能耗高排放產能將受到壓降、并向低碳環保產能轉化,引發大宗商品價格波動。此前國內螺紋鋼、電解鋁價格的大幅上漲,與此有一定的關聯(見圖表5)。盡管由于大宗商品價格過快上漲,近期限產要求有所放松,部分品種價格高位回落,但碳中和目標下的綠色轉型將減少高碳商品供給、增加低碳商品需求,對相關大宗商品價格的中期支撐是存在的。

四、全球通脹壓力抬升之下,國內通脹風險不容忽視

當前全球通脹中樞上升,但基于以下原因,我們認為,中國面臨的通脹壓力要小于美國。首先,疫后國內生產快速修復、消費復蘇相對緩慢,生產恢復快于內需的現狀使得物價上漲缺乏支撐,結合我國產業鏈較為完備、下游產品競爭激烈,PPI向CPI的傳導受阻;其次,我國宏觀政策保持克制,去年5月開始貨幣政策邊際收緊,今年財政支出力度有所減弱,沒有出現“大水漫灌”;再次,我國生豬補欄較快,供給修復下豬肉價格持續回落,工業品漲價壓力得到對沖;最后,大宗商品價格主要以美元計價(與美元指數負相關),人民幣對美元升值一定程度減弱了海外大宗商品漲價的影響。近期,在國內行政干預之下,黑色等大宗商品價格也有明顯回調。

警惕通脹壓力上漲及其連帶影響。如前文所述,短期供需缺口持續疊加中長期政策環境轉變,全球通脹壓力可能持續增加。在此背景下,國內上游原材料價格向下游消費品持續傳導,從而引發全面通脹的風險不容小覷。政策層面,面對經濟復蘇過程中基礎不牢、結構性失衡等問題,應保持宏觀政策連續性和穩定性,密切觀察全球通脹走勢以及政策應對;同時,在保障大宗商品供給、穩定通脹預期的同時,降低上游原材料和下游消費品價格分化對企業利潤的沖擊。

作者

沈建光:京東科技集團首席經濟學家

張明明:京東科技集團研究院研究總監

姜傳鉞:京東科技集團研究院研究員

(本文作者介紹:經濟學博士,現任京東數科副總裁、首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。