文/新浪財經(jīng)意見領(lǐng)袖專欄作家 王涵等

投資要點

事件:2021年5月CPI同比為1.3%,略低于預(yù)期的1.6%,PPI同比為9%,強于預(yù)期的8.3%和前值的6.8%。我們認為:

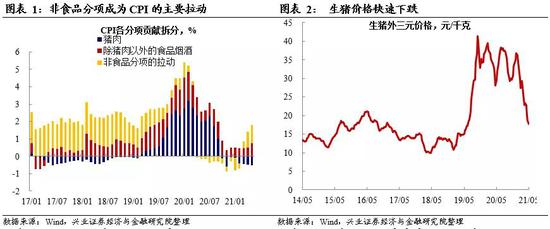

豬肉價格超預(yù)期下滑是CPI同比低于預(yù)期的主要原因。5月CPI環(huán)比下滑0.2%, 同比上漲1.3%,雖高于上期的0.9%,但略低于市場預(yù)期。其中,受生豬產(chǎn)能不斷恢復(fù)和大體重生豬集中出欄影響,五月豬肉價格同比下滑23.8%,約拖累CPI同比0.5個百分點。近日,發(fā)改委印發(fā)穩(wěn)定豬價預(yù)案,調(diào)整分類設(shè)置儲備,表明在生豬價格過度下跌、產(chǎn)能大幅下降時將進行收儲,以穩(wěn)定生產(chǎn)預(yù)期,實現(xiàn)有效“托市”穩(wěn)產(chǎn)能。政策托底疊加后續(xù)雙節(jié)備貨,豬價或逐步企穩(wěn)。

但核心CPI依然在穩(wěn)步上行,或反映上游漲價對下游傳導(dǎo)。5月核心CPI同比為0.9%,較上月漲幅擴大0.2個百分點。如我們在《20210511-除大宗之外,還有什么在漲價?》一文中所述,自2021年2月以來,下游價格開始漸進修復(fù),核心CPI環(huán)比開始超季節(jié)性復(fù)蘇,并且在2021年4月加速修復(fù)。值得注意的是,5月CPI衣著分項環(huán)比為0.3%,環(huán)比漲幅在疫情沖擊之后首次高于季節(jié)性,漲幅較上月擴大0.3個百分點。結(jié)合4月社會消費品零售總額邊際走弱來看,核心CPI的上行可能更多反映了上游漲價對下游的傳導(dǎo),而非終端需求的修復(fù)。而5月PPI-CPI剪刀差繼續(xù)走擴,達到歷史高點(7.7%),在終端需求偏弱的情況下,下游企業(yè)或承擔(dān)較大的盈利壓力。

黑色系大宗價格暴漲推升PPI快速上行。在5月初以鐵礦石、煤炭等為代表的黑色系大宗商品價格上漲的推動下,5月PPI上漲9.0%,漲幅較上月擴大2.2個百分點。從生產(chǎn)者出廠價格指數(shù)來看,除受豬價拖累的農(nóng)副產(chǎn)品價格漲幅低于季節(jié)性,其余原材料價格環(huán)比皆遠高于季節(jié)性。其中黑色金屬材料類環(huán)比上漲5.1%,漲幅最高。

往后看,PPI在四季度之前可能都維持在高位。雖然在政策監(jiān)管和調(diào)控下,國內(nèi)黑色系大宗價格漲幅暫緩,一定程度上可能緩解PPI上行壓力。但是,隨著疫苗的普及和國際航班的開放,先前滯后上漲的原油可能接替黑色系大宗成為推升PPI的主要因素。截至2021年6月8日,WTI原油價格已達到70美元/桶,或?qū)⑼粕?月PPI繼續(xù)走高。假設(shè)WTI原油價格在年底之前皆維持在60美元/桶以上,則PPI在四季度之前皆可能高于8%。

風(fēng)險提示:全球需求下滑;地緣政治風(fēng)險。

風(fēng)險提示:全球需求下滑;地緣政治風(fēng)險。

(本文作者介紹:興業(yè)證券首席經(jīng)濟學(xué)家、經(jīng)濟與金融研究院副院長。)

責(zé)任編輯:陳嘉輝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼