原標題:最新!350家銀行總資產與不良率排名

來源:國行投研室

28家銀行總資產超萬億,18家不良貸款率超3%

一、350家銀行最新總資產、注冊資本、資產質量指標排序

根據同業存單最新發行計劃披露以及上市銀行財報披露的信息,我們搜集了350家左右銀行的最新總資產、注冊資本與資產質量指標。請注意,這里的指標期限并不完全一致,有些是2020年底數據(22家上市銀行),大部分是2020年9月或6月數據,也有極少部分銀行為2019年底數據。

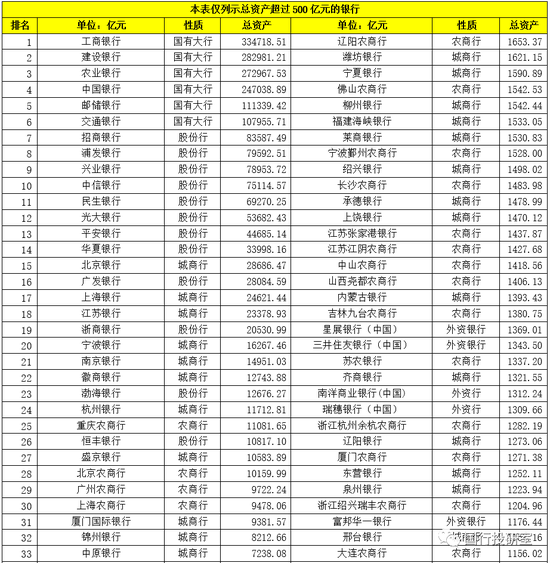

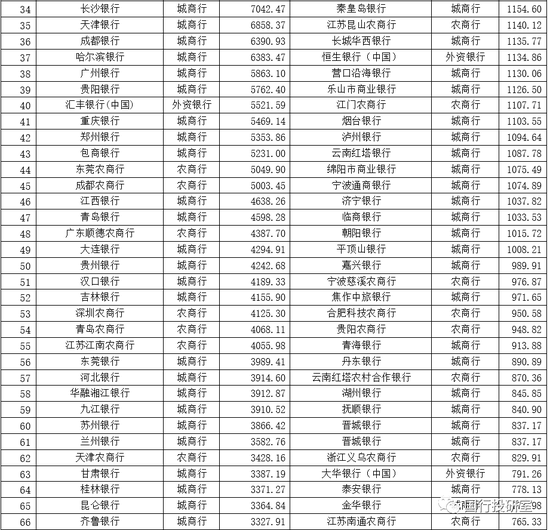

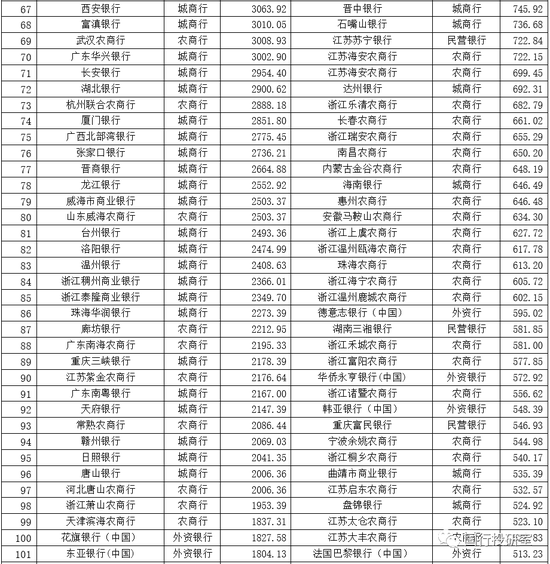

(一)總資產:28家超萬億、45家超5000億、157家超1000億元

目前共有28家銀行的總資產規模超過萬億(合計達到211.22萬億),其中國有六大行全部超10萬億,其它總資產超過萬億的銀行中股份行12家、城商行8家、農商行2家(重慶農商行與北京農商行)。

此外,總資產位于5000億元-10000億元的銀行有17家(從高到低依次為廣州農商行、上海農商行、廈門國際銀行、錦州銀行、中原銀行、長沙銀行、天津銀行、成都銀行、哈爾濱銀行、廣州銀行、貴陽銀行、匯豐銀行中國、重慶銀行、鄭州銀行、東莞農商行和成都農商行)。蒙商銀行未公布,因此包商銀行數據仍列示。

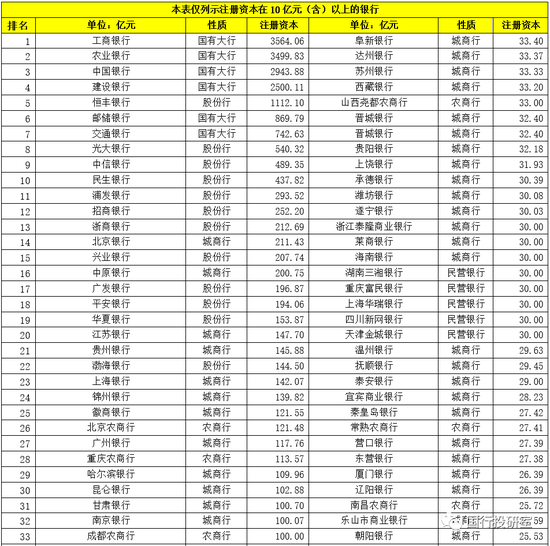

(二)注冊資本:5家超千億、16家超200億元、35家超100億元

目前共有228家銀行的注冊資本超過10億元,其中有5家超過1000億元,分別為工行(3564億元)、農行(3450億元)、中行(2944億元)、建行(2500億元)、恒豐銀行(1112億元)。另有3家銀行的注冊資本超過500億元,分別為郵儲銀行(870億元)、交行(743億元)和光大銀行(540億元)。

此外注冊資本在100-500億元的銀行共有26家,其中有8家超過200億元,分別為中信銀行(489億元)、民生銀行(438億元)、浦發銀行(294億元)、招行(252億元)、浙商銀行(213億元)、北京銀行(211億元)、興業銀行(208億元)、中原銀行(201億元)。

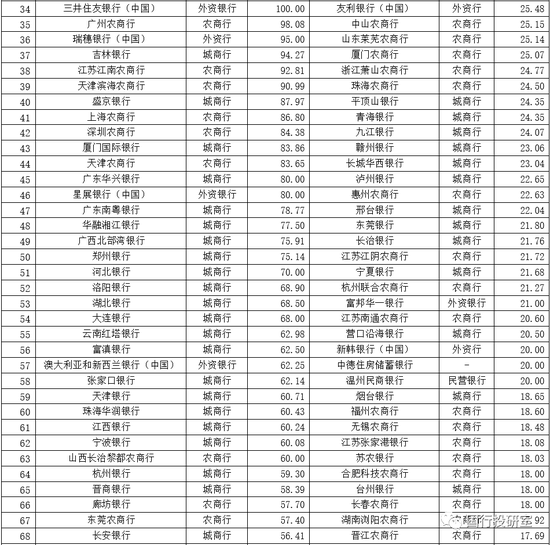

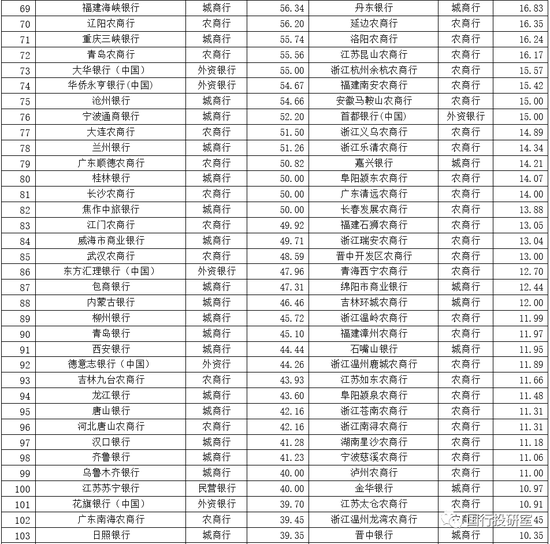

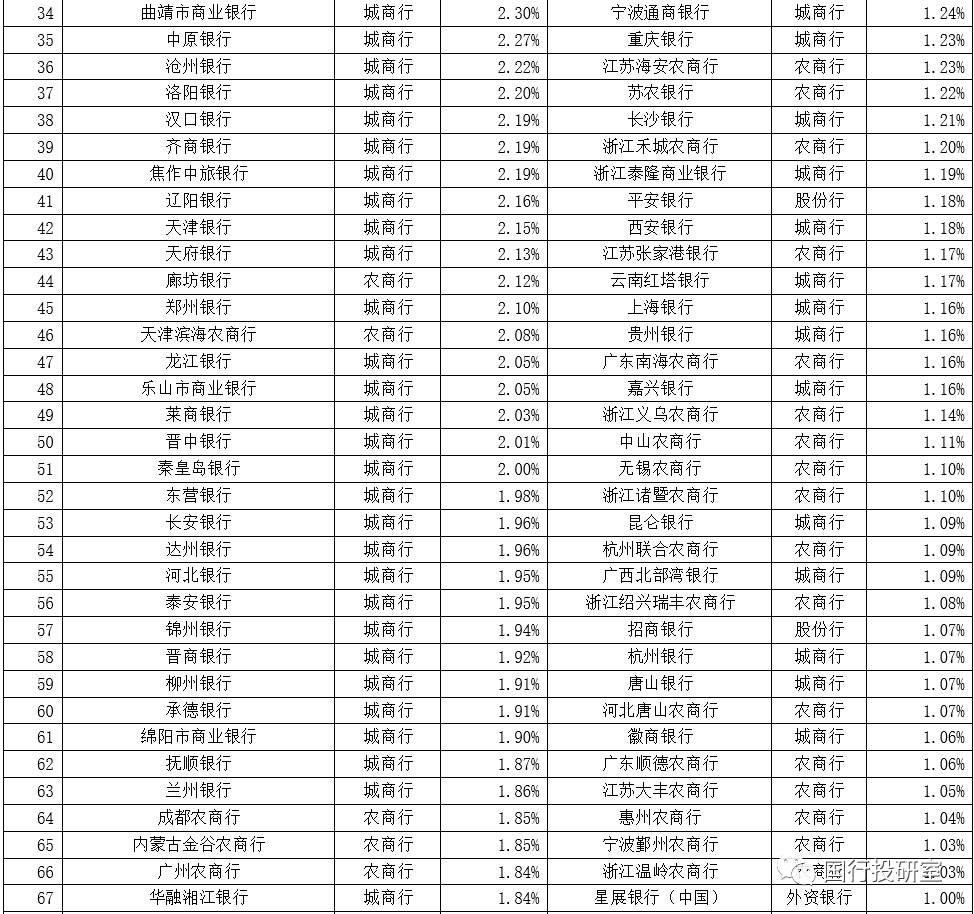

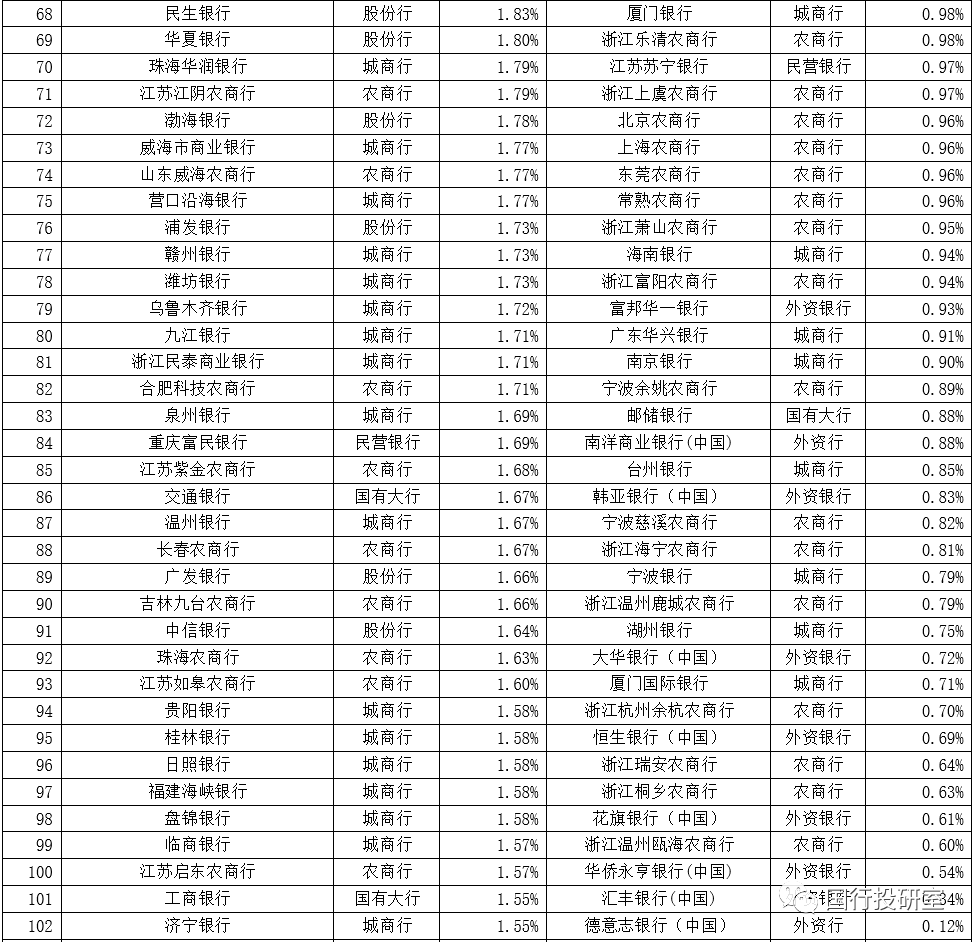

(三)不良貸款率:18家超3%、24家超2.50%、51家超2%

1、這里僅考慮209家銀行(即總資產超過500億元、不含新成立的蒙商銀行)的不良貸款率情況,其中不良貸款率超過4%的銀行有3家(分別為大連農商行4.99%、青海銀行4.76%和富滇銀行4.47%)。

2、另有13家銀行的不良貸款率超過3%,從高到低依次為南昌農商行(3.96%)、阜新銀行(3.89%)、大連銀行(3.78%)、丹東銀行(3.77%)、晉城銀行(3.76%)、寧夏銀行(3.69%)、營口銀行(3.68%)、吉林銀行(3.62%)、3.62%)、長城華西銀行(3.55%)、武漢農商行(3.34%)、金華銀行(3.32%)、西藏銀行(3.05%)。

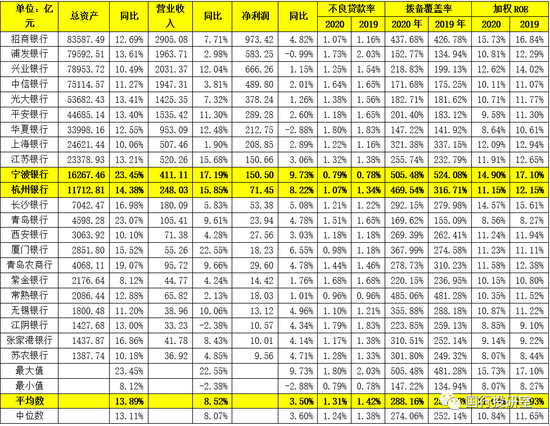

二、22家上市銀行2020年業績情況簡述

目前共有22家上市銀行公布了2020年業績情況(其中平安銀行公布了2020年年報)。從22家上市銀行披露的數據來看,大致呈現以下幾個特征:

(一)業績指標普遍超預期,22家銀行的營業收入和凈利潤同比增速分別平均為8.52%和3.50%,而除江陰銀行營收同比下降以及浦發銀行和華夏銀行凈利潤同比下降外,其余銀行的營業收入與凈利潤2020年全年均實現了同比正增長。這主要是因2020年四季度各家銀行業績指標改善較為明顯。

其中,廈門銀行、寧波銀行、江蘇銀行、華夏銀行、興業銀行、平安銀行、無錫銀行的營業收入同比增速達到兩位數,寧波銀行、杭州銀行、廈門銀行、長沙銀行的凈利潤同比增速均超過5%。

(二)資產質量指標同樣超預期,22家銀行的不良貸款率和撥備覆蓋率分別平均為1.31%和288.16%,同比均有明顯改善。其中寧波銀行、常熟銀行與廈門銀行的不良貸款率均低于1%,而寧波銀行、常熟銀行、杭州銀行與招商銀行的撥備覆蓋率均超過400%。

(三)再以ROE指標來看,22家上市銀行平安為11.04%,其中招商銀行、寧波銀行與長沙銀行均超過14%。

(四)從規模增速來看,2020年為放量之年,22家銀行總資產同比增速平均為13.89%。其中,招商銀行突破8萬億、浦發銀行升至股份行第二,寧波銀行與青島銀行的總資產同比分別增長23.45%和23.07%,寧波銀行總資產更是突破1.50萬億達到1.63萬億,杭州銀行突破1.10萬億、長沙銀行突破7000億元。

(五)某種程度上來看,資產質量好于預期,可能有四個因素較為重要:

1、2020年為緩解企業經營壓力,國家金融管理部門采取了諸如延期還本付息等一系列呵護政策,緩解了企業和個人還貸壓力,避免了商業銀行資產質量受疫情影響而出現進一步惡化;

2、二季度以來經濟基本面逐漸修復,實體經濟經營狀況有所好轉,還本付息能力不斷提升,從根本上緩解了商業銀行所面臨的資產質量壓力;

3、2020年寬信用的貨幣政策導向,使得商業銀行紛紛加大了對實體經濟的支持力度,貸款增速普遍處于高位,做大分母的同時降低了不良貸款率等指標;

4、2020年為提升風險抵御能力和向實體讓利,商業銀行普遍加大了不良貸款核銷力度和撥備計提力度,使得商業銀行的資產質量好于預期。

(六)而凈利潤好于預期,則大致受四個因素影響:

1、2020年的寬信用政策環境使得商業銀行能夠很好通過以量補價的形式彌補利差收窄帶來的沖擊;

2、資產質量沒有進一步惡化,為商業銀行業績指標的超預期增長提供了基本支撐;

3、為彌補上半年經營差距,四季度各銀行紛紛加大了業務拓展動員和信貸投放,整體銀行業四季度經營業績的顯著好轉為全年凈利潤好于預期奠定了基礎;

4、上半年通過加大力度計提撥備使一部分利潤被隱藏起來,下半年特別是四季度通過撥備釋放一定程度上優化了凈利潤等指標。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)