原標題:這也能暴雷?比中銀原油寶還夸張!

來源:乎西

誰都討厭欠錢不還的老賴朋友。

他們借錢時是相聲演員;

還錢時是游擊隊長;

欠條上寫下的海誓山盟;

都在兌現之日化成泡影。

盡管他們在電話里通常就三句話:

財務壓力大,手機信號差,下周不還就死爸。

他們雖然討厭,但至少態度不算差,否則他不敢保證自己會不會挨揍。

就如下面這段話:

“兄弟來啦,坐下喝點水慢慢說。

“別為錢傷了和氣嘛,哎,你別動手啊!”

大多數老賴都利用債主懸壺濟世的初心,把自己搞成人肉銀行,找他要錢時總分不清誰才是爹。

但還有比他們更討厭的——

“老賴”,“真”銀行。

前有中銀原油寶,今有工行代銷鵬華。

這兩天圈里有一個新聞炸了,看過的人都表示——

這也行!!!

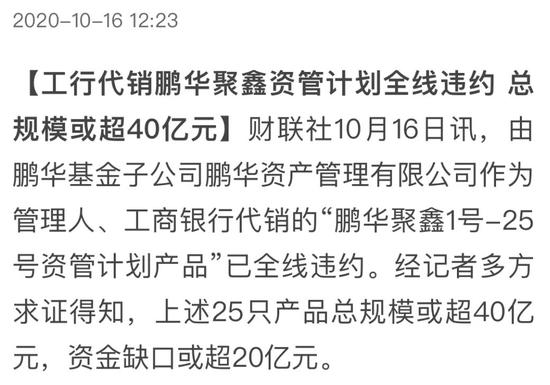

工行代銷的鵬華資管的理財產品雷了,規模逾40億。

新聞很簡短,其實可以更短:

工行 、 鵬華,年化利率4.1%,違約。

不可思議X1

收益也不高,年化基準是4.1%,鎖定期限6個月,門檻100萬。

大戶也能遇見老賴?

不可思議X2

客戶收到的第一個處理方案,盡快處置,可以拿回本金的60%。

我買你銀行理財,想賺4%利息,結果虧40%本金,這個世道怎么了?

買個理財比股市還要黑!

不可思議X3

第二版處理方案,是今年先還50%,剩下的50%明年再還。

至于利息?

別想了,本金能拿回來就謝謝了。

說好低風險理財產品,到頭怎么巨虧的呢?

據同行爆料,該產品之前投過海航的債券。

海航什么情況大家都懂的。

不過怎么能虧損那么多?

工行跟中銀類似,業務不太精通,就帶著杠桿就上了海航的船,賠得底掉,然后還特別硬氣。

真是“賴”中更有“賴”中手,不服不行。

原來我的理解,15%以上算高風險。

后來P2P暴雷我才知道7%就算高風險了,今天我終于認識到4%也有高風險。

雖然是玩笑,不過有幾點值得注意:

1.我們國人一般買這個基金等理財產品,喜歡到銀行買。

并且買的時候默認,只要是從銀行營業部買的,那就都是銀行發行的理財產品。

銀行理財(包括代銷),以前基本都是默認保本的。

所以大家都很放心。

但其實從今年開始沒有理財產品沒有“銀行=保本”這個說法了。

2.現在要反復給家里老人解釋說明,銀行理財國家也不給托底了。

去銀行,要么活期,要么存定期,要么買國債,要么理財型保險,只有這三種方式能保證本期其他一切都有可能損失本金!

特別要注意的是:存款一定要是50萬以內的銀行存款,才能保證本金。

如果賬戶錢實在多,要么買房,要么分開多存幾個銀行,沒辦法。

3.“以后會是一個去散戶化,去個人化的資產保值時代,機構團隊會成主流。”

這句話我們聽了無數遍了,結果這群機構一批批的倒下。

也不知道是我們業務不行,還是我們消息不太透明。

最后回到事件本身——

年化4%,這也能暴雷?是不是比中銀原油寶還夸張!

賠償方案更是一個比一個不靠譜。

本來是我圖你穩定的利息,結果是你圖我辛苦賺來的本金。

寒塘渡鶴影,溫水煮青蛙。

我們的錢就是這樣貶值的啊。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張緣成

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)