意見領袖丨管濤(中銀證券全球首席經濟學家)

討論匯率周期的基礎是統一基本概念

今年6月初以來,人民幣(兌美元)匯率止跌回升,到10月16日,中間價累計升值了約6%。而早在9月初,人民幣才升值4%左右時,就有人拋出了人民幣進入匯率(升值)新周期之說。這在市場引起一片嘩然。然而,現在大家更多爭論的是人民幣會升值還是會貶值,而忽視了一個更加基礎性的問題,即什么才叫“匯率周期”?而這才是討論問題的起點。

不是每一波升貶值都能夠被稱之為“匯率周期”,相信大家對此不會有大的分歧,只是對于“匯率周期”的概念可能會見仁見智。經濟連續兩個季度負增長為經濟衰退,股市漲跌20%以上是技術性牛市或熊市,匯率貶值超過20%就是貨幣危機。這些概念大家都很接受和認可,也是討論相關問題的基礎。但遺憾的是,理論界似乎對于“匯率周期”卻沒有過統一的、嚴謹的定義。

經濟周期或商業周期,一般是指經濟活動沿著經濟發展的總體趨勢,所經歷的經濟活動擴張與緊縮的交替或周期性波動變化。顯然,匯率升貶值的交替出現也就是匯率周期。但正如按四階段論劃分,復蘇與繁榮屬于經濟擴張(上行)階段(或周期),衰退與蕭條屬于收縮(下行)階段(或周期)一樣,匯率升值階段也被稱為升值周期,貶值階段是為貶值周期。

與實體經濟存在價格粘性不同,作為資產價格,匯率超調是其重要金融特征,升貶值的交替變換頻繁。如果每一次變換都當作一個周期進行研究,理論價值并不大,故匯率周期宜取持續一段時間、累積一定幅度的匯率升貶值作為研究對象。但這方面沒有統一的標準,而只有經驗值。下面以美元和日元匯率周期為例,探討相關經驗。

美元正在經歷七十年代以來第三輪升值周期

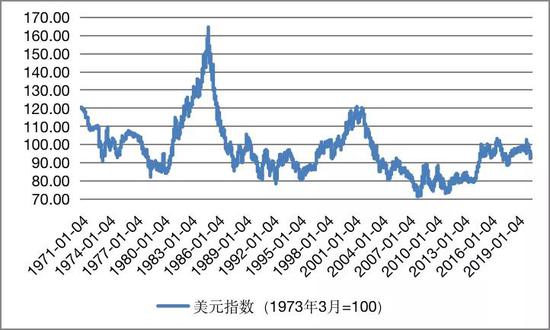

1970年代初期,布雷頓森林體系解體,美元匯率自由浮動以后,美元指數經歷了三次大的升貶值周期,分別是:1971年1月至1980年6月,持續114個月左右,美元指數下跌29%;1980 年7 月至1985 年2 月,持續56個月左右,美元指數上漲87%;1986年3月至1995年3月,持續109個月左右,貶值49%;1995 年4月至2002 年1月,持續70個月左右,升值46%;2002年2月至2011年3月,持續110個月左右,貶值39%;2011年4 月至2016 年12月,持續69個月左右,升值42%(見圖1)。

從美元升貶值的周期看,一個是持續的時間足夠長(升值周期平均為五年多時間,貶值周期平均為九年多時間),另一個是調整的幅度足夠大(累計升值幅度平均約為60%,貶值幅度平均約為40%)。在每個大周期中,不排斥美元指數出現回落或反彈的反向調整,但一般持續的時間較短,并且每次調整都不會有超過本輪升貶值階段的低點或高點,不改變匯率升貶值的總體運行趨勢。

圖1:美元指數(1973年3月=100)

資料來源:WIND;中銀證券注:美元匯率指數是間接標價法,數值上升代表升值,下降代表貶值。

需要指出的是,美元指數在2016年底2017年初突破100,創下本輪升值周期的高點后,盡管2017年全年跌了將近10%,但今年3月底4月初受新冠疫情沖擊又再次突破100。因此,現在最多只能說美元處于本輪升值周期的尾聲,至于是否已進入新的貶值周期,則是一個有爭議的問題。如果未來美元指數升破2016年底高點的話,則始于2011年初的本輪升值周期還可能會延續。

日元匯率周期也呈現類似特征。1975年以來,日元兌美元匯率經歷了幾個明顯的周期,分別是:1975年10月至1978年10月,持續37個月左右,升值72%;1978年11月至1982年10月,持續48個月左右,貶值37%;1982年11月至1995年5月,持續151個月左右,升值233%;1995年6月至1998年7月,持續38個月左右,貶值42%;1998年8月至2012年9月,持續170個月左右,升值85%;2012年10月至2015年7月,持續34個月左右,貶值38%。此后,日元匯率2015年8月至2020年7月最多升值了19%,但由于升幅較小,并非典型的升值周期(見圖2)。

圖2:日元兌美元匯率走勢(單位:日元/美元)

資料來源:日本央行;WIND;中銀證券

注:日元匯率為直接標價法,數值變小代表升值,變大代表貶值。

相比較而言,日元升值周期的持續時間(平均為6年多時間)和升值幅度(平均為130%)均長于或高于美元周期,日元貶值周期的持續時間(3年多時間)和貶值幅度(平均為39%)則均略短于或低于美元周期。

當前人民幣匯率仍在本輪下跌周期中面臨方向選擇

改革開放以來,人民幣匯率經歷先跌后漲再跌三個大的升貶值周期,分別是:1981年1月至1993年12月(匯率并軌前夕),是貶值大周期,持續156個月,累計下跌了82%;1994年1月(匯率并軌)至2014年1月,轉入升值大周期,持續145個月左右,升值44%;自2014年2月至2020年5月則是本輪貶值周期,持續了64個月左右,貶值16%(見圖3)。

圖3:改革開放以來即期人民幣匯率走勢(單位:元人民幣/美元)

資料來源:國家外匯管理局;中國外匯交易中心;WIND;中銀證券注:(1)匯率并軌前,即期匯率為官方匯率;(2)匯率并軌后,即期匯率為境內銀行間外匯市場收盤價;(3)人民幣匯率為直接標價法,數值變小代表升值,變大代表貶值。

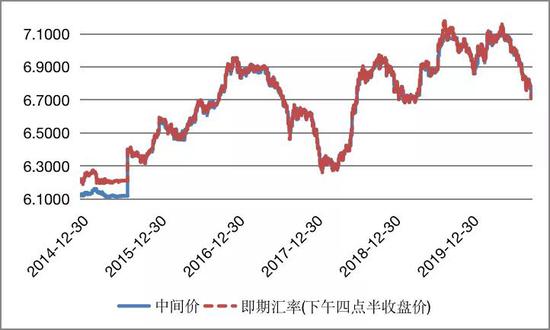

其實,2017年初至2018年3月底,人民幣匯率也有過一波持續15個月、累計10%的升值。但沒人將其稱為人民幣升值周期,一個原因是這波累積升幅較小;另一個原因是后期匯率繼續走弱,繼去年8月初破7之后,到今年5月底更是跌至7.20附近,創下了2008年3月以來的新低(見圖4);再一個原因是,這波升值與市場外匯供求無關,而主要反映了中間價報價機制中美元指數走弱和逆周期因子調節的作用。

顯然,今年6月初至今為時4個多月、累計上漲6%的這波升值,就更談不上升值周期了(見圖4)。一方面,境內人民幣匯率年內的高點比2018年3月底的高點還低了6%以上;另一方面,鑒于內外部不確定性不穩定性因素較多,不排除后期人民幣匯率仍有可能跌破7,甚至可能會有年內的新低。如果出現后一種情況,則本輪人民幣貶值周期還可能進一步延長。

圖4:2014年底境內即期人民幣匯率走勢(單位:元人民幣/美元)

資料來源:中國外匯交易中心;WIND;中銀證券

這并非是中國的特例。如前所述,由于外匯市場經常處于多重均衡狀態,目前的美元走弱和日元走強,究竟是老周期下的波段調整,還是新周期的緩慢啟動,事前只能是猜測。而任何猜測,都只是可能性而非必然性。

2014年之前的人民幣匯率升貶值大周期,持續時間動輒就是十數年,主要是因為當時人民幣匯率缺乏彈性,人為拉長了每個周期。如1994年初匯率并軌以來,1998至2000年亞洲金融危機期間和2008年底2009年初全球金融海嘯初期,人民幣匯率均遭遇貶值壓力,但當時中國政府堅持人民幣不貶值或主動收窄人民幣匯率波幅,故市場匯率并未顯性反映貶值的壓力。

然而,2015年“8·11”匯改,尤其是去年破7之后,人民幣匯率市場化程度提高、靈活性增加,在均衡合理水平上呈現人民幣匯率升貶值交替出現、有漲有跌的雙向波動。在此背景下,要判斷匯率周期的話,應該是升貶值持續的時間較長且累積的幅度較大。

借鑒前述美元和日元匯率周期的經驗,并參考貨幣危機的定義,這波人民幣匯率從前期低點反彈20%以上(即升破5.8或至少應該升破匯率并軌以來的高點6.0),似乎才能夠被稱之為升值新周期。否則,就只是在多空交織因素作用下,人民幣匯率漲多了會跌、跌多了會漲的寬幅震蕩行情罷了。而從境內外機構的預測看,迄今為止,罕有關于人民幣近期會升破6.0的激進預測(表1)。到今年底,大部分預測值落在6.6到6.7,明年底為6.5到6.6,較今年5月底的低點將反彈7%~10%。

表1:部分境內外機構對人民幣匯率的預測(單位:元人民幣/美元)

資料來源:筆者自行整理;中銀證券

如果未來一兩年人民幣匯率累計漲幅不到10%,就實在不值當市場興師動眾。這與其說是升值新周期,還不如當作波動新常態。當然,即便有人愿意將這種小幅的持續升值當作新周期,這種升值對實體經濟的沖擊有限,也不值當大驚小怪。

我們要盡力避免的是,一致性預期下可預見的漸進式升值,以及短期內匯率較大幅度的快速升值。前者會刺激無風險套利資本流入,積累貨幣錯配,埋下資本流向逆轉隱患;后者容易形成匯率超調,刺激產業空心化、資產泡沫化,加劇經濟金融體系脆弱性。

本文原發于騰訊

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。