部分銀行理財條款暗藏“玄機”:風險你承擔,超額收益“歸銀行”,它可以改條款,你沒法“反對”

來源:資事堂

作者 | 秦曉彤

本文首發于“見聞VIP”APP ,歡迎下載“見聞VIP”,即時見證歷史。

銀行理財產品,已經到了要“擦亮”眼睛投資的時代了。

對不少中老年投資人而言,當年買銀行理財,是“安心”的代名詞,不需要看條款,無需擔心收益波動,只需要“閉著眼”交錢取錢就行了。

但這個時代已經過去。

隨著“剛性兌付”年代結束,凈值類銀行理財產品“登堂入室”。產品間差異越來越大,條款設置也越來越復雜,甚至到了表面近似但動機設置大相徑庭的地步。

少數銀行同業甚至借此機會,在理財產品合同里,“頗有心機”的埋下對自己有利而對投資者“或有”不利的條款:

有些機構借此機會大肆提升管理人的分成比例,最高可以達到95%以上(海外對沖基金一般也就20%)。

有些機構默默的在合同里添加上,管理人完全可以“隨心”修改業績基準的近似“霸王”條款。

還有些機構有意淡化產品的風險表述。

有些設置,現在看來頗為“觸目驚心”!

01

“畸高”的分成比例

隨著銀行理財“凈值化”的推進,銀行理財產品也開始引入收益分成條款(也稱“浮動管理費”或“業績報酬”)。但有些產品的分成條款設置之寬松,分成比例之高,超乎常人想象。

所謂收益分成條款,通常是指為了激勵管理人更多的創造收益,而設置的激勵條款。海外對沖基金通常可以獲得產品運營期內20%的超額收益分成(且有一定的基礎收益率要求)。

而對國內風險偏低、管理難度并不大的銀行理財產品而言,個別機構“獅子大開口”的要求獲得80%、95%超額收益的分成比例。

簡言之,當某些理財產品超過特定的基準收益率(比如4%)后,絕大部分的超額收益都將被管理人拿走。

比如工銀理財的一款核心優選固定收益類1年定期開放凈值型產品的說明書顯示,“超過3.75%部分按80%計提浮動管理費”(原文如此)。

3.75%同時也是該產品的業績比較基準。

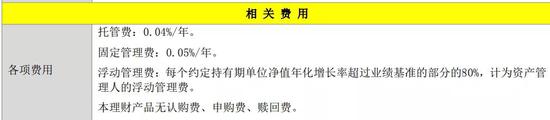

還有農行私人銀行部擔任資產管理人的某只產品,浮動管理費約定,每個約定持有期單位凈值年化增長率超過業績基準的部分的80%,計為資產管理人的浮動管理費。

再比如建行一款在6月募集的理財產品,如此約定“超額業績報酬”:若理財產品單個運作周期內累計年化收益率超過3.65%,產品管理人將收取超出部分95%作為超額業績報酬。

這樣的產品分成條款,與其說是分成條款,不如說是“幾乎全取超額收益”的“霸王”條款。

在產品凈值化、銀行理財產品已不承擔剛性兌付義務的時代,如此畸高的理財產品超額分成條款,是否合理,能否讓投資人心服口服呢?

02

業績基準可“隨心改”?

如果說,80%以上的分成條款已經讓人很費思量的話,那么下一個條款的設置還要“出格”,甚至有點視“投資人利益為無物”了。

在少數銀行理財產品的合同里竟然約定了,理財機構有權對業績基準進行調整的條款!

如上所述,業績基準,是產品管理的重要參照,也是超額收益分成(如有)的前提條款。

不夸張的說,業績基準就是整個銀行理財產品的核心條款之一。但這樣的條款,竟然被有些理財公司設置為“可調整”,且調整手續十分簡便,幾乎方便到“隨心調”的地步。

比如,招銀理財4月“上架”的“招睿季季開 1 號固定收益類理財計劃產品”的說明書里就有這樣的約定:理財計劃存續期間,招銀理財有權根據市場情況對業績比較基準進行調整,該調整將通過本《產品說明書》之“信息披露”約定的方式進行信息披露。

那么相關說明書約定的“信息披露”方式是什么呢?

答案幾乎讓人“難以置信”!(見下圖)

如合同書所說,只要招銀理財在一網通這個網站上進行相關信息披露,“即視為已送達投資者”。而投資者自己須“定期通過上述相關渠道獲知有關本理財計劃相關信息”。

也就是說,買了這個理財產品,要養成高頻查看一網通網站的習慣,否則錯過了關鍵信息,只能客戶自己負責。

那么一旦發生重要變更,招銀理財給投資者留的反應時間是多少呢?

答案是——最少只有2個工作日!(見下圖)

如上圖所示,如涉及“對理財計劃投資范圍或比例、認購期延長、費率標準或計提方式、規模上限或其他經招銀理財判斷可能對理財產品份額持有人權益產生影響的條款進行補充、說明和修改”,而相關銀行理財公司可以提前兩個工作日告知。

而投資者如不同意相關調整的,可在招銀理財披露的相關調整生效前贖回本理財計劃。

咱們再“翻譯”一下上文:對于上述提及的銀行理財產品的重要條款,銀行理財機構有修改權力;修改只需要提前兩個工作日在相關網站上發布就可以,投資者自己要及時查看。而如果投資者不同意,你就抓緊在這兩個工作日內贖回,一旦過期,后果由你自己承擔咯。

03

類似案例絕非一家

這類作為從來并非一家,另一家銀行理財產品的條款也可以感受下,如圖:

體會下這樣產品設計背后的,相關工作人員和銀行理財機構的“強者心態”吧。

更值得注意的是,前述提到的產品均在說明書的產品類型上標注為固定收益類。也就是中低(較低)風險類產品。

那么投資者在已經不具備“剛兌”承諾的情況下,卻被要求允許管理人“隨心”修改關鍵條款的安排,是不是合理呢?

我們觀察下同樣在理財市場內發售的公募基金產品是怎么設定的。

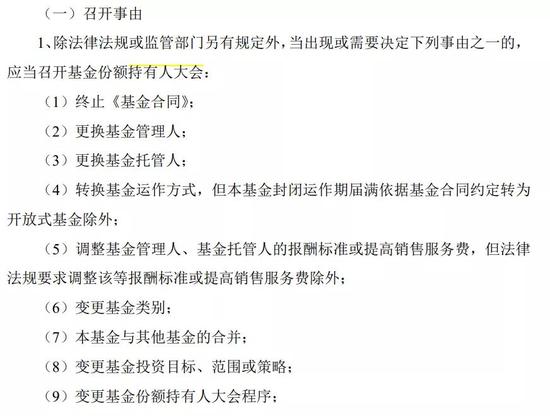

根據某只公募基金的招募說明書,只要修改重要條款,都需要由基金管理人牽頭召開份額持有人大會表決通過。(見下圖),而有些對投資者利益影響較大的條款,表決通不過也是完全可能的。

需要表決的相關條款包含“調整基金管理人、基金托管人的報酬標準或提高銷售服務費……”,“變更基金投資目標、范圍或策略”等。

顯然,在可能降低投資者收益,或影響投資者利益的條款變更上,公募基金的設定更加嚴格,要求管理人召開持有人會議審核通過才能生效。

公募基金的安排,顯然更加公平的對待普通投資者、更加有利于保護中小投資者利益,值得銀行理財的同行們予以“借鑒”。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)