制造業托起的江陰銀行:存款首破千億,半年計提8億損失

江蘇金融圈 金融小強

在中國“縣級市百強”天團中,江陰市高居第二把交椅,這里擁有超強的私營經濟活力和企業家挑戰精神,扎根于這片土地的江陰銀行(002807)擁有得天獨厚的發展條件,不僅如此,他們還是A股第一家上市銀行,承載著農商行系統和投資者的最大期待。

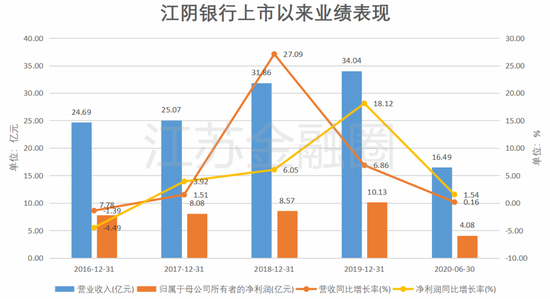

8月26日晚間,江陰銀行披露上半年成績單,該行上半年實現營業收入16.5億元,同比增長0.16%,在已公布中報的8家上市銀行中位居末位;實現歸母凈利潤4.08億元,同比增長1.54%,在8家銀行中位居第六。

截至上半年末,江陰銀行總資產達到1337.26億元,創下歷史新高。在資產結構和質量方面,江陰銀行總體保持穩定,特別是不良貸款率,從去年末到今年一季報、半年報都神奇地穩定在1.83%,體現了江陰銀行超強的定力。

01

存款首破千億大關

業績增速再現停滯

存款歷來被視為立行之本,江陰銀行存貸款規模在江陰當地居首位。上半年存款總額突破千億元,達到1042.5億元。

不過江陰銀行上半年的營收和凈利潤增長幾乎陷入停滯,增速分別只有0.16%和1.54%,均創下2018年以來新低,不知下半年會否有所回升。

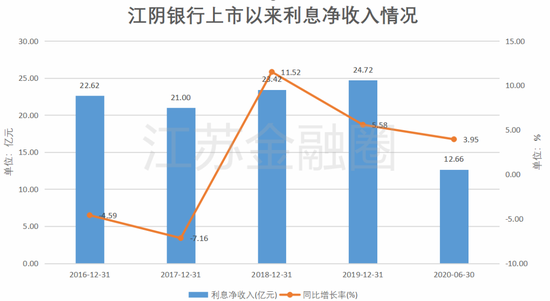

對于中小銀行來說,大部分還是嚴重依賴息差,江陰銀行的業績增速大幅下滑的主要原因是利息凈收入增速的低迷。

數據現實,江陰銀行上半年利息凈收入為12.66億,同比增速只有3.95%。我們觀察到,2016年上市以來,江陰銀行的利息凈收入增長就持續無法突破,在2016年和2017年連續兩年出現下滑,直到2018年才出現一次大幅回升,到2019年利息凈收入達到24.72億,是截至目前歷史最高點,但增速只有5.58%。

02

制造業肩膀上的銀行

上半年計提8億損失

江陰東接張家港,南臨無錫,西連常州,北對靖江。地處長三角才城市群中心,長江經濟帶重要位置,擁有超過2萬家制造業企業,被譽為中國制造業第一縣。

作為地方農商行,江陰銀行的主要客戶群體是江陰當地居民以及中小企業,因當地產業結構以制造業為主,這些制造企業成為了江陰銀行主要的服務對象。

為響應服務實體經濟的號召,江陰銀行加大了貸款投放力度,信貸投放“任務過半”。截至6 月末,發放貸款及墊款余額708.4億元,較年初增長9.8%。信貸投放更重普惠,其中民營企業貸款總額 445.23 億元,制造業貸款總額 312.05 億元,分別占貸款總額的58.01%、40.66%。

新冠疫情給經濟帶來影響的同時,也在倒逼我國制造業的進一步轉型升級,以傳統制造業起家的江陰企業們這些年日子不太好過,不少企業陷入經營困境,而更多的企業家在嘗試著轉型,這個過程中必然產生大量的不良貸款。

值得一提的是,半年報顯示,江陰銀行上半年共計提信用減值損失8.09億元,比上年同期增加0.57億元,增長7.52%。2019年全年江陰銀行一共計提了11.47億減值損失。

這里說的信用減值損失是2019年新增加的金融企業會計科目,顧名思義就是從之前統計已發生的損失減值,變為預計要發生的減值損失。

對此,江陰銀行表示:“此舉是為提高本行的風險抵抗能力,從謹慎性原則考慮,本行加大對貸款的減值準備計提。”

03

不良率保持穩定

資本充足率下滑明顯

計提如此高額的減值損失對于銀行的財報報表來說,是有利有弊的。一方面是有利于盡快甩掉壞賬的,輕裝上陣,從資本充足率體現得更加真實;另一方面計提損失后會導致凈資產下降,進而拉低資本充足率,提高不良貸款率,銀行需要拿出更多的利潤進行撥備以覆蓋未來更高的不良貸款。

總體來說,相比剛上市頭兩年,江陰銀行去年和今年的資產質量已經有較大的改觀。

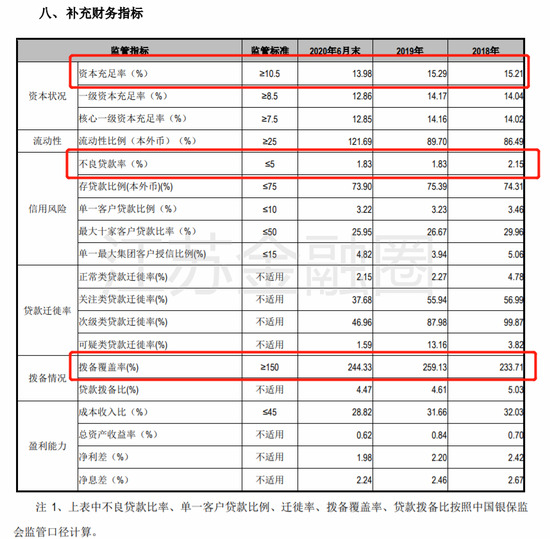

資本狀況方面,截至2020年6月末,江陰銀行資本充足率為13.98%,較去年末有非常明顯的下滑。2019年年底這一數字為15.29%。

該行一級資本充足率和核心資本充足率分別為12.86%、12.85%,比之去年年底,兩組數據為14.17%與14.16%,同樣有較大幅度的下滑。

再看撥備情況,截至報告期末,該行撥備覆蓋率為244.33%,低于2019年末的259.13%。

對于銀行來說,經營過程中至關重要的一環是控制不良率,這也是很多投資者最關注的資產質量指標。

截至6月末,該行不良貸款率為1.83%,與去年年末持平,也和今年一季報披露相同,用一個字評價就是:“穩”!

這個不良率雖然滿足監管要求,但截至8月26日,在目前A股已經披露中報的8家銀行中,江陰銀行的不良率是最高的。而在2019年末,江陰銀行的不良率僅次于鄭州銀行和浦發銀行,位居第三位。雖然江陰銀行的資產質量較2018年有明顯提升,但是在上市銀行中依然排名靠后。

值得一提的是,與江陰銀行同為蘇南地區城商行的常熟銀行和張家港行,兩行的不良率分別卻只有0.96%、1.21%,遠遠低于江陰銀行。而立足于南京,專注服務本地市場的紫金銀行,1.68%的不良率水平同樣優于江陰銀行。

較高的不良率和資產減值損失,導致江陰銀行的資本充足率的明顯下滑,未來的資本補充壓力又將重新浮現。

01

上半年人事變動頻頻

入股徐州農商行

江陰銀行前身江陰市信用合作社聯合社,是在原江陰市35家法人信用合作社和3家城市信用社的基礎上組建而成的地方性股份制商業銀行,是全國首批三家股份制農村商業銀行之一。

2016年9月,江陰農商銀行成功登陸深交所中小板市場,成為全國首家登陸A股市場的農村商業銀行。

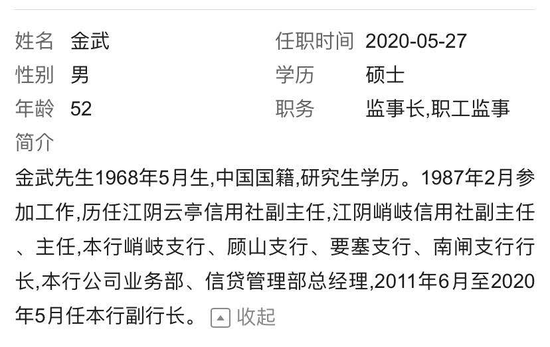

今年5月份,江陰銀行對外披露,副行長金武因職務變動,辭去副行長職務,辭任后將仍在本行任職。半年報顯示,金武目前擔任監事長、職工監事一職。

今年6月,江陰銀行發布公告表示,擬出資3.38億元參股徐州農商銀行。預計持有成立后的徐州農商行總股本的4.73%。

7月7日,江陰銀行收到監管部門批復,核準袁坤行長助理的任職資格。

7月31日,江陰銀行發布公告,已獲得相關部門對其發行小微企業專項金融債券的相關批文,同意該行在全國銀行間債券市場公開發行不超過20億元人民幣金融債券,專項用于發放小型微型企業貸款。

8月22日,江陰銀行收到監管部門批復,核準卞丹娟公司董事和周凱獨立董事的任職資格。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張譯文

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)