文/新浪財經意見領袖專欄作家 任澤平、馬家進、華炎雪、梁穎

事件

7月規模以上工業增加值同比4.8%,前值4.8%。

1-7月固定資產投資(不含農戶)累計同比-1.6%,1-6月累計同比-3.1%。

1-7月房地產開發投資累計同比3.4%,1-6月累計同比1.9%。

7月社會消費品零售總額同比-1.1%,前值-1.8%。

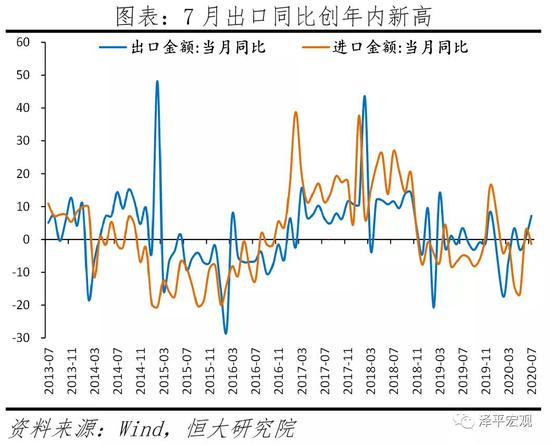

7月出口(以美元計)同比7.2%,前值0.5%;進口(以美元計)同比-1.4%,前值2.7%。

7月M2同比增10.7%,預期11.2%,前值11.1%;新增人民幣貸款9927億元,同比少增631億元;社會融資規模增量為1.69萬億元,同比多增4068億元。

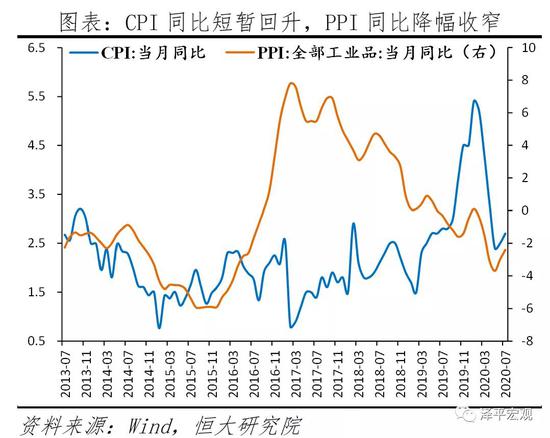

7月CPI同比2.7%,前值2.5%;PPI同比-2.4%,前值-3%。

解讀

一、中國經濟恢復領先全球,“雙循環”關鍵是發力“新基建”

2020年的四大關鍵詞是:疫情,中美貿易摩擦,新基建,雙循環。

當前經濟形勢,簡單來講就是:經濟持續恢復但仍嚴峻,貨幣政策從總量超寬松轉入結構性適度寬松,跨周期調節兼顧穩增長與防風險,特朗普選情告急導致中美貿易摩擦升級,“雙循環”的關鍵是推動“新基建”、城市群建設和全面放開生育。

我們在2月率先倡導“新基建”,引發社會各界大討論,最終從學術討論走向國家戰略。近年我國公共政策日趨成熟:供給側結構性改革、雙支柱調控、新基建、雙循環、跨周期調節。

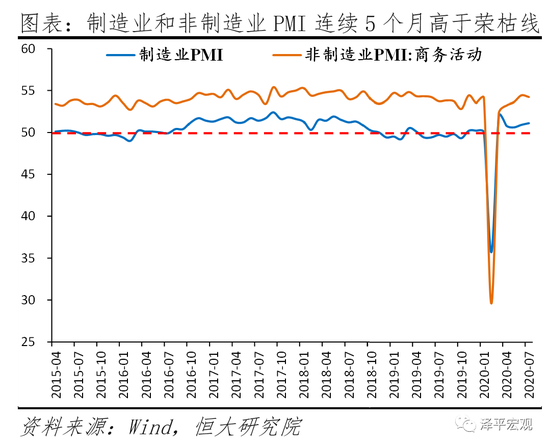

1、中國經濟持續恢復,領先全球。國內疫情防控得力,復工復產復商復市加快,經濟自3月以來持續恢復。7月工業生產同比增長4.8%,接近去年同期水平;制造業PMI為51.1%,較上月上升0.2個百分點,連續五個月高于榮枯線。

2、三駕馬車中,投資和出口恢復明顯,消費仍低迷。7月固定資產投資、房地產投資和基建投資當月同比分別為8.3%、11.7%和7.7%,均好于去年同期;社會消費品零售總額同比-1.1%,制造業投資當月同比-3.1%,均低迷。

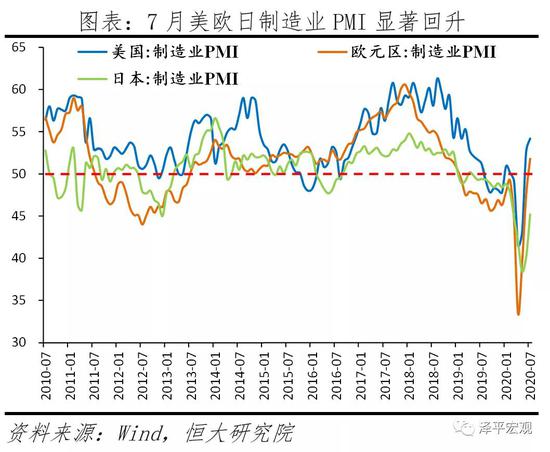

3、出口超預期,全世界大型經濟體只有中國能正常生產。7月中國出口金額(以美元計)超預期增長,同比7.2%創年內新高,較上月上升6.7個百分點。一是國內疫情防控和恢復生產有力,展現了巨大的體制優勢和經濟韌性;二是海外疫情依舊嚴峻,防疫物資和居家辦公相關出口繼續高增;三是歐美經濟重啟,外需邊際改善。

4、就業形勢嚴峻。1-7月全國城鎮新增就業671萬人,較上年同期少增196萬人,累計同比-22.6%;與此同時,2020年大學畢業生達874萬,創歷史新高。7月全國城鎮調查失業率5.7%,較去年同期高0.4個百分點;其中,20-24歲大專及以上人員(主要為新畢業大學生)失業率較去年同期高3.3個百分點。

5、全球疫情仍嚴重,世界經濟深度衰退。美國疫情二次爆發,每日新增確診超5萬例;日本、澳大利亞和西班牙疫情出現反彈;印度、拉美、非洲等地新增確診快速上升。當前美國和歐元區等經濟體正處于早期的經濟恢復階段,談論復蘇還為時尚早。6月IMF預測2020年全球GDP將下降4.9%,其中發達經濟體下降8.0%(美國-8.0%,歐元區-10.2%,日本-5.8%),新興市場經濟體下降3.0%(中國1.0%,印度-4.5%,東盟五國-2.0%,俄羅斯-6.6%,巴西-9.1%)。

6、特朗普選情告急,中美貿易摩擦再度升級。在美國疫情失控和大選在即的背景下,特朗普有強烈的對華強硬訴求。近期美國頻繁挑起事端,白宮宣布“凈網計劃”,意圖在運營商、應用商店、應用程序、云服務和海底電纜切斷和中國的聯系;特朗普簽署兩項行政命令,將禁止受美國司法管轄的任何人或企業與TikTok母公司字節跳動進行任何交易,同時禁止與微信母公司騰訊進行任何有關微信的交易。

7、貨幣寬松仍未結束,但從總量超寬松轉入結構性適度寬松,跨周期調節兼顧穩增長與防風險。7月M2增速從上月的11.1%回落至10.7%,社融數據環比也出現放緩,引發市場關于貨幣政策寬松是否結束的擔憂。我們認為,隨著國內疫情有效控制,經濟逐步恢復,實施兼顧穩增長和防風險的跨周期調節,貨幣政策正從上半年的總量超寬松轉向下半年的結構性適度寬松,提高對實體經濟的精準直達。結構性貨幣政策精準投放,加強MPA對制造業中長期融資、民企和小微企業信貸的考核,“三檔兩優”定向降準,再貸款,再貼現,創新直達實體經濟的貨幣政策工具,切實保障對涉農、小微、民企和受疫情影響嚴重行業的資金支持力度。

由于海外疫情形勢仍嚴峻,全球經濟深度衰退,特朗普選情告急,中美貿易摩擦升級,適度寬松的貨幣政策和積極的財政政策短期內都不具備退出條件。

8、應對疫情和經濟下行最簡單有效的辦法是“新基建”,“雙循環”的關鍵是“新基建”。“新基建”短期有助于擴大有效需求、穩增長、穩就業,長期有助于增加有效供給,釋放中國經濟增長潛力,培育新經濟、新技術、新產業,推動改革創新,改善民生福利。“新基建”從學術討論走向國家戰略,寫入2020年政府工作報告,各地正加大力度投資5G、大數據中心、人工智能、新能源汽車充電樁等新型基礎設施建設。

9、如何理解“雙循環”

7月30日中央政治局會議指出,要“加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”。

我們的理解和建議是:

一是擴大內需。1)擴大最終消費,優化收入分配制度,加大教育、就業、醫療、養老等民生保障投入,增加居民可支配收入與獲得感,促進消費增長和消費升級。2)積極擴大有效投資,加快新型基礎設施建設,加大5G、大數據中心、人工智能、新能源汽車充電樁等領域的投資;加快推進新型城鎮化,推動城市群、都市圈一體化發展;以人地掛鉤和金融穩定為核心健全房地產長效機制,充分發揮房地產的實體經濟功能,回歸居住屬性和制造業屬性;創新投融資模式鼓勵社會資本參與,發展多層次資本市場降低投融資成本,大幅減稅降費尤其是社保費率和企業所得稅,優化營商環境增強企業信心。

二是深化供給側結構性改革,增加有效供給。1)提高產業鏈供應鏈的穩定性,鼓勵自主創新,攻關“卡脖子”領域,充分補短板;2)提高經濟潛在增長率,加快土地、勞動力、資本、技術、數據等要素市場化改革,提升市場資源配置效率,提振微觀主體信心;3)提高供給質量,產業轉型升級,商品和服務提質優化,滿足不斷擴大和升級的內需。

三是“內循環”與“外循環”協同發展。1)以“二次入世”的勇氣更大力度推進改革開放,與歐盟、日韓、東盟以及廣大“一帶一路”沿線國家深化合作,對其繼續發展進出口貿易和跨國投資,與國內供需體系有機聯動。2)對內繼續優化營商環境,落實國有企業改革,鼓勵國企民企外企公平競爭;落實產權保護與法制建設,與國際規則進一步接軌,吸引國際資本、人才、技術等生產要素主動流入國內,為國內供給側注入新鮮血液,為國內大循環賦能。

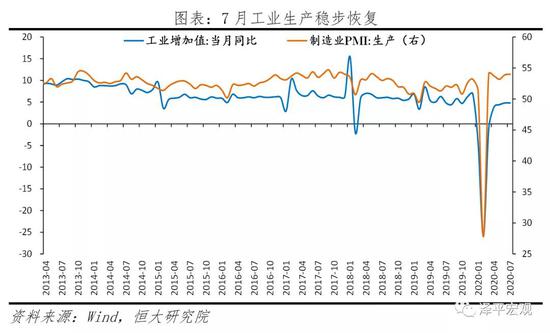

二、工業生產基本恢復至正常水平

7月規模以上工業增加值同比4.8%,與上月持平,連續四個月正增長。41個大類行業中,25個行業增加值同比正增長;612種產品中,369種產品同比正增長。

1)高技術制造業、裝備制造業繼續高增。7月高技術制造業和裝備制造業增加值同比分別為9.8%和13.0%,較上月上升0.1和3.0個百分點,快于規模以上工業5.0和8.2個百分點。其中,汽車制造業同比21.6%,較上月上升8.2個百分點;計算機、通信和其他電子設備業、電氣機械及器材制造業同比分別為11.8%和15.6%;專用設備和通用設備制造業同比分別為10.2%和9.6%。汽車、工業機器人、智能手機和微型計算機設備產量分別增長26.8%、19.4%、19.2%和17.8%。

2)原材料行業生產較旺,部分行業受洪澇災害短暫沖擊。7月黑色金屬冶煉和壓延加工業同比7.9%,較上月上升1.6個百分點;鋼材產量同比9.9%,較上月上升2.4個百分點。有色金屬冶煉和延壓加工業、非金屬礦物制品業同比分別為2.6%和3.1%,較上月回落0.2和1.7個百分點;水泥產量同比3.6%,較上月回落4.8個百分點。

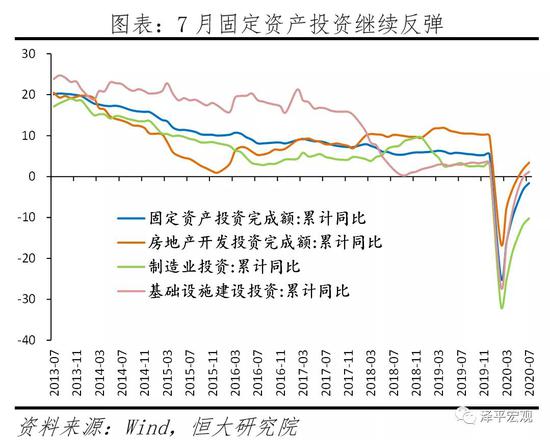

三、固定資產投資持續強勁恢復

7月固定資產投資當月同比8.3%,較上月上升2.7個百分點,連續四個月正增長;1-7月累計同比-1.6%。分投資主體看,1-7月民間固定資產投資累計同比-5.7%,降幅較1-6月收窄1.6個百分點;國有控股企業固定資產投資累計同比3.8%,較1-6月上升1.7個百分點。

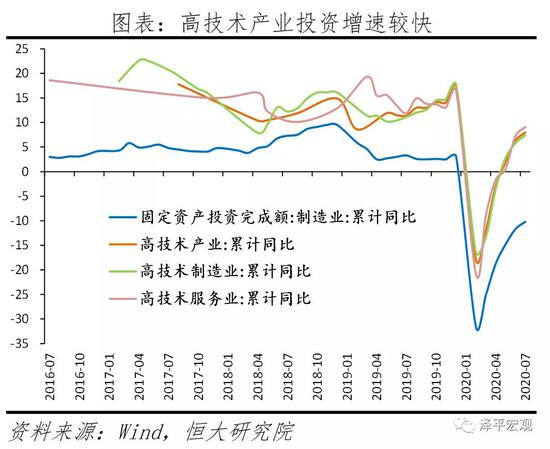

1-7月高技術產業投資累計同比8.0%,較1-6月上升1.7個百分點;社會領域投資累計同比8.7%,較1-6月上升3.4個百分點。高技術產業投資中,高技術制造業和高技術服務業投資分別增長7.4%和9.1%。高技術制造業中,醫藥制造業、電子及通信設備制造業投資分別增長14.7%、7.3%;高技術服務業中,電子商務服務業、科技成果轉化服務業投資分別增長26.4%、24.4%;社會領域中,衛生、教育投資分別增長18.2%、13.5%。

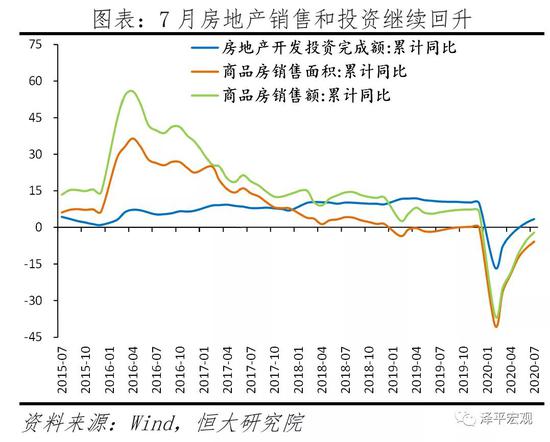

四、房地產銷售和投資繼續回暖

各地以房價平穩為目標因城施策,房地產銷售持續回暖。房價上漲壓力較大的熱點城市,例如杭州、寧波、深圳、南京、東莞等,通過擴大限購范圍、堵漏“假離婚”購房、提高首付比例等方式收緊房地產調控政策;去化壓力較大、房價回調的城市則通過優化人才落戶、人才購房、減免契稅等方式放松調控,例如長春三環區域內二手住房交易不受購買時間限制。7月全國商品房銷售面積和銷售金額當月同比分別為9.5%和16.6%,較上月上升7.4和7.6個百分點。

7月房地產投資當月同比11.7%,較上月上升3.2個百分點;1-7月累計同比3.4%。

1)土地市場有所降溫,但低基數效應下土地成交價款增速保持高位。自6月中央多次提及“房住不炒”以來,多城市調整供地節奏,南京、寧波等熱點城市先后收緊調控表態控地價,多個二線城市降低市中心等優質土地供應占比、提高郊區等非熱點板塊土地供應。由于去年同期基數較低,7月土地購置面積和成交價款同比分別為12.1%和4.2%,環比分別為-47.6%和-16.2%。

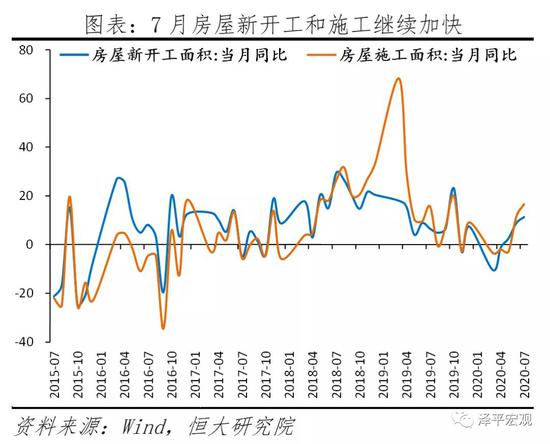

2)建設規模擴大,施工進度加快。7月新開工面積當月同比11.3%,較上月上升2.4個百分點;施工面積當月同比16.6%,較上月上升5.2個百分點。預計后續推進新型城鎮化、老舊小區改造等將繼續托底房地產投資。

五、基建投資提速,財政加碼,“兩新一重”加快

7月基建投資當月同比7.7%,連續四個月正增長,受洪澇災害影響較上月回落0.6個百分點;1-7月累計同比1.2%,由負轉正。政策持續發力,后續基建投資有望提速。

1)財政政策持續加碼。截至7月底,實行直達管理的1.7萬億元資金中,省級財政部門已細化下達1.5萬億元,市縣財政部門已細化落實到項目1.29萬億元;1萬億元抗疫特別國債全部發行完畢;新增地方政府專項債券發行22661億元,完成全年計劃的60.4%,剩余額度力爭在10月底前發行完畢。

2)鐵路建設加速。結合2019年12月全國交通運輸工作會議、2020年5月《政府工作報告》和國鐵集團的鐵路建設計劃,上半年完成鐵路建設進度約為全年計劃的三分之一,下半年仍有較大投資體量待完成。鐵路建設持續加速,1-7月鐵路投資累計同比5.7%,較1-6月上升3.1個百分點。

3)各地加速開展“兩新一重”建設。7月中旬多部門計劃三年內重點推進150項重大水利工程以及加快專項債發行和使用來支持“兩新一重”和公共衛生設施建設。7月27日財政部發布《關于加快地方政府專項債券發行使用有關工作的通知》,強調積極支持“兩新一重”項目,推動經濟轉型升級。發改委7月下旬披露,目前在交通方面,京津冀、長三角、粵港澳大灣區等重點城市群的城際鐵路規劃建設加快推進;水利方面,172項重大水利工程已累計開工146項,在建投資規模超過1萬億元。

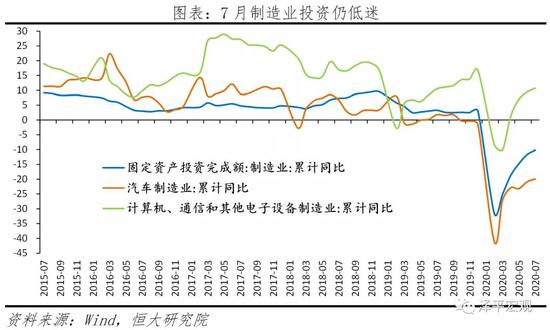

六、制造業投資仍低迷

7月制造業投資當月同比-3.1%,降幅較上月收窄0.4個百分點;1-7月累計同比-10.2%。制造業投資與企業盈利和出口密切相關,1-6月工業企業利潤總額同比-13.2%,企業投資意愿不強;但出口改善提振部分行業投資力度。

防疫物資和居家辦公相關行業因出口維持高位投資較好,消費品行業投資降幅有所縮窄。1-7月醫療制造業和計算機等電子設備制造業投資累計同比分別為14.7%和10.7%,好于制造業投資整體,較1-6月上升1.1和1.3個百分點。1-7月農副食品加工(-13.7%)、紡織(-17.4%)、金屬制品(-15.5%)、通用設備制造(-16.9%)、汽車制造(-19.9%)和運輸設備制造(-14.2%)等行業投資增速均低于制造業投資整體,但較1-6月降幅均縮窄1個百分點以上。

七、消費仍低迷,就業形勢嚴峻

7月社會消費品零售總額同比-1.1%,降幅較上月收窄0.7個百分點,恢復較為緩慢。7月汽車和珠寶消費同比分別為12.3%和7.5%,較上月大幅回升20.5和14.3個百分點,主因去年同期基數較低。基本生活消費增速回落,7月糧油食品、飲料和日用品消費同比分別為6.9%、10.7%和6.9%,較上月回落3.6、8.5和10.0個百分點;地產相關消費增速回落,家用電器音像、家具、建筑裝潢類消費同比分別為-2.2%、-3.9%和-2.5%,較上月回落12.0、4.7和2.5個百分點;餐飲消費同比-11.0%。

消費反彈受就業形勢和居民收入制約,恢復動力不足。1-7月全國城鎮新增就業671萬人,較上年同期少增196萬人,累計同比-22.6%;與此同時,2020年大學畢業生達874萬,創歷史新高。7月全國城鎮調查失業率5.7%,高于去年同期0.4個百分點;其中,20-24歲大專及以上人員(主要為新畢業大學生)失業率較去年同期高3.3個百分點。上半年全國居民人均可支配收入15666元,名義和實際同比分別為2.4%和-1.3%,較2019年下降6.5和7.1個百分點。低收入人群所受沖擊更大,上半年全國居民人均可支配收入中位數是平均數的85.2%,去年同期則為86.8%。

八、出口同比創年內新高,世界大型經濟體只有中國能正常生產

7月中國出口金額(以美元計)同比7.2%,較上月上升6.7個百分點,創年內新高。主因:1)國內疫情防控和恢復生產有力,彌補海外供需缺口;2)海外疫情依舊嚴峻,防疫物資和居家辦公相關出口繼續高增;3)歐美經濟重啟,外需邊際改善。7月美國和歐元區制造業PMI分別為54.2%和51.8%,重回擴張區間。分產品看,紡織紗線織物及制品、塑料制品以及醫療儀器及器械出口同比分別為48.4%、90.6%和78.0%;手機和自動數據處理設備及其零部件(主要是便攜式電腦)出口同比分別為43.0%和19.7%,較上月上升13.2和16.2個百分點;機電產品和高新技術產品出口同比分別為10.2%和15.6%,較上月上升8.6和10.7個百分點。分國別看,對美國和東盟出口大增,7月同比分別為12.5%和14.0%,較上月上升11.1和12.4個百分點,均創年內新高;對歐盟和日本出口降幅收窄,7月同比分別為-3.4%和-2.0%,較上月回升1.6和8.5個百分點。

7月中國進口金額(以美元計)同比-1.4%,較上月下降4.1個百分點,主因大宗商品價格低迷和海外生產仍未完全恢復拖累進口。分產品看,原油、鐵礦砂、鋼材、銅材等大宗商品進口數量同比分別為25.0%、23.8%、210.2%和81.5%,但受價格拖累,進口金額同比分別為-26.8%、10.6%、58.8%和72.0%;農產品、機電產品和高新技術產品進口金額同比分別為14.9%、2.2%和1.9%,較上月下降21.2、5.4和8.6個百分點。分國別看,自主要進口國進口均有所下滑。7月中國自東盟、歐盟、韓國、日本、美國、澳大利亞和巴西進口金額同比分別為1.1%、-9.5%、4.8%、5.1%、3.6%、-7.2%和8.2%,較上月下滑15.6、2.3、4.2、3.9、7.7、4.1和49.4個百分點。

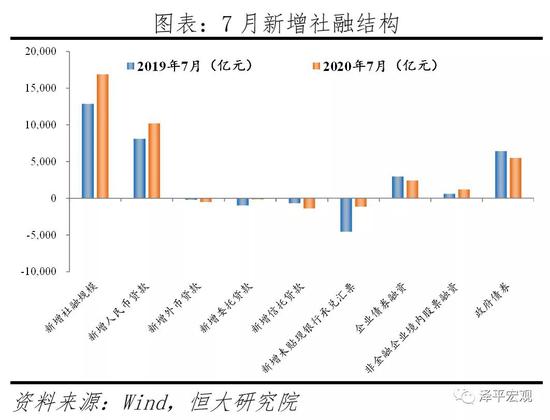

九、金融數據回落,貨幣政策從總量超寬松轉向結構性適度寬松

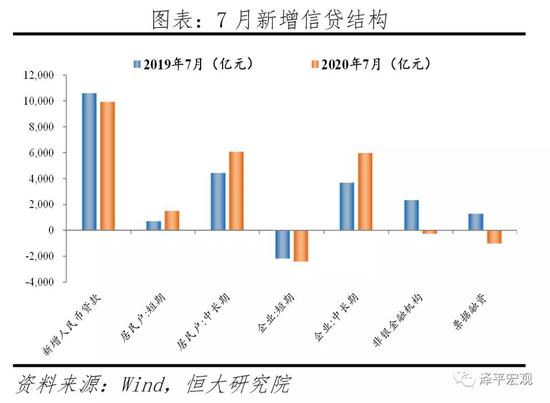

7月社融同比多增4068億元,較上半年的月均1萬億元大幅回落;存量社融同比12.9%,較上月上升0.1個百分點,漲幅放緩。從社融結構看,人民幣貸款、未貼現銀行承兌匯票為社融主要支撐,股市回暖,企業債、政府債拖累社融。7月新增人民幣貸款1.02萬億元,同比多增2135億元;表外融資減少2649億元,同比大幅少減3576億元,其中,未貼現承兌匯票少減3432億元;新增股票融資1215億元,為2017年11月以來首次突破千億元;新增企業債券融資2383億元,同比少增561億元;新增政府債券融資5459億元,后續政府債券仍將是社融最主要的支撐項。從信貸結構看,企業中長期貸款仍是主要支撐,結構延續改善。7月新增企業貸款2645億元,同比少增329億元。其中,短期貸款、中長期貸款、票據融資分別少增226億元、多增2290億元、少增2305億元。7月新增居民貸款7578億元,同比多增2466億元。

7月M2同比10.7%,較上月回落0.4個百分點。寬信用力度邊際收斂疊加繳稅大月財政存款增加構成拖累,股市火爆引發存款搬家。從結構來看,企業存款減少1.55萬億元,同比多減1600億元;居民存款減少7195億元,同比多減6163億元;財政存款增加4872億元,同比少增3219億元;非銀金融機構存款增加1.8萬億元,環比大幅多增2.4萬億元。M1同比6.9%,較上月上升0.4個百分點,居民購房需求持續回暖、基建發力,交易性需求持續恢復,實體經濟活躍度進一步上升。

十、CPI同比略升,PPI同比降幅收窄

7月CPI同比2.7%,較上月上升0.2個百分點;環比0.6%,較上月上升0.7個百分點。食品中,餐飲服務等逐步恢復,豬肉消費需求持續增加,而多地洪澇災害影響生豬調運,供給仍然偏緊,豬肉價格環比上漲10.3%,較上月加快6.7個百分點;受不利天氣影響,鮮菜價格環比上漲6.3%,加快3.5個百分點;蛋雞存欄減少,夏季產蛋率有所下降,雞蛋價格在連續9個月下降后轉漲,環比上漲4.0%;鮮果大量上市,價格環比繼續下降4.4%,降幅較上月收窄3.2個百分點。非食品中,受國際原油價格波動影響,汽油和柴油價格環比分別上漲2.5%和2.7%;暑期出游增多,飛機票和賓館住宿價格環比分別上漲2.9%和1.7%。

7月PPI同比-2.4%,降幅較上月收窄0.6個百分點;環比0.4%,與上月持平。工業生產持續回升,市場需求逐步回暖,國際大宗商品價格繼續上行。受國際原油價格持續反彈影響,石油相關行業價格繼續上漲,其中,石油和天然氣開采業價格環比上漲12.0%,石油、煤炭及其他燃料加工業價格環比上漲3.4%。其他主要行業中,價格漲幅擴大的有:有色金屬冶煉和壓延加工業,環比上漲3.1%,擴大1.2個百分點;農副食品加工業,環比上漲1.0%,擴大0.6個百分點。價格漲幅回落的有:黑色金屬礦采選業,環比上漲2.7%,回落0.2個百分點;黑色金屬冶煉和壓延加工業,環比上漲1.1%,回落0.8個百分點。此外,煤炭開采和洗選業、汽車制造業價格均由降轉漲,環比分別上漲0.6%和0.1%。

十一、PMI生產好于需求,內需好于外需,中小企業經營困難

7月制造業PMI為51.1%,較上月上升0.2個百分點,連續五個月高于榮枯線。分項來看:1)生產好于需求,內需好于外需。生產指數為54.0%,較上月上升0.1個百分點;新訂單指數為51.7%,較上月上升0.3個百分點,連續三個月回升;新出口訂單指數為48.4%,較上月上升5.8個百分點,連續7個月處于收縮區間。2)原材料價格指數升至年內新高。主要原材料購進價格指數和出廠價格指數分別為58.1%和52.2%,較上月變化1.3和-0.2個百分點。3)大中型企業持續景氣,小型企業經營困難。大中小型企業PMI分別為52.0%、51.2%和48.6%,較上月變化-0.1、1.0和-0.3個百分點。小型企業PMI連續兩個月低于榮枯線,其中7月生產指數和新訂單指數分別為49.8%和46.8%,供需兩端承壓。

7月非制造業商務活動指數為54.2%,較上月小幅回落0.2個百分點,繼續保持在榮枯線以上。1)建筑業景氣度高。建筑業商務活動指數為60.5%,較上月上升0.7個百分點,連續四個月高于59%。房地產和基建投資較強,建筑業工程量保持較快增長。2)服務業穩步恢復。服務業商務活動指數為53.1%,較上月下滑0.3個百分點,連續五個月高于榮枯線。分行業看,鐵路運輸、航空運輸、郵政快遞、住宿、電信廣播電視衛星傳輸服務、資本市場服務等行業商務活動指數均位于60%以上;居民服務業和文化體育娛樂業商務活動指數結束連續5個月的收縮走勢,分別升至51.1%和51.9%。受疫情影響較為嚴重的聚集性、接觸性服務行業加快恢復。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。