原標(biāo)題:溫州銀行原行長成金融腐敗典型 地產(chǎn)商關(guān)聯(lián)交易近74億 來源:時(shí)代周報(bào)

在接受調(diào)查八個(gè)多月后,溫州銀行股份有限公司(以下簡稱“溫州銀行”)原行長吳華一案出現(xiàn)新進(jìn)展。5月7日,浙江省紀(jì)委省監(jiān)察委官方網(wǎng)站顯示,溫州銀行原行長吳華被開除黨籍、開除公職,并被移送檢察機(jī)關(guān)依法審查起訴。

2019年8月22日晚間,溫州市紀(jì)委、市監(jiān)察委公告,溫州銀行黨委委員、副董事長、行長吳華涉嚴(yán)重違法違紀(jì)問題,接受紀(jì)律審查和監(jiān)察調(diào)查。

時(shí)代商學(xué)院注意到,近幾年來,溫州銀行營業(yè)收入和凈利潤下滑明顯,2019年凈利潤不及2016年的7成,且房地產(chǎn)業(yè)和建筑業(yè)的貸款集中度較高,前十大股東中過半是房地產(chǎn)和建筑業(yè)企業(yè)。此外,2019年,溫州銀行曾在同一日內(nèi)連吃8張罰單,并因?qū)χ饕蓶|、關(guān)聯(lián)方授信集中度管理嚴(yán)重不審慎等違規(guī)事實(shí)被罰330萬元。

5月22日,時(shí)代商學(xué)院就上述問題向溫州銀行發(fā)函詢問,但截至本報(bào)告發(fā)布,仍未獲對(duì)方回復(fù)。

目前,溫州銀行副董事長、行長職位仍空缺,副行長張汝龍暫時(shí)代為履行行長職責(zé),董事長葉建清、副行長張汝龍的任職資格分別于2018年8月和9月獲監(jiān)管部門核準(zhǔn)。溫州銀行于2008年就開始推進(jìn)IPO事宜,然而其上市進(jìn)程在這12年間近乎停滯,如今遭遇諸多問題困擾,葉建清、張汝龍等高管能否順利幫助溫州銀行踏入資本市場?

【分析解讀】

一、原行長被“雙開”,營收凈利下滑明顯

溫州銀行成立于1998年12月,前身溫州市商業(yè)銀行由29家城市信用社、6家金融服務(wù)社和8家營業(yè)處整合而成。

去年8月22日晚間,溫州市紀(jì)委、市監(jiān)察委公告,溫州銀行黨委委員、副董事長、行長吳華涉嚴(yán)重違法違紀(jì)問題,接受紀(jì)律審查和監(jiān)察調(diào)查。

5月7日,浙江省紀(jì)委省監(jiān)察委官方網(wǎng)站顯示,經(jīng)溫州市紀(jì)委常委會(huì)會(huì)議研究并報(bào)市委批準(zhǔn),決定給予吳華開除黨籍處分;由市監(jiān)察委給予其開除公職處分;收繳其違紀(jì)違法所得;將其涉嫌犯罪問題移送檢察機(jī)關(guān)依法審查起訴,所涉財(cái)物隨案移送。官方指出,經(jīng)查,吳華涉對(duì)抗組織審查調(diào)查、利用職權(quán)違規(guī)為他人謀取人事利益、違規(guī)參與民間借貸等五大違法違紀(jì)行為,系金融領(lǐng)域腐敗問題特別嚴(yán)重、性質(zhì)特別惡劣、數(shù)額特別巨大的典型,應(yīng)予嚴(yán)肅處理。

公開資料顯示,吳華在溫州金融圈浸淫已久,任職于交通銀行溫州分行達(dá)十余年。2009年12月起,吳華從交通銀行紹興分行副行長轉(zhuǎn)任溫州銀行領(lǐng)導(dǎo)職務(wù),約十年時(shí)間里,擔(dān)任行長、副董事長、黨委委員。

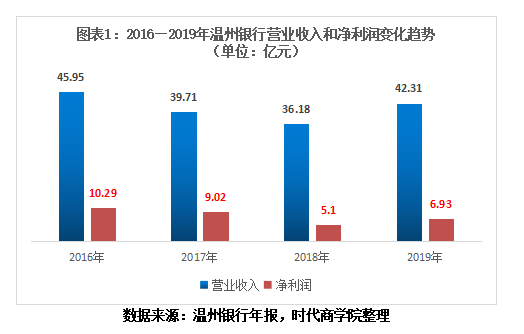

時(shí)代商學(xué)院研究發(fā)現(xiàn),近四年來,溫州銀行營業(yè)收入和凈利潤整體呈下滑態(tài)勢,資產(chǎn)總額增長明顯放緩。

2016—2019年,溫州銀行的營業(yè)收入分別為45.95億元、39.71億元、36.18億元、42.31億元,凈利潤分別為10.29億元、9.02億元、5.1億元、6.93億元。其中,2019年溫州銀行的營業(yè)收入和凈利潤較2018年有所回升,但仍遠(yuǎn)低于2016年的水平。

此外,溫州銀行的資產(chǎn)規(guī)模增速也在急劇下降。2016—2019年,溫州銀行的資產(chǎn)總額分別為2013.46億元、2241.12億元、2262.76億元、2304.72億元,同比增速分別為29.01%、11.31%、0.97%、1.85%。

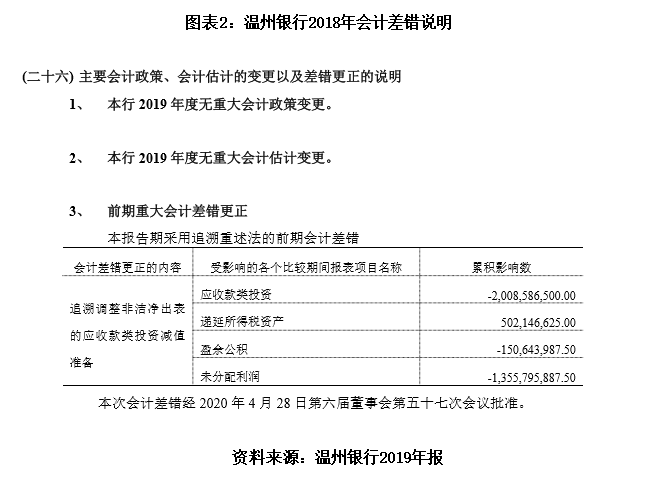

值得一提的是,溫州銀行2018年報(bào)出現(xiàn)會(huì)計(jì)基礎(chǔ)工作薄弱問題。2019年報(bào)對(duì)此進(jìn)行重大會(huì)計(jì)差錯(cuò)更正。2018年報(bào)披露的資產(chǎn)總額為2277.82億元,而2019年報(bào)則顯示2018年資產(chǎn)總額為2262.76億元,兩者之間相差約15.06億元,金額巨大。

二、貸款集中度高,成地產(chǎn)商“取款機(jī)”?

截至2019年末,溫州銀行的房地產(chǎn)業(yè)、建筑業(yè)貸款及墊款余額占貸款總額的比例分別為17.53%、20.04%,占比合計(jì)37.57%,較2018年(44.65%)有所下降,但仍遠(yuǎn)高于可比同行。

2019年末,同屬浙江的城商行寧波銀行(002142.SZ),其房地產(chǎn)業(yè)、建筑業(yè)的貸款占比分別為5.35%、4.56%,占比合計(jì)9.91%;杭州銀行(600926.SH)的房地產(chǎn)業(yè)、建筑業(yè)的貸款占比分別為8.33%、1.75%,占比合計(jì)10.08%,兩家城商行在這兩大行業(yè)的貸款占比合計(jì)均約為溫州銀行的1/4。

時(shí)代商學(xué)院注意到,溫州銀行的前十大股東過半是房地產(chǎn)或建筑行業(yè)的企業(yè),持股比例合計(jì)62.58%。其中,新湖系企業(yè)新湖中寶(600208.SH)和哈爾濱高科技(集團(tuán))股份有限公司合計(jì)持有溫州銀行20%的股權(quán),為溫州銀行的第一大股東。新湖中寶的實(shí)際控制人為資本大鱷兼溫州首富黃偉。去年至今,新湖中寶陷入債務(wù)困局,上交所一度下發(fā)問詢函質(zhì)疑其償債能力。

年報(bào)顯示,截至2019年末,溫州銀行全部關(guān)聯(lián)方交易余額為83.13億元,關(guān)聯(lián)度為49.13%。其中,重大關(guān)聯(lián)交易余額為78.59億元,同比增長43.48%,分別為新湖中寶26.99億元、新明集團(tuán)25.09億元、大自然房地產(chǎn)開發(fā)集團(tuán)12.74億元、溫州市名城建設(shè)投資集團(tuán)8.79億元、溫州市金融投資集團(tuán)4.97億元。

同時(shí),2019年溫州銀行的信用風(fēng)險(xiǎn)集中度指標(biāo)有所惡化。2019年末,單一客戶貸款集中度為8.95%,同比上升0.56個(gè)百分點(diǎn),逼近10%的監(jiān)管要求;單一集團(tuán)客戶授信集中度為10.76%,同比上升2.37個(gè)百分點(diǎn);最大十家客戶貸款比例為47.55%,同比上升8.25個(gè)百分點(diǎn)。其中,2019年單一客戶貸款和墊款額前十名單中有7名為房地產(chǎn)業(yè)和建筑業(yè)。

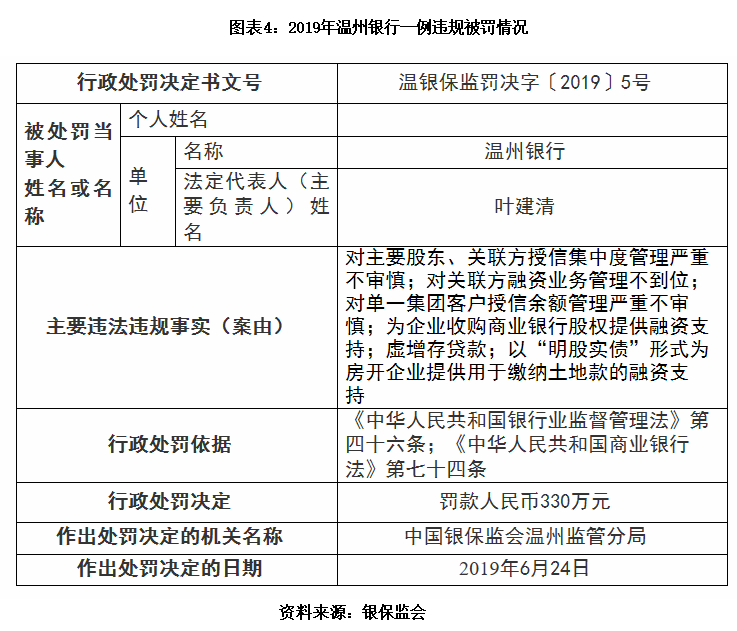

2019年6月至今,溫州銀行合計(jì)9次遭銀保監(jiān)會(huì)公開處罰,其中僅6月24日,溫州銀行及其責(zé)任人連吃8張罰單,歷史罕見。

溫州銀保監(jiān)分局處罰信息顯示,溫州銀行存在對(duì)主要股東、關(guān)聯(lián)方授信集中度管理嚴(yán)重不審慎;對(duì)關(guān)聯(lián)方融資業(yè)務(wù)管理不到位;對(duì)單一集團(tuán)客戶授信余額管理嚴(yán)重不審慎;為企業(yè)收購商業(yè)銀行股權(quán)提供融資支持;虛增存貸款;以“明股實(shí)債”形式為房開企業(yè)提供用于繳納土地款的融資支持等六項(xiàng)違法違規(guī)事實(shí),因而被銀保監(jiān)會(huì)罰款330萬元。

時(shí)代商學(xué)院認(rèn)為,溫州銀行房地產(chǎn)業(yè)和建筑業(yè)的貸款集中度偏高,且房地產(chǎn)業(yè)易受國家調(diào)控政策的影響,不利于信用風(fēng)險(xiǎn)的分散。此外,該行與股東的重大關(guān)聯(lián)交易余額增長過快,關(guān)聯(lián)交易管理不審慎,內(nèi)部控制及公司治理有待提升,后續(xù)整改效果仍待觀察。

三、不良率連年攀升,十年上市路無突破

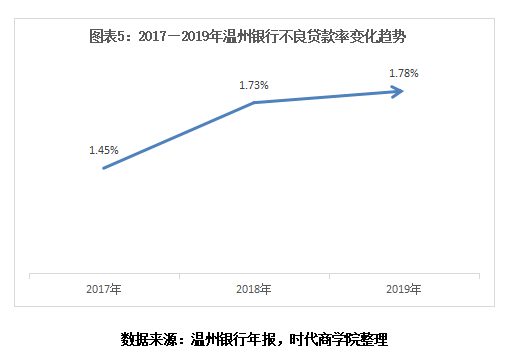

財(cái)報(bào)顯示,2017—2019年末,溫州銀行的不良貸款率分別為1.45%、1.73%、1.78%,呈逐年上升態(tài)勢;同期撥備覆蓋率分別為185.98%、151.14%、153.62%,逼近監(jiān)管底線。

需要注意的是,2019年末,溫州銀行逾期貸款和墊款中的信用貸款余額合計(jì)7.42億元,同比增長56.61%,其中逾期90—360天(含360天)的信用貸款余額為2.48億元,同比增長61.84%;逾期360天至3年(含3年)的信用貸款余額為2.37億元,同比增長73.88%;逾期3年以上的信用貸款余額為2221萬元,同比增長2.11倍。

此外,2019年,溫州銀行合計(jì)核銷不良貸款9.05億元,較2018年的4.76億元增加了4.29億元,同比增長89.99%;2019年末,其貸款損失準(zhǔn)備為33.35億元,同比增長20.78%。

時(shí)代商學(xué)院認(rèn)為,受制于溫州當(dāng)?shù)卣w經(jīng)濟(jì)環(huán)境以及該行歷史不良資產(chǎn)包袱等因素,加上今年新冠肺炎疫情的影響,溫州銀行的資產(chǎn)質(zhì)量仍面臨一定的下行壓力。

隨著該行不良貸款處置力度的加大,疊加投資資產(chǎn)“非標(biāo)轉(zhuǎn)標(biāo)”、大額風(fēng)險(xiǎn)暴露考核新規(guī)的影響,溫州銀行的核心資本的消耗較為明顯,其面臨較為迫切的資本補(bǔ)充需求。

2017年末—2019年末,溫州銀行的資本充足率分別為11.5%、11.85%、11.17%,一級(jí)資本充足率分別為8.81%、8.7%、8.53%,整體呈下降態(tài)勢,均逼近銀保監(jiān)會(huì)的監(jiān)管要求(資本充足率10.5%、一級(jí)資本充足率8.5%)。

值得一提的是,溫州銀行IPO之路頗為不順。

早在2008年,溫州銀行董事會(huì)曾發(fā)布上市議案,開啟IPO之路。2009年通過上市輔導(dǎo)期,2012年浙江省出臺(tái)的“溫州金改12條細(xì)則”還明確推動(dòng)溫州銀行引進(jìn)戰(zhàn)略投資者、增資擴(kuò)股、上市融資。此后因各種原因一直沒有進(jìn)展,溫州銀行上市事宜陷入停滯。

2019年2月,浙江證監(jiān)局披露的信息顯示,溫州銀行于當(dāng)年1月31日開始接受IPO上市輔導(dǎo),輔導(dǎo)期為2019為1—12月,輔導(dǎo)機(jī)構(gòu)為中金公司。

業(yè)績持續(xù)下滑,多次遭監(jiān)管機(jī)構(gòu)處罰,且原行長被逮捕,這或成為溫州銀行IPO之路的攔路虎?葉建清、張汝龍等董監(jiān)高能否率領(lǐng)溫州銀行登陸資本市場,時(shí)代商學(xué)院將保持關(guān)注。

(原標(biāo)題:溫州銀行原行長成金融腐敗典型,地產(chǎn)商關(guān)聯(lián)交易近74億)

責(zé)任編輯:張文

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)