作者 | 子元

出品 | 零壹財(cái)經(jīng)

從“無(wú)科技不金融”到“無(wú)科技不消費(fèi)金融”,科技賦能消費(fèi)金融優(yōu)勢(shì)逐步顯現(xiàn)。

近日,零壹財(cái)經(jīng)·零壹智庫(kù)主辦的“2020數(shù)字科技年會(huì)暨零壹財(cái)經(jīng)新金融年會(huì)”在北京召開(kāi)。會(huì)上,零壹財(cái)經(jīng)合伙人、智庫(kù)總監(jiān)趙慧利發(fā)布《科技賦能力:消費(fèi)金融行業(yè)發(fā)展報(bào)告2019》

零壹財(cái)經(jīng)·零壹智庫(kù)持續(xù)關(guān)注消費(fèi)金融行業(yè)的發(fā)展演變,報(bào)告在大量數(shù)據(jù)分析、案例調(diào)研及分析的基礎(chǔ)上,展現(xiàn)了消費(fèi)金融行業(yè)生態(tài)圖譜及其與金融科技的融合發(fā)展,重點(diǎn)呈現(xiàn)了馬上、捷信、中郵和中原消費(fèi)金融4家持牌消金公司的案例,并對(duì)科技賦能消費(fèi)金融的未來(lái)趨勢(shì)進(jìn)行了展望。

從2009年原中國(guó)銀監(jiān)會(huì)發(fā)布《消費(fèi)金融公司試點(diǎn)管理辦法》至今,消費(fèi)金融行業(yè)已經(jīng)發(fā)展了十周年。2019年1-10月,我國(guó)金融機(jī)構(gòu)短期消費(fèi)信貸規(guī)模升至9.60萬(wàn)億元,即將突破10萬(wàn)億元大關(guān)。現(xiàn)階段,以人工智能、大數(shù)據(jù)、云計(jì)算、區(qū)塊鏈為代表的技術(shù)不斷成熟,并被廣泛應(yīng)用于消費(fèi)金融領(lǐng)域,主要解決了風(fēng)險(xiǎn)識(shí)別與定價(jià)、提升效率、提升體驗(yàn)等三個(gè)方面的問(wèn)題,使行業(yè)逐步走向智能化發(fā)展。

報(bào)告指出,消費(fèi)金融行業(yè)已形成多元化的生態(tài)圖譜,主要參與主體有商業(yè)銀行、消費(fèi)金融公司、汽車金融公司、電商平臺(tái)、互聯(lián)網(wǎng)公司及金融科技公司。持牌金融機(jī)構(gòu)中,商業(yè)銀行以信用卡為發(fā)力點(diǎn)占據(jù)行業(yè)優(yōu)勢(shì)地位,截至2019年9月底,信貸余額達(dá)7.42萬(wàn)億元,占金融機(jī)構(gòu)短期消費(fèi)信貸規(guī)模的77.93%。

消費(fèi)金融公司則與銀行形成良性互補(bǔ),主要服務(wù)于中低收入客群,截至2019年9月底,資產(chǎn)規(guī)模達(dá)4938億元。占比5.19%,但作為專業(yè)持牌金融機(jī)構(gòu),牌照優(yōu)勢(shì)進(jìn)一步凸顯,未來(lái)增長(zhǎng)潛力巨大。同樣作為持牌金融機(jī)構(gòu)的汽車金融公司主要以汽車金融產(chǎn)品為中部客群提供信貸服務(wù),市場(chǎng)份額也較小。

非持牌機(jī)構(gòu)中,電商平臺(tái)在流量、消費(fèi)場(chǎng)景和技術(shù)優(yōu)勢(shì)下,憑借完善的生態(tài)布局逐步形成消費(fèi)金融閉環(huán),是銀行零售領(lǐng)域的重要競(jìng)爭(zhēng)對(duì)手。近幾年,一部分互聯(lián)網(wǎng)公司在流量和技術(shù)的支持下,不斷探索消費(fèi)金融業(yè)務(wù),但真實(shí)有效的消費(fèi)場(chǎng)景較為匱乏。新興主體中以金融科技公司為代表,依托技術(shù)優(yōu)勢(shì)和垂直化消費(fèi)場(chǎng)景,與金融機(jī)構(gòu)合作提供助貸業(yè)務(wù)服務(wù)。

同時(shí),報(bào)告從五大方面重點(diǎn)分析了消費(fèi)金融公司。2019年也是消費(fèi)金融公司發(fā)展的第十年,從無(wú)到有,從試點(diǎn)到發(fā)展,已開(kāi)業(yè)的消費(fèi)金融公司有24家,為行業(yè)的發(fā)展提供了寶貴的經(jīng)驗(yàn)和積極的作用。

股東稟賦上,根據(jù)股東類型和持股比例,消費(fèi)金融公司分為6大派系;資產(chǎn)規(guī)模上,據(jù)零壹智庫(kù)不完全統(tǒng)計(jì),2018年消費(fèi)金融公司資產(chǎn)規(guī)模3773.56億元,同比增長(zhǎng)38%。資金來(lái)源上,頭部公司實(shí)現(xiàn)全渠道獲取資金。模式上,消費(fèi)金融公司逐步形成了趨于線上和線下相結(jié)合模式,并且助貸業(yè)務(wù)成為重要組成部分。用戶群體上,主要覆蓋了下沉群體,并著眼“小鎮(zhèn)青年”。

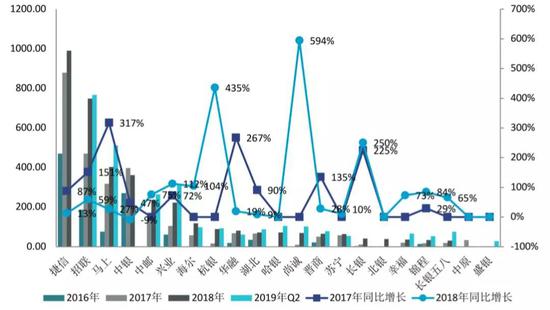

圖1:2016年-2019年6月21家消費(fèi)金融公司總資產(chǎn)變化情況(單位:億元)

資料來(lái)源:公司財(cái)報(bào),零壹智庫(kù)

資料來(lái)源:公司財(cái)報(bào),零壹智庫(kù)報(bào)告認(rèn)為,科技賦能已經(jīng)成為行業(yè)共識(shí),科技手段及專利成果廣泛落地于消費(fèi)信貸的各個(gè)流程,極大地拓展了消費(fèi)金融的業(yè)務(wù)發(fā)展空間。基于大數(shù)據(jù)、計(jì)算機(jī)視覺(jué)、知識(shí)圖譜、云計(jì)算及語(yǔ)音識(shí)別等科技,金融科技具體賦能在消費(fèi)金融三大環(huán)節(jié):

一是風(fēng)控環(huán)節(jié),已建立智能風(fēng)控體系涵蓋貸前、貸中、貸后全流程;二是營(yíng)銷環(huán)節(jié),已打造“千人千面”智能營(yíng)銷體系;三是服務(wù)環(huán)節(jié),提升用戶體驗(yàn)和提高復(fù)借率。

圖2:金融科技在消費(fèi)金融的主要應(yīng)用領(lǐng)域

資料來(lái)源:零壹智庫(kù)

資料來(lái)源:零壹智庫(kù)整體上,各類行業(yè)主體也在不斷完善金融科技投入與布局,達(dá)到內(nèi)外兼修。資金投入方面,商業(yè)銀行體量龐大、資金雄厚,從而有實(shí)力從內(nèi)部孵化金融科技,其研發(fā)資金支持大多在10億元以上。消費(fèi)金融公司與其他互聯(lián)網(wǎng)機(jī)構(gòu)也不斷增加資金投入,規(guī)模不抵銀行,但每年投入也超億元。

外部合作方面:消費(fèi)金融公司合作方式不斷豐富,包括戰(zhàn)略合作和建立聯(lián)合實(shí)驗(yàn)室。截至2019年11月底,已經(jīng)有21家消費(fèi)金融公司與金融科技公司簽署了戰(zhàn)略合作協(xié)議。有7家消費(fèi)金融公司與中科院、高校、科技公司達(dá)成戰(zhàn)略合作,并成立實(shí)驗(yàn)室。

專利技術(shù)方面:有8家消費(fèi)金融公司申請(qǐng)的專利已獲得國(guó)家知識(shí)產(chǎn)權(quán)局公示,公示專利數(shù)量累計(jì)達(dá)到139項(xiàng),有38項(xiàng)專利涉及人工智能和大數(shù)據(jù)技術(shù),占專利總數(shù)的27.34%。

人才招聘方面:有10家消費(fèi)金融公司在近2年招聘人工智能相關(guān)技術(shù)人員,7家消費(fèi)金融公司自主研發(fā)“智能信貸”產(chǎn)品。

報(bào)告還介紹了消費(fèi)金融公司科技賦能具體案例。

馬上消費(fèi)金融經(jīng)過(guò)4年發(fā)展,已躋身消費(fèi)金融公司頭部行列,形成以科技為驅(qū)動(dòng),具有科技、場(chǎng)景、人才三大基因的消費(fèi)金融公司。目前,馬上消費(fèi)金融累計(jì)研發(fā)投入已超過(guò)8億元,自主研發(fā)了700余套技術(shù)系統(tǒng)。專利方面,馬上消費(fèi)金融累計(jì)提交專利申請(qǐng)220余項(xiàng),獲得軟件著作權(quán)登記證書(shū)43項(xiàng)。

捷信消費(fèi)金融為我國(guó)首家且唯一一家外商獨(dú)資的消費(fèi)金融公司,提出布局消費(fèi)金融3.0智能金融為目標(biāo),早在2017年就率先布局智能金融服務(wù),并在此基礎(chǔ)上,于2019年6月正式提出全方位“敏捷轉(zhuǎn)型”戰(zhàn)略。

中郵消費(fèi)金融采取“科技引領(lǐng)業(yè)務(wù)創(chuàng)新”的戰(zhàn)略愿景,在提升大數(shù)據(jù)應(yīng)用能力方面,已形成自主研發(fā)的知識(shí)圖譜風(fēng)險(xiǎn)檢測(cè)平臺(tái),并成立山西“數(shù)據(jù)實(shí)驗(yàn)室”。另一方面,中郵消費(fèi)金融以技術(shù)驅(qū)動(dòng)前中后臺(tái)的業(yè)務(wù)協(xié)同,展現(xiàn)出一個(gè)以技術(shù)推進(jìn)消費(fèi)金融產(chǎn)業(yè)鏈的商業(yè)模式。

中原消費(fèi)金融將“合規(guī)經(jīng)營(yíng)、風(fēng)控先行、科技驅(qū)動(dòng)”作為經(jīng)營(yíng)理念。科技成果方面,中原消費(fèi)金融的專利和軟件著作權(quán)已超過(guò)20項(xiàng),擁有的自主研發(fā)系統(tǒng)包括反欺詐知識(shí)圖譜、審批與額度管理系統(tǒng),應(yīng)用于識(shí)別欺詐風(fēng)險(xiǎn)、開(kāi)展IVR提醒和智能語(yǔ)音催收。

關(guān)于未來(lái)的發(fā)展趨勢(shì),報(bào)告認(rèn)為科技賦能消費(fèi)金融是不可逆的大趨勢(shì)。首先,消費(fèi)金融公司對(duì)金融科技的投入將不斷加大。其次,金融科技賦能正逐步滲透到消費(fèi)金融諸多細(xì)分領(lǐng)域。三是,消費(fèi)金融公司不斷重視對(duì)核心技術(shù)的掌握。四是,打造開(kāi)放平臺(tái)、實(shí)現(xiàn)多方共贏。五是,發(fā)展與安全并重。

趙慧利表示,我國(guó)消費(fèi)金融行業(yè)起源于上世紀(jì)80年代,大致歷經(jīng)了四個(gè)發(fā)展階段。現(xiàn)階段,高利貸、暴力催收等問(wèn)題備受監(jiān)管重視,眾多監(jiān)管政策出臺(tái);同時(shí)消費(fèi)金融市場(chǎng)受政府重視程度不斷增加,相關(guān)支持政策也相繼出臺(tái),消費(fèi)金融市場(chǎng)進(jìn)入規(guī)范發(fā)展階段。

責(zé)任編輯:趙子牛

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)