文/新浪財經意見領袖專欄作家 王涵 盧燕津

新出口訂單明顯回升,但外需改善值得商榷。

事件:12月制造業PMI持平于50.2,高于市場預期中值49.9;非制造業PMI由上月的54.4降至53.5。我們認為:

12月制造業PMI連續兩月處于擴張區間,但行業分化。12月制造業PMI持平于50.2,連續2月處于擴張區間,但環比變動弱于季節性(2005至2018年,12月制造業PMI環比平均上升0.1)。從五大構成分項看,生產量、供應商配送時間回升,從業人員持平于上月,而新訂單、原材料庫存回落。15個制造業細分行業中,相比11月,7個行業制造業PMI回升,8個回落。

生產改善快于新訂單。12月制造業PMI生產量回升0.6至2018年8月以來高點53.2,而新訂單盡管連續2月處于擴張區間,但由上月的51.3略降至51.2。相比11月,9個制造業細分行業生產回升,但僅有6個行業新訂單回升,也指向生產改善快于新訂單。其中,季調后的汽車制造業新訂單、生產出現同步改善,其持續性值得關注。

新出口訂單明顯回升,但外需改善值得商榷。12月新出口訂單由48.8升至50.3,為2018年5月以來首次進入擴張區間,或受貿易摩擦階段性緩和以及海外新年購物季影響,但實際上從行業層面來看,仍有10個細分行業新出口訂單回落,分化明顯,或指向外需并未顯著改善。

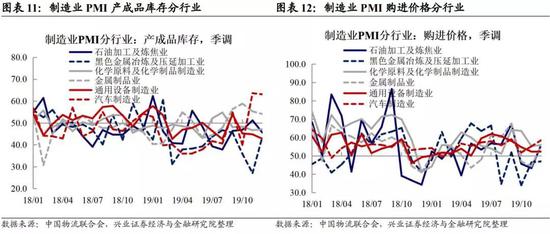

工業庫存仍在筑底,但購進價格有所回升。12月原材料庫存、產成品庫存分別較上月回落0.6、0.8至47.2、45.6,其中產成品庫存連續4月回落,指向工業庫存仍在繼續筑底。15個細分行業中,8個行業產成品庫存回落,其中石油加工及煉焦業、紡織服裝、電氣機械降幅較大。而受國際油價回升、國內基建新開工回暖等影響,購進價格有所回升,由49.0升至51.8。

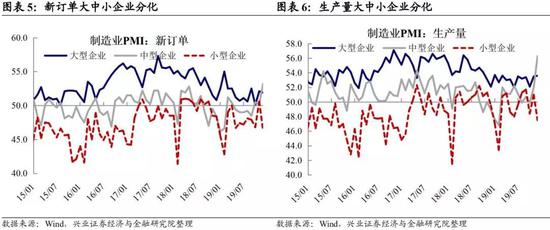

大中小企業制造業PMI繼續分化。從企業規模來看,中型企業制造業PMI回升1.9至51.4,為2018年8月以來首次進入擴張區間,同時大型、小型企業PMI則有不同程度的回落。從新訂單、生產等細分指標來看,也呈現中型企業表現好于大型及小型企業。

需進一步關注需求端回暖的持續性。近期,中央經濟工作會議“穩”字當先和貿易第一階段談判均釋放政策面積極因素,市場對經濟的預期或有一定抬升。逆周期調節也在近期有所加碼,包括財政部提前下達1萬億新增專項債限額,在該背景下,基建新開工回暖且工業品價格回升。但實際上,考慮到工業庫存仍在筑底,新訂單略有回落,需求端回暖持續性需進一步關注。

風險提示:貿易摩擦風險;國內外經濟、政策形勢超預期變化。

(本文作者介紹:興業證券的首席經濟學家、經濟與金融研究院副院長。)

責任編輯:趙子牛

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。