【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

新浪財經訊 近日,中國建設銀行攜手波士頓咨詢公司(BCG)發布《中國私人銀行2019:守正創新 匠心致遠》。報告指出,高凈值人士當中對于股市、匯率、房價看跌的比例較2017年均呈現上漲趨勢。在更加復雜的市場環境下,避險和持幣觀望的心態越發濃厚,現金、存款和其他低波動資產對于高凈值人士的吸引力也進一步加強。有40%高凈值人士表示將在未來一年增持現金存款,36%表示將增持銀行理財,28%將增持保險類產品。而在希望減持的產品當中,股票依然排名第一,貨幣基金和非貨幣類公募基金分列二、三。

2018回顧:經濟承壓,資產風險與收益共振

在宏觀經濟方面,2018年承受了一定的內外部壓力,引發資產風險與收益的共振。從經濟數據來看,上半年經濟運行整體穩健。一季度和二季度的經濟增速為6.8%和6.7%,顯著高于6.5%的預設目標。然而進入三季度后,經濟形勢開始出現較多“變數”。固定資產投資、社會消費品零售總額、工業企業利潤以及工業增加值等數據均出現了不同程度的收縮,資本市場低迷,宏觀經濟下行的壓力逐漸顯現。與此同時,盡管經濟政策有所調整,但信用環境緊縮的局面未明顯好轉,M2和社融增速持續創新低,引發了投資者對中國經濟的“擔憂”。

在整體經濟走勢的沖擊下,2018年國內股票市場遭遇了深度調整。除了1月份,在2017年經濟增速強勁、白馬藍籌結構性牛市的亢奮下,A股一度觸及3587的高點。2月份跟隨美股動蕩略有回調。3月份以后,隨著中美貿易摩擦的不斷升級以及國內經濟下行的壓力逐漸增大,A股開啟了單邊下行的行情,一度創下2449點的近四年來最低水平。在2018年三季度末,隨著促進“六穩”的政策密集出臺,A股的跌勢有所收窄。上證綜指、創業板指等主要指數全年累計跌幅均超過24%,跌幅在全球股市中位居前列。

而與股市相反,中國債市走出了明顯的牛市行情。中國國債和中國信用債分別取得8.64%和8.63%的年度回報,漲幅在全球主要資產類中位居前列。債券市場的牛市得益于經濟下行壓力逐漸加大的背景下,宏觀政策的逆周期調節逐漸發力。2018年初貨幣環境開始轉向寬松,全年4次降準,為債券市場提供了充裕的流動性,債券價格不斷上漲。雖然國家在財政政策方面也逐漸發力,減稅降費舉措不斷推出,基建投資在四季度觸底反彈,但受政策傳導的時間和效率的約束,以及銀行體系相對較低的風險偏好制約,社會融資規模增長尚未企穩,經濟仍處在探底的過程中,從而對債券市場構成了支撐。

2018年銀行理財在結構調整的同時收益率呈下行趨勢。受資管新規等新的政策環境影響,2018年全年銀行理財產品余額增長顯著放緩,年中甚至出現了一定幅度的下降。理財產品在結構上也發生了顯著的調整,企業理財規模下降,同業理財大幅壓縮,而面向普通個人和私行專屬的理財產品則維持了規模上升勢頭。在收益率方面,受到較為寬松的貨幣政策的影響,全年理財產品綜合收益率持續走低,以6個月理財為例,其全市場平均年化收益率從年初的4.99%逐步下降到了年末的4.40%左右。

2018年,受到經濟和融資環境的影響,信用風險暴露增多,面向個人投資者的信托產品同樣呈現規模下降趨勢。2018年新增委托貸款和信托貸款出現負增長,6月份達年內最低點,當月二者共減少3265億。然而,非標融資的收緊并沒有得到表內信貸的完全對沖,社融增速和M2增速持續下行。部分企業償債能力也受此影響出現下滑,2018年信用債的違約金額,債券違約只數,民營企業違約主體數均創下了自2014年有債券實質違約以來的新高。在此背景下,信托公司的資金投放更加審慎,新發產品規模和存續規模均有所下降。

2019展望:周期收斂,市場將重顯配置良機

展望2019,從經濟基本面看,穩增長將是中國經濟的主要基調。隨著逆周期經濟政策的逐漸落地,外部環境如中美貿易摩擦等因素有所緩和,我們預計中國經濟有望在二三季度逐步企穩,底部逐步形成,市場將重顯配置良機。

從大類資產走勢的層面看,2019年利率仍有下降趨勢,信用風險仍需謹慎,但股票、黃金等資產有一定的配置機會。在股票方面,2018年A股股價的調整速度遠遠超過了A股企業盈利和宏觀經濟的下行速度,股市動蕩主要來自于對經濟形勢的憂慮而產生的估值過快調整。因此一旦中美貿易談判走向相對樂觀,經濟穩增長、扶持民企的政策逐步落地見效,盈利的壓力將逐步讓位于估值擴張帶來的向上動能。同時,伴隨著理財新規的出臺和MSCI在A股的持續擴容,理財資金和海外大型機構資金都是A股市場增量流動性的來源。在固定收益產品方面,從目前貨幣政策走勢看,基于穩增長的目標,整體利率仍有下行空間,相應影響理財產品的平均收益率水平。同時考慮到國內經濟仍在筑底復蘇階段以及信用債的集中到期壓力,投資者對于信用風險仍需謹慎,應加強對相關產品風險的研判。在大宗商品方面,我們預計黃金在2019年可能重放光芒。一方面,地緣政治矛盾上升,加強了對黃金儲備的需求;另一方面,伴隨著2019年美國經濟增速潛在放緩,美元貶值壓力上升,進一步提升了黃金價格上漲的動力。

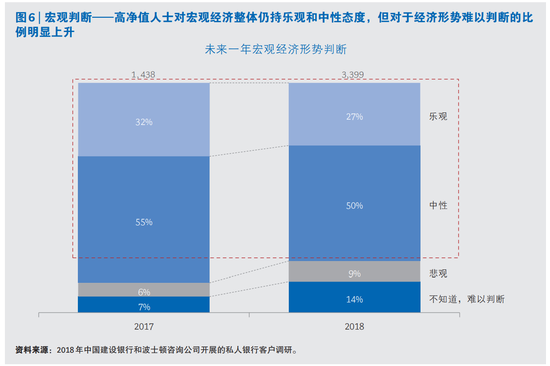

從投資者信心的層面看,整體而言高凈值人士對國內經濟發展和投資環境的預期仍較為樂觀。調研顯示,對于未來一年中國宏觀經濟展望持中性和樂觀的高凈值人士占比較2017年雖有小幅下降,但整體仍高達77%。然而同樣值得注意的是,伴隨著國內經濟環境和外部貿易摩擦復雜性的增加,高凈值人士的避險情緒顯著上升,表示一定程度迷茫和困惑的比例也在增加(參閱圖6)。

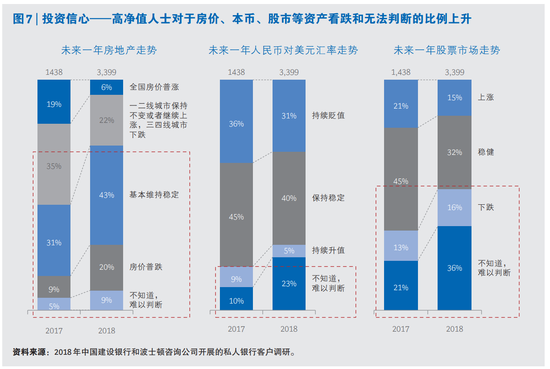

高凈值人士避險情緒直接反應在其對各大類資產投資的展望和2019年的投資動向上。高凈值人士當中對于股市、匯率、房價看跌的比例較2017年均呈現上漲趨勢(參閱圖7)。在更加復雜的市場環境下,避險和持幣觀望的心態越發濃厚,現金、存款和其他低波動資產對于高凈值人士的吸引力也進一步加強(參閱圖8)。有40%高凈值人士表示將在未來一年增持現金存款,36%表示將增持銀行理財,28%將增持保險類產品。而在希望減持的產品當中,股票依然排名第一,貨幣基金和非貨幣類公募基金分列二、三。

從以上的分析可能發現,面向2019年,投資者的信心雖然較為充足,但是投資觀點的分歧加大,避險和迷茫情緒顯著提升。私行機構一方面需要著重提升對于投資者在投資研究方面的服務水平,幫助客戶更好分析投資形勢,合理配置資產,把握資產輪動機會;另一方面,在資產價格低位上,也是一個鼓勵投資者開展長期投資和穩健投資的良好時機。

責任編輯:賈振飛 2031864307

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)