【金融315,我們幫你維權(quán)】近年來(lái),銀行卡盜刷、信用卡糾紛、暴力催債、保險(xiǎn)理賠難等問題層出不窮,金融消費(fèi)者維權(quán)舉步維艱,新浪金融曝光臺(tái)將履行媒體監(jiān)督職責(zé),幫助消費(fèi)者解決金融糾紛。 【黑貓投訴】

新浪財(cái)經(jīng)訊 近日,中國(guó)建設(shè)銀行攜手波士頓咨詢公司(BCG)發(fā)布《中國(guó)私人銀行2019:守正創(chuàng)新 匠心致遠(yuǎn)》。報(bào)告表示,中國(guó)財(cái)富市場(chǎng)的客戶行為特征和需求正在發(fā)生結(jié)構(gòu)性變化,“50”成為一個(gè)高凈值客戶特征分布比例的高頻詞。2018年調(diào)研顯示,樣本中近半數(shù)高凈值客戶已經(jīng)邁過(guò)了50歲的門檻,這表明高凈值人群的主體已經(jīng)進(jìn)入了財(cái)富管理生命周期的新階段,其主要的理財(cái)需求正由追求財(cái)富快速增長(zhǎng)轉(zhuǎn)向追求財(cái)富的穩(wěn)健、保值,以及財(cái)富的有序傳承。

私行客戶行為特征及需求分析

通過(guò)對(duì)中國(guó)建設(shè)銀行3399名私人銀行客戶的綜合調(diào)研和數(shù)據(jù)分析,中國(guó)財(cái)富市場(chǎng)的客戶行為特征和需求正在發(fā)生結(jié)構(gòu)性變化,“50”成為一個(gè)高凈值客戶特征分布比例的高頻詞。2018年調(diào)研顯示,樣本中近半數(shù)高凈值客戶已經(jīng)邁過(guò)了50歲的門檻,這表明高凈值人群的主體已經(jīng)進(jìn)入了財(cái)富管理生命周期的新階段,其主要的理財(cái)需求正由追求財(cái)富快速增長(zhǎng)轉(zhuǎn)向追求財(cái)富的穩(wěn)健、保值,以及財(cái)富的有序傳承(參閱圖10和圖11)。

中國(guó)主體高凈值人群生命周期的轉(zhuǎn)變,疊加市場(chǎng)環(huán)境和監(jiān)管的變化,加速帶動(dòng)了高凈值客戶群體投資理念、選擇財(cái)富管理機(jī)構(gòu)考量因素及產(chǎn)品和服務(wù)需求方面的轉(zhuǎn)變。而這些轉(zhuǎn)變同樣可以用“50”這個(gè)數(shù)字進(jìn)行總結(jié):

?在投資理念方面:高凈值人士投資心態(tài)日趨理性,對(duì)于風(fēng)險(xiǎn)和收益之間的辯證關(guān)系理解更加透徹,超過(guò)50%的高凈值客戶需要金融機(jī)構(gòu)為其提供優(yōu)質(zhì)的資產(chǎn)配置服務(wù)。

?在機(jī)構(gòu)選擇方面:高凈值人士對(duì)于專業(yè)機(jī)構(gòu)和專業(yè)能力的依賴加深,超過(guò)50%的客戶將其50%以上資產(chǎn)放在主辦金融機(jī)構(gòu);同時(shí)客戶對(duì)于機(jī)構(gòu)中立性的要求正在不斷提升。

?在產(chǎn)品服務(wù)需求方面:超過(guò)50%的客戶正在或即將進(jìn)行財(cái)富傳承;而伴隨著財(cái)富傳承和綜合財(cái)富規(guī)劃需求的上升,在理財(cái)產(chǎn)品之外,客戶對(duì)于稅務(wù)、法律等專業(yè)服務(wù)的熱情空前高漲。

理財(cái)目標(biāo):首要理財(cái)目標(biāo)向財(cái)富保值轉(zhuǎn)變

過(guò)去很長(zhǎng)一段時(shí)間,基于中國(guó)經(jīng)濟(jì)和居民可支配收入高速增長(zhǎng)的慣性,國(guó)內(nèi)高凈值人士最主要的理財(cái)訴求在于追求個(gè)人財(cái)富的快速增值。但本次客戶調(diào)研發(fā)現(xiàn),高凈值人士的首要理財(cái)目標(biāo)已悄然轉(zhuǎn)變—追求財(cái)富安全穩(wěn)健和長(zhǎng)期收益,已超過(guò)追求財(cái)富的較快增長(zhǎng)。我們認(rèn)為背后的驅(qū)動(dòng)因素有三個(gè)方面。

首先,高凈值人士迅猛增長(zhǎng)的財(cái)富保值訴求是對(duì)2018年全年投資風(fēng)險(xiǎn)上升的回應(yīng)。在股指跌幅超過(guò)20%、互聯(lián)網(wǎng)理財(cái)和非標(biāo)資產(chǎn)頻頻暴雷、比特幣等加密貨幣市值崩塌的背景下,高凈值人士普遍對(duì)投資更加謹(jǐn)慎、對(duì)于風(fēng)險(xiǎn)更加敏感、對(duì)于投資回報(bào)的預(yù)期也相應(yīng)降低。很多受訪高凈值人士表示,短期內(nèi)只要本金不出現(xiàn)虧損,或者自己的產(chǎn)品跌幅小于市場(chǎng)平均水平,便已經(jīng)可以算得上是成功的投資。

其次,高凈值人士對(duì)于投資回報(bào)的長(zhǎng)期預(yù)期在宏觀環(huán)境的影響下正在調(diào)整。自2016年“中國(guó)經(jīng)濟(jì)運(yùn)行L型走勢(shì)”在官方渠道提出之后,經(jīng)過(guò)兩年多的消化與體會(huì),高凈值人士對(duì)于由經(jīng)濟(jì)增長(zhǎng)和貨幣政策帶來(lái)資產(chǎn)價(jià)格變動(dòng)走勢(shì)也有了更理性而科學(xué)的判斷。同時(shí),近兩年來(lái)資管新規(guī)等相關(guān)監(jiān)管政策也在引導(dǎo)個(gè)人投資者加深對(duì)風(fēng)險(xiǎn)的認(rèn)識(shí),理解風(fēng)險(xiǎn)與收益相匹配的概念。此外,高凈值人士自身也在市場(chǎng)起伏中逐漸完成了深刻的投資風(fēng)險(xiǎn)教育。經(jīng)歷了市場(chǎng)洗禮的投資人,其投資的理性程度正在不斷成長(zhǎng)。

第三,高凈值人士的年齡特征轉(zhuǎn)變將長(zhǎng)期影響其理財(cái)目標(biāo)。如全文所述,國(guó)內(nèi)高凈值人群的整體平均年齡正在持續(xù)增長(zhǎng)。與2012年調(diào)研結(jié)果比較,2018年高凈值客戶主要年齡段已經(jīng)從40-49歲變?yōu)榱?0-59歲。對(duì)于年紀(jì)較長(zhǎng)的高凈值客戶來(lái)說(shuō),他們已經(jīng)走過(guò)了最渴望財(cái)富快速增值的階段。在經(jīng)歷了長(zhǎng)期的奮斗和財(cái)富積累之后,他們?cè)诮疱X觀、人生成就、社會(huì)價(jià)值等方面有了更為深入的思考,而財(cái)富的進(jìn)一步增值帶來(lái)的邊際效益已經(jīng)變得不那么明顯。我們從調(diào)研中“不同年齡段高凈值人士對(duì)于首要理財(cái)目標(biāo)的排序上”也能得到印證。40歲及以下高凈值人士對(duì)于財(cái)富保障和財(cái)富增值的訴求基本相當(dāng);但在50歲以上的群體中,隨著年齡增長(zhǎng),財(cái)富保障訴求領(lǐng)先財(cái)富增值訴求的幅度越來(lái)越大(參閱圖12)。

投資理念:資產(chǎn)配置的理念逐步深入人心

全面的資產(chǎn)配置服務(wù)從高凈值人士個(gè)人和家庭的財(cái)富水平、風(fēng)險(xiǎn)偏好和財(cái)富管理訴求出發(fā),致力于幫助高凈值人士更好地搭建全面的財(cái)富管理架構(gòu),同時(shí)根據(jù)個(gè)人及家庭關(guān)鍵時(shí)刻對(duì)財(cái)富管理目標(biāo)和策略進(jìn)行更有效的安排。而在投資方面,資產(chǎn)配置策略致力于幫助高凈值客戶按照自身的風(fēng)險(xiǎn)偏好和投資風(fēng)格優(yōu)化投資組合,降低組合風(fēng)險(xiǎn),減少黑天鵝、灰犀牛對(duì)于客戶投資回報(bào)的影響,并最大化提升基于特定風(fēng)險(xiǎn)偏好的投資收益。同時(shí),資產(chǎn)配置策略可以幫助高凈值人士以更平和的心態(tài)和更長(zhǎng)遠(yuǎn)的眼光去捕捉資產(chǎn)增值的機(jī)會(huì),助其穿越短期的市場(chǎng)震蕩。

在海外成熟市場(chǎng),資產(chǎn)配置已經(jīng)得到廣泛認(rèn)可。自20世紀(jì)50年代以來(lái),資產(chǎn)配置的發(fā)展史就是財(cái)富管理機(jī)構(gòu)的成長(zhǎng)史。經(jīng)過(guò)了半個(gè)多世紀(jì)的實(shí)證檢驗(yàn),資產(chǎn)配置策略被客戶和各類私行機(jī)構(gòu)廣泛接受。國(guó)外的領(lǐng)先私行機(jī)構(gòu)均將財(cái)富規(guī)劃和資產(chǎn)配置作為其財(cái)富管理的核心服務(wù)。截至2018年,在美國(guó)市場(chǎng)私人銀行的管理資產(chǎn)(AuM)當(dāng)中,已有超過(guò)四成采用了組合委托或接受資產(chǎn)配置建議的方式。而其中最領(lǐng)先的機(jī)構(gòu),正致力于將采用資產(chǎn)配置方式的管理資產(chǎn)規(guī)模比例在2021年前提升至45%以上。

中國(guó)財(cái)富管理市場(chǎng)起步時(shí)間不長(zhǎng),受到市場(chǎng)發(fā)展階段和客戶財(cái)富管理觀念的限制,中國(guó)多數(shù)財(cái)富管理機(jī)構(gòu)主要采用的是產(chǎn)品驅(qū)動(dòng)的銷售模式,客戶管理資產(chǎn)的分散度不足。資管新規(guī)的頒布和投資者教育的深入為資產(chǎn)配置的落地提供了新的契機(jī)。首先,在產(chǎn)品凈值化的大趨勢(shì)下,理財(cái)產(chǎn)品的凈值和收益波動(dòng)明顯加強(qiáng),風(fēng)險(xiǎn)更加透明、可追蹤,從而使得資產(chǎn)配置模型的有效性得以提升。在客戶心理層面,2018年投資市場(chǎng)的大幅波動(dòng)及非標(biāo)產(chǎn)品的風(fēng)險(xiǎn)事件警醒了投資者,分散投資風(fēng)險(xiǎn)、優(yōu)化投資組合變得更為重要。中國(guó)高凈值客戶人生階段的轉(zhuǎn)變,也使得他們對(duì)于長(zhǎng)期穩(wěn)健收益的追求更加強(qiáng)烈。而當(dāng)市場(chǎng)條件和客戶需求都更加完備時(shí),財(cái)富管理機(jī)構(gòu)尋求模式轉(zhuǎn)型的動(dòng)力也自然更加充足。

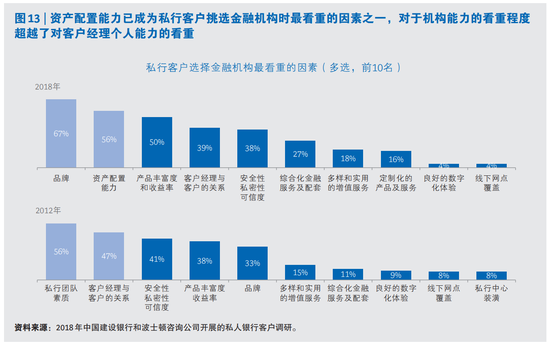

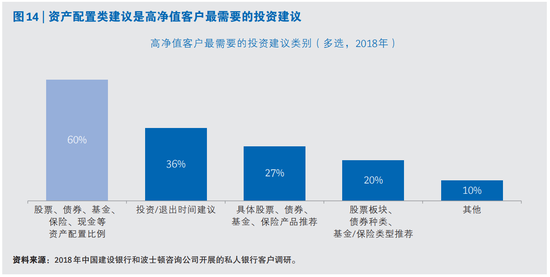

報(bào)告指出,資產(chǎn)配置的理念在高凈值客戶群體中已經(jīng)日漸深入人心。在本次調(diào)研中,當(dāng)被問及選擇金融機(jī)構(gòu)最看重的能力時(shí),有56%的客戶選擇了“金融機(jī)構(gòu)的資產(chǎn)配置能力”,位列所有金融機(jī)構(gòu)能力的第二位,和2012年相比上升了14個(gè)百分點(diǎn)(參閱圖13)。而在被問及需要金融機(jī)構(gòu)提供哪類投資建議時(shí),60%的客戶選擇了“大類資產(chǎn)的配置比例”,位列所有建議類型的第一位(參閱圖14)。此外,選擇“大類資產(chǎn)的配置比例”人數(shù)也一舉超過(guò)了選擇“擇時(shí)”“選股”“挑選熱點(diǎn)板塊”等更加投機(jī)性投資建議的人數(shù)。上述調(diào)研結(jié)果均表明資產(chǎn)配置的理念已經(jīng)在客戶心中扎根,落地資產(chǎn)配置策略的長(zhǎng)期客戶基礎(chǔ)已經(jīng)初步具備。

機(jī)構(gòu)選擇:信任加深,專業(yè)和中立成為選擇機(jī)構(gòu)的首要考慮因素

伴隨著財(cái)富管理目標(biāo)和投資理念的轉(zhuǎn)變,高凈值人士對(duì)于金融機(jī)構(gòu)的定位和態(tài)度也發(fā)生了相應(yīng)的轉(zhuǎn)變。

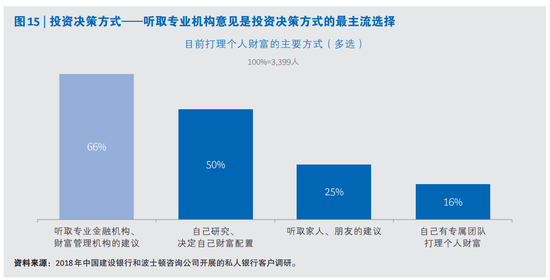

首先,高凈值人士對(duì)于專業(yè)機(jī)構(gòu)和專業(yè)意見的信任更加鞏固。過(guò)去很長(zhǎng)一段時(shí)間,源于創(chuàng)富一代自身獨(dú)特的成長(zhǎng)背景,國(guó)內(nèi)高凈值人士普遍對(duì)自身的投資眼光和投資能力具備較高信心,傾向于自主尋找投資機(jī)會(huì)和自主決策。但是最近一兩年的經(jīng)濟(jì)環(huán)境和投資環(huán)境的巨大變化讓“老革命”遇到了“新問題”—通過(guò)個(gè)人關(guān)系網(wǎng)絡(luò)獲得的投資機(jī)會(huì)如今越來(lái)越難獲得較高回報(bào);而新的投資領(lǐng)域、行業(yè)和投資方式也越來(lái)越超出創(chuàng)富一代過(guò)去的經(jīng)驗(yàn)和認(rèn)知。同時(shí),伴隨著資本市場(chǎng)的波動(dòng)上升,高凈值人士對(duì)于專業(yè)的風(fēng)險(xiǎn)管理能力的需求也相應(yīng)大幅提升。以上各項(xiàng)因素最終轉(zhuǎn)化為了促進(jìn)高凈值人士向?qū)I(yè)機(jī)構(gòu)尋求專業(yè)意見的巨大動(dòng)力。在2018年的調(diào)研中,有66%的受訪高凈值人士表示其主要的投資決策方式是“聽取專業(yè)機(jī)構(gòu)的意見”,超過(guò)“自己研究決策”近16個(gè)百分點(diǎn)(參閱圖15)。

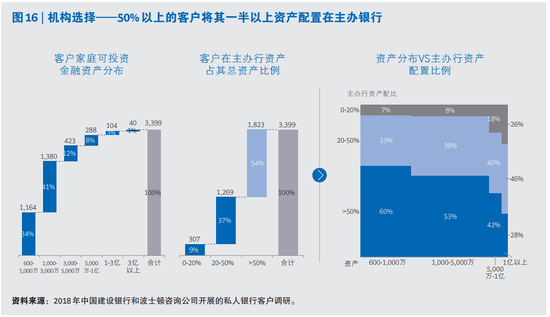

與此同時(shí),客戶和金融機(jī)構(gòu)的緊密度也體現(xiàn)在客戶的資金分配上。如果私行機(jī)構(gòu)取得了客戶的信任,則可以獲得更大的客戶錢包份額。調(diào)研樣本中,50%以上的客戶將其一半以上的個(gè)人可投金融資產(chǎn)配置在主辦金融機(jī)構(gòu)(參閱圖16)。

其次,高凈值客戶在挑選私行機(jī)構(gòu)時(shí),對(duì)其評(píng)價(jià)的維度發(fā)生了轉(zhuǎn)變—專業(yè)性成為了最重要的衡量指標(biāo)。2018年的調(diào)研顯示,客戶在挑選私行機(jī)構(gòu)時(shí)最看重的三項(xiàng)指標(biāo)依次是“品牌”、“資產(chǎn)配置能力”和“產(chǎn)品豐富性收益率”。“品牌”是客戶對(duì)于私行機(jī)構(gòu)整體能力的綜合性評(píng)價(jià),是私行機(jī)構(gòu)服務(wù)流程、投資能力和風(fēng)險(xiǎn)管理能力的全面體現(xiàn);“資產(chǎn)配置能力”突出體現(xiàn)了私行機(jī)構(gòu)專業(yè)投研能力;而“產(chǎn)品的豐富性收益率”則體現(xiàn)了私行機(jī)構(gòu)的外部產(chǎn)品遴選和內(nèi)部資產(chǎn)管理能力。上述三項(xiàng)指標(biāo),均是對(duì)私行機(jī)構(gòu)最核心能力的評(píng)價(jià)。而在2012年,客戶對(duì)于直接服務(wù)于他們的“個(gè)人”往往更看重。2012年的調(diào)研中,客戶在挑選私行機(jī)構(gòu)時(shí)最看重的三項(xiàng)因素依次是“人員素質(zhì)”、“客戶經(jīng)理與客戶的關(guān)系”以及“安全性、私密性和可信度”,三項(xiàng)指標(biāo)均指向私行業(yè)務(wù)人員的個(gè)人素養(yǎng)和個(gè)人能力。通過(guò)2018和2012兩次調(diào)研結(jié)果的比較,我們可以得出這樣的結(jié)論:機(jī)構(gòu)專業(yè)能力在客戶心中更加重要;客戶對(duì)于機(jī)構(gòu)整體能力的重視程度已經(jīng)超過(guò)了對(duì)于私行業(yè)務(wù)人員個(gè)人能力及關(guān)系的重視程度。

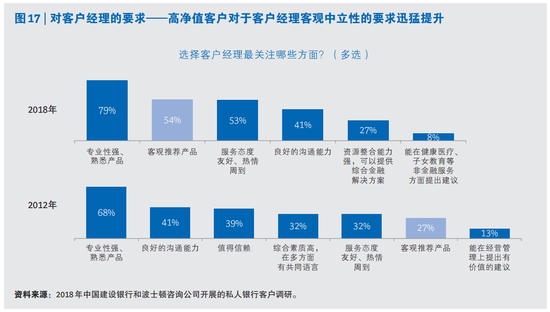

第三,客戶對(duì)于私行機(jī)構(gòu)和私行業(yè)務(wù)人員客觀性、中立性的要求正迅猛提升(參閱圖17)。在2018年的調(diào)研中,當(dāng)被問及最看重私行客戶經(jīng)理哪些方面的能力和素養(yǎng)時(shí),有54%的客戶選擇了“客觀推薦產(chǎn)品”,并且客戶對(duì)該項(xiàng)素養(yǎng)的要求超過(guò)了客戶對(duì)“服務(wù)態(tài)度好、熱情”和“溝通能力強(qiáng)”等更加指向產(chǎn)品銷售能力的個(gè)人素養(yǎng)的要求。而在2012年,只有27%的客戶選擇了“客觀推薦產(chǎn)品”,客戶對(duì)于客觀性的要求明顯弱于對(duì)溝通能力、信賴程度、共同語(yǔ)言等人情因素的考量。短短五年間,客戶對(duì)于“客觀性”的要求翻了一番,體現(xiàn)出客戶已經(jīng)變得越來(lái)越成熟。而客戶變得更加中立而挑剔,同時(shí)也是私行機(jī)構(gòu)間競(jìng)爭(zhēng)不斷加劇的結(jié)果。通過(guò)人情牌去營(yíng)銷客戶雖然仍能發(fā)揮作用,但是在客戶心中已經(jīng)不是最重要的因素,其地位已經(jīng)從雪中送炭變成了錦上添花。

專業(yè)服務(wù):對(duì)于財(cái)富傳承及稅務(wù)法律服務(wù)的訴求日益凸顯

伴隨著高凈值人群年齡的增長(zhǎng),家庭財(cái)富傳承已經(jīng)進(jìn)入了高峰期(參閱圖18)。調(diào)研顯示,目前已經(jīng)有超過(guò)23%的高凈值人士開始安排財(cái)富傳承,另有25%表示會(huì)在三年內(nèi)積極考慮進(jìn)行財(cái)富的傳承。這一趨勢(shì)在超高凈值人群當(dāng)中更為明顯。在可投資金融資產(chǎn)超過(guò)5,000萬(wàn)的超高凈值受訪人群中,已經(jīng)有近四成受訪者表示正在進(jìn)行財(cái)富傳承安排。

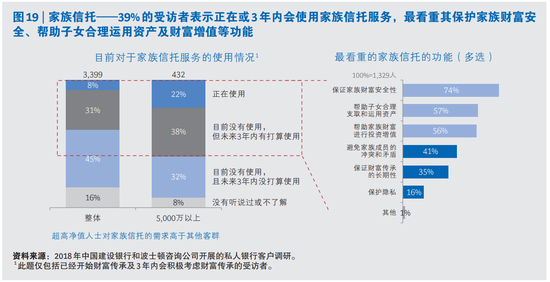

作為家庭財(cái)富傳承和風(fēng)險(xiǎn)隔離的最有效工具之一,家族信托已經(jīng)得到了高凈值人群、尤其是超高凈值人群的廣泛認(rèn)可(參閱圖19)。調(diào)研顯示,目前高凈值人士整體已經(jīng)在使用家族信托的比例已接近10%,另有超過(guò)30%的受訪者表示會(huì)在未來(lái)三年內(nèi)積極考慮使用家族信托。在超高凈值人群當(dāng)中,已有超過(guò)20%的受訪者正在使用家族信托,而表示未來(lái)三年內(nèi)積極考慮使用家族信托的比例接近40%。

但相對(duì)而言,國(guó)內(nèi)高凈值人士對(duì)于另一種家族財(cái)富管理工具“家族辦公室”還相對(duì)陌生(參閱圖20)。在所有受訪高凈值人士當(dāng)中,表示對(duì)家族辦公室有一定了解的客戶不到20%,表示正在使用家族辦公室的更是只有百分之二。大多數(shù)高凈值人士仍然處于聽說(shuō)過(guò)“家族辦公室”這個(gè)名詞,但是對(duì)其內(nèi)涵還不了解的階段;或者雖然對(duì)“家族辦公室”的功能和作用有一定認(rèn)知,但是由于目前國(guó)內(nèi)家族辦公室市場(chǎng)良莠不齊、整體服務(wù)水平和國(guó)際領(lǐng)先同業(yè)相距甚遠(yuǎn),對(duì)這項(xiàng)服務(wù)尚未形成濃厚興趣。然而這并不是說(shuō)家辦在國(guó)內(nèi)沒有業(yè)務(wù)前景。從海外經(jīng)驗(yàn)來(lái)看,家族辦公室作為滿足超高凈值人士更為私密、個(gè)性化、綜合化、專業(yè)化的私人財(cái)富管理方式,是超高凈值家庭最主流的選擇之一。截至2017年底,美國(guó)市場(chǎng)已經(jīng)涌現(xiàn)出了3,000余家家族辦公室。隨著國(guó)內(nèi)金融機(jī)構(gòu)對(duì)該項(xiàng)業(yè)務(wù)的持續(xù)資源投入和能力升級(jí),客戶教育的普及和市場(chǎng)宣傳力度的加大,國(guó)內(nèi)也極有希望發(fā)展出一個(gè)蓬勃的家族辦公室市場(chǎng)。

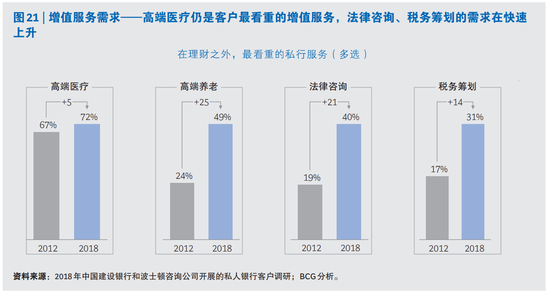

家庭財(cái)富傳承的需求同樣帶動(dòng)了高凈值客戶對(duì)于稅務(wù)和法律方面專業(yè)服務(wù)需求的提升(參閱圖21)。再加上近期中國(guó)大陸加入CRS,新的個(gè)人所得稅法案出臺(tái),房產(chǎn)稅進(jìn)入了熱烈討論和醞釀的階段,高凈值人士對(duì)于稅務(wù)法律的專業(yè)意見需求更為突出。此項(xiàng)需求已經(jīng)成為了私行客戶的共性需求。調(diào)研發(fā)現(xiàn),和2012年相比,高凈值人士對(duì)于法律咨詢、稅務(wù)籌劃的訴求顯著提升。在私行可以提供的專業(yè)服務(wù)當(dāng)中,認(rèn)為法律咨詢是最重要的服務(wù)之一的受訪者比例從19%躍升至40%,排名從第六位提升至第三位;認(rèn)為稅務(wù)規(guī)劃是最重要的服務(wù)之一的受訪者比例從17%躍升至31%,排名從第八位提升至第四位。

另一方面,私行機(jī)構(gòu)應(yīng)當(dāng)意識(shí)到,專業(yè)的法律和稅務(wù)咨詢服務(wù)已經(jīng)成為了私行服務(wù)當(dāng)中必不可少的一環(huán),需要大力加強(qiáng)專業(yè)力量建設(shè),將其融入私行整體產(chǎn)品服務(wù)體系,如支持財(cái)富規(guī)劃、家族信托等相關(guān)業(yè)務(wù)。當(dāng)然這也要求私行機(jī)構(gòu)在采購(gòu)、人員招聘、能力培訓(xùn)等方面打破原來(lái)的桎梏,真正從客戶的需求出發(fā)為客戶提供最優(yōu)的產(chǎn)品和服務(wù)。

責(zé)任編輯:賈振飛 2031864307

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)