一些人選擇了理財(cái)、投資,一些人背負(fù)著房貸、房租,去銀行存錢(qián)的人越來(lái)越少了。

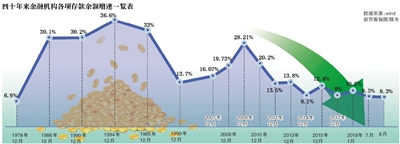

今年以來(lái),人民幣存款增速持續(xù)在9%以下徘徊,央行披露的最新數(shù)據(jù)顯示,8月份,我國(guó)金融機(jī)構(gòu)各項(xiàng)存款余額同比增長(zhǎng)8.3%,創(chuàng)下40年來(lái)最低。相比之下,居民存款增速下滑更嚴(yán)重。居民部門(mén)存款增速?gòu)?008年的18%下滑到了2018年的7%左右。截至2018年7月底,全國(guó)住戶存款總計(jì)692371.85億元人民幣,較上月減少2932億元,今年4月的住戶存款更是出現(xiàn)1.32萬(wàn)億元的大跳水。

中國(guó)居民不愛(ài)存錢(qián)了?消失的銀行存款到底去哪兒了?

“理財(cái)大軍”涌現(xiàn),居民存款被打散

與數(shù)年前熙熙攘攘的“存款大軍”相比,如今隨處可見(jiàn)的都是要理財(cái)致富的大軍。

“銀行存款?我沒(méi)有。”年近30的嬌嬌(化名)一臉的滿不在乎,在金融圈工作的她告訴新京報(bào)記者,“我基本上不會(huì)考慮銀行存款的,利率太低,閑錢(qián)多數(shù)都拿來(lái)買(mǎi)基金了”。

隨著中國(guó)金融體系的不斷發(fā)展壯大,除了銀行存款之外,不斷增多的可供選擇的投資渠道,比如以余額寶為代表的寶寶類貨幣基金,以證券市場(chǎng)為代表的股市交易,以基金市場(chǎng)為代表的非貨幣類投資基金,還有以互聯(lián)網(wǎng)金融為代表的互聯(lián)網(wǎng)金融理財(cái)體系,投資渠道的多元化使得原本會(huì)存在銀行的錢(qián)被快速分流的現(xiàn)實(shí)情況。

“現(xiàn)在的貨幣型基金、還有一些理財(cái)產(chǎn)品都可以直接在手機(jī)銀行、App上面操作,相比去銀行存款來(lái)說(shuō)更靈活、方便,存期靈活、利率也高,尤其是年輕人更喜歡互聯(lián)網(wǎng)理財(cái)產(chǎn)品。”某商業(yè)銀行職員認(rèn)為,這也是可以理解的。

新京報(bào)不完全統(tǒng)計(jì),截至2018年6月底,余額寶對(duì)接的6只理財(cái)基金規(guī)模總和已經(jīng)達(dá)到18602億元。

當(dāng)然,在投資理財(cái)意識(shí)增強(qiáng)的同時(shí),不乏有人仍有固定存款習(xí)慣,只不過(guò)是從銀行轉(zhuǎn)向了騰訊理財(cái)通等平臺(tái)。

工作了三年的唐唐(化名)目前大概有六萬(wàn)元左右的存款,“可能和別人比我活得比較謹(jǐn)慎,我很少用信用卡、花唄提前消費(fèi),也會(huì)固定存錢(qián),以防萬(wàn)一。”

“不過(guò)我都存在余額寶,我在支付寶上設(shè)置了銀行卡每月固定時(shí)間、額度轉(zhuǎn)入余額寶,這兩年利率沒(méi)有前幾年高了,但是還是會(huì)比銀行高”,唐唐說(shuō)她的這種存錢(qián)方式已經(jīng)持續(xù)了三年。

習(xí)慣于超前消費(fèi)的天一(化名)幾乎沒(méi)有任何形式的存款,甚至有的時(shí)候存款還是負(fù)的,“我每個(gè)月15日發(fā)工資,領(lǐng)到工資都是直接去還信用卡的,平時(shí)消費(fèi)都是刷信用卡”。他說(shuō),“家里只有我爺爺才會(huì)往銀行去存款,而我覺(jué)得我沒(méi)有銀行存款照樣過(guò)得挺好的。”

地域文化差異也是影響銀行存款的因素之一,銀行人士小雪(化名)告訴記者,“現(xiàn)在存款的人群以中老年為主,個(gè)人覺(jué)得,北方的中老年是主要的銀行存款人群,偏保守;南方理財(cái)或者保本理財(cái)就更吃香,南方人比較有理財(cái)意識(shí)”。

此外,北京有市民表示,“在股市虧了二十幾萬(wàn),這些錢(qián)原本都是存在銀行的。現(xiàn)在都虧掉了,銀行存款也就剩點(diǎn)應(yīng)急用錢(qián)。”

房貸和房租“吃掉”一半工資

除了被理財(cái)分流,房貸、房租不斷擠壓城市年輕人的銀行存款數(shù)額。“房貸就吃掉我一半的工資,剩下的還要支撐我的日常生活,月收入三萬(wàn),每個(gè)月能存下來(lái)兩三千塊錢(qián)都算是多的了。”有三年工作經(jīng)驗(yàn)的佳佳(化名)告訴新京報(bào)記者。

央行數(shù)據(jù)顯示,2001年末,我國(guó)商業(yè)銀行個(gè)人住房貸款余額不足600億元,2017年,全國(guó)個(gè)人住房貸款余額21.9萬(wàn)億元,年均復(fù)合增長(zhǎng)率約44.59%。相比之下,2001年末全國(guó)居民儲(chǔ)蓄余額7.4萬(wàn)億,2017年年末全國(guó)住戶存款64.38萬(wàn)億,年均復(fù)合增長(zhǎng)率僅為14.48%。

“很多人原本有存款,為了買(mǎi)房,就把錢(qián)都取出來(lái)交了首付款。”某商業(yè)銀行柜員向記者表示,自己經(jīng)手的不少年輕客戶是這樣。

除了年輕人的存款被房貸擠壓,當(dāng)下不少中老年人的存款同樣流向了樓市。30歲的張坤(化名)告訴新京報(bào)記者,“我們買(mǎi)房時(shí),我爸媽給了十萬(wàn),我岳父岳母給了二十萬(wàn),這才湊齊了二線城市一套大三居房子的首付款。”張坤說(shuō),對(duì)于農(nóng)村家庭來(lái)說(shuō),十幾二十萬(wàn)的存款幾乎是父輩的所有積蓄了。

除了房貸,在大城市生活的房租成本也消耗了年輕人的一大筆收入。“上個(gè)月連續(xù)租了三年的房子到期,房租一次性漲了500塊,一年的房租漲到三萬(wàn)六千左右。”北漂一族趙瓊(化名)深感來(lái)自房租壓力,想存錢(qián)很困難了。

滬漂的寧浩(化名)在接受新京報(bào)記者采訪時(shí)也表示,“我現(xiàn)在月薪一萬(wàn)五左右,其中每個(gè)月要固定支出的有在上海住處的房租四千五,還有我之前在老家買(mǎi)的房子,一個(gè)月房貸三千。”

蘇寧金融研究院特約研究員江瀚分析指出,存款增速下降的確主要與房地產(chǎn)帶來(lái)的高杠桿、消費(fèi)主義盛行、投資渠道多元化等因素相關(guān)。“由于各地房地產(chǎn)價(jià)格的上漲,再加上中國(guó)人買(mǎi)房普遍喜歡采用按揭貸款的杠桿模式,最終導(dǎo)致房地產(chǎn)引發(fā)的高杠桿,高杠桿的結(jié)果就是居民家庭財(cái)富都被集中到了房地產(chǎn)等固定資產(chǎn)上,那么流動(dòng)性資產(chǎn)代表的存款就呈現(xiàn)出此消彼長(zhǎng)的情況。”他說(shuō)。

中國(guó)人民大學(xué)國(guó)際貨幣所研究員李虹含分析認(rèn)為,經(jīng)濟(jì)下行壓力加劇,居民收入增速放緩,賺的錢(qián)或還沒(méi)有以前多了,也是導(dǎo)致銀行存款變少的一大原因。

銀行攬儲(chǔ)壓力增加,國(guó)有行與商業(yè)銀行有別

銀行存款滑鐵盧無(wú)疑會(huì)引發(fā)市場(chǎng)對(duì)銀行“存款荒”的擔(dān)憂。據(jù)WIND統(tǒng)計(jì),自2009年12月至2014年8月,人民幣存款增速均為兩位數(shù)增長(zhǎng),2014年9月起開(kāi)啟個(gè)位數(shù)增長(zhǎng)時(shí)代,增速明顯放緩,到了今年2月份,進(jìn)入8%時(shí)代。今年2月至8月存款增速分別為:8.6%,8.7%,8.9%,8.9%,8.4%,8.5%,8.3%。

記者走訪發(fā)現(xiàn),具體到各家銀行,存款情形不盡相同。“銀行競(jìng)爭(zhēng)激烈,尤其這幾年以來(lái)拉存款當(dāng)然很難”,供職過(guò)幾家不同銀行的小雪表示,“不同的銀行間也有區(qū)別,比如國(guó)有行和商業(yè)銀行、城商行比,相對(duì)輕松不少。商業(yè)銀行總行所在的地區(qū)相對(duì)別的地方也好一點(diǎn),比如在上海的浦發(fā)銀行和外地的浦發(fā)銀行拉存款的難易程度上就會(huì)有區(qū)別,本地城商行和異地城商行之間也有區(qū)別。”

“銀行現(xiàn)在的攬儲(chǔ)壓力不小,銀行目前客戶的年齡層偏大。”北京農(nóng)商行某支行行長(zhǎng)也向新京報(bào)記者表示,對(duì)于不能做結(jié)構(gòu)性存款產(chǎn)品的一些農(nóng)商行來(lái)說(shuō),競(jìng)爭(zhēng)力比不上國(guó)有大行,除了個(gè)人儲(chǔ)蓄存款競(jìng)爭(zhēng)力不足,在公司客戶上農(nóng)商行也表現(xiàn)得后繼無(wú)力。“自從資管新規(guī)落地,銀行同業(yè)要求去杠桿,以往對(duì)于農(nóng)商行非常重要的同業(yè)業(yè)務(wù)逐步收縮,銀行想要盈利,發(fā)展基礎(chǔ)的存貸款業(yè)務(wù)就更加重要,對(duì)于農(nóng)商行來(lái)說(shuō),攬儲(chǔ)壓力增加是顯而易見(jiàn)的事情”。

來(lái)自工行北京朝陽(yáng)區(qū)某網(wǎng)點(diǎn)的工作人員吳軍(化名)告訴新京報(bào)記者,他所在的網(wǎng)點(diǎn)攬儲(chǔ)壓力不明顯,“我們按部門(mén)來(lái)定任務(wù),不是將任務(wù)劃分到每個(gè)人的身上,而且我們有一批固定的企業(yè)客戶,貢獻(xiàn)不少的存款量。”

中國(guó)人民大學(xué)國(guó)際貨幣所研究員李虹含分析稱,隨著消費(fèi)觀念的更新,各種滿足欲望的即時(shí)性消費(fèi)頻率在提高,超前消費(fèi)、攀比消費(fèi)和借貸消費(fèi)增加。金融脫媒,互聯(lián)網(wǎng)金融對(duì)傳統(tǒng)銀行的沖擊較大。此外,結(jié)構(gòu)性存款、銀行理財(cái)?shù)确绞揭彩谴婵畹囊粋€(gè)轉(zhuǎn)化方向。

分析稱銀行存貸利差的商業(yè)模式難以為繼

“從各大銀行財(cái)報(bào)看,存貸利差依然是銀行主要收入來(lái)源。由于銀行存款少了,銀行依賴于存貸利差的商業(yè)模式已經(jīng)難以為繼,銀行未來(lái)將有可能面臨較為巨大的盈利挑戰(zhàn)。”江瀚認(rèn)為,銀行存款減少對(duì)銀行業(yè)影響較大。

李虹含也表示,“銀行存款減少,會(huì)一定程度上引起銀行恐慌。傳統(tǒng)商業(yè)銀行對(duì)吸儲(chǔ)放貸吃利差依賴比較強(qiáng),存款增速放緩意味著放貸的‘盤(pán)子’要縮小,銀行勢(shì)必要減少利潤(rùn)”。

招商銀行某地方分行行長(zhǎng)在接受新京報(bào)記者采訪時(shí)肯定了上述說(shuō)法,“單純從銀行經(jīng)營(yíng)角度來(lái)說(shuō),存款的減少對(duì)銀行業(yè)、尤其是商業(yè)銀行的信貸業(yè)務(wù)的擴(kuò)張確實(shí)帶來(lái)一定負(fù)面影響。銀行的放貸規(guī)模受到資本充足率的限制,存款大幅減少的話意味著銀行的信貸業(yè)務(wù)需要消耗更多資本,進(jìn)一步也會(huì)影響到銀行整體經(jīng)營(yíng)效益的下滑。”

此外,江瀚提醒,銀行存款減少,雖然有很多外部的原因,但是必須要看到,銀行作為中國(guó)最大的金融機(jī)構(gòu),其本身的服務(wù)質(zhì)量和給人們帶來(lái)的收益水平遠(yuǎn)遠(yuǎn)達(dá)不到互聯(lián)網(wǎng)機(jī)構(gòu)等新興金融投資主體的水平,如果商業(yè)銀行再不去改變自身的行為,未來(lái)將有可能真正被其他金融機(jī)構(gòu)所顛覆。

銀行存款減少對(duì)于整體經(jīng)濟(jì)會(huì)產(chǎn)生怎樣的影響?

李虹含認(rèn)為,隨著銀行存款減少銀行業(yè)的利潤(rùn)勢(shì)必會(huì)減少,低成本的存款就沒(méi)有了,在經(jīng)濟(jì)方面會(huì)造成融資成本的上升。

江瀚則表示,銀行存款減少對(duì)于經(jīng)濟(jì)其實(shí)并不會(huì)產(chǎn)生太大的影響。“只是銀行系統(tǒng)的存款少了,整個(gè)社會(huì)的流動(dòng)性并沒(méi)有降低。”

本版采寫(xiě)/新京報(bào)記者 侯潤(rùn)芳 張思源

責(zé)任編輯:謝海平

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)