【金融曝光臺】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

原標題:【獨家】剛剛,第一家外資第三方支付機構來了!

作者:任曉 彭揚

中國證券報(xhszzb)記者獨家獲悉,5月2日,中國人民銀行收到了世界第一公司(WORLD FIRST)關于申請支付業務許可的來函。

這意味著,第一家外商投資支付機構已經邁出了進入中國市場的第一步。

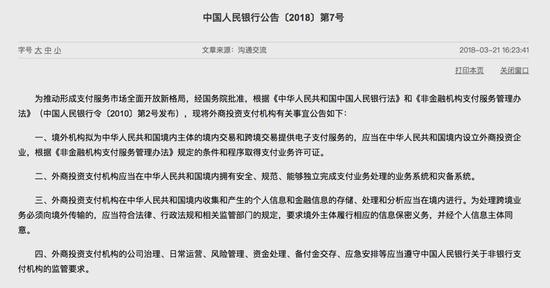

早在今年3月21日,央行就已發布了外商投資支付機構有關事宜公告(中國人民銀行公告[2018]第7號),明確了外商投資支付機構的準入規則和監管要求。該公告的出臺有利于推進我國第三方支付市場對外開放的進程。

從公告看,外資機構申請支付業務許可證應具備三個條件:

(1)商業存在。境外機構應當在境內設立外商投資企業作為申請支付業務許可的主體。

(2)支付業務設施。外商投資支付機構應當在境內擁有安全、規范、能夠獨立完成支付業務處理的業務系統和災備系統。

(3)信息存儲要求。外商投資支付機構應遵守中華人民共和國法律,在境內收集和產生的個人信息和金融信息應在境內存儲。

事實上,金融業對外開放已經進入加速期。在博鰲亞洲論壇上,中國人民銀行行長易綱表示,將遵循三條原則推進金融業對外開放:一是準入前國民待遇和負面清單原則;二是金融業對外開放將與匯率形成機制改革和資本項目可兌換進程相互配合,共同推進;三是在開放的同時,要重視防范金融風險,要使金融監管能力與金融開放度相匹配。

易綱強調,此前宣布的各項開放措施均在順利推進,我們已經放開了銀行卡清算機構和非銀行支付機構的市場準入限制,放寬了外資金融服務公司開展信用評級服務的限制,對外商投資征信機構實行國民待遇。

易綱指出,為促進金融業開放相關工作順利實施,還將做好配套措施,在擴大金融業開放的同時加強金融監管。在放寬外資準入和業務范圍的時候,依然要按照相關法規對各類所有制企業進行一視同仁的審慎監管。

就支付行業來看,自2010年建立支付業務許可制度以來,我國支付服務市場快速發展。2013年至2017年,支付機構處理的業務量從371億筆增長到3193億筆,金額從18萬億元增長到169萬億元,年復合增長率分別達到71%和75%。

中國支付清算協會日前的發布《中國支付清算行業運行報告(2018)》顯示,2017年,國內銀行機構處理移動支付業務375.52億筆,金額202.93萬億元,同比分別增長46.06%和28.80%。第三方支付機構處理移動支付業務2392.62億筆,金額105.11萬億元,同比分別增長146.53%和106.06%。

與此同時,一些大型支付機構已經“走出去”面向全球客戶提供支付服務。隨著我國對外開放程度的不斷提高,越來越多的外資機構表示希望進入我國支付服務市場。

放開外商投資支付機構準入限制會帶來許多益處。央行有關負責人表示,通過對內資、外資同等對待的方式,實現統一的準入標準和監管要求,有助于培育創新驅動的競爭新優勢,進一步優化產業結構;有利于營造支付產業公平競爭的市場環境,提升支付機構的服務水平;有利于加快中國支付服務市場的改革開放和創新轉型,推動形成全面開放新格局。

不過隨著我國對外開放程度的不斷提高,越來越多的外資機構表示希望進入我國支付服務市場。與此同時,外資機構也面臨著不小的挑戰。

業內人士表示,首先,以支付寶和微信支付為代表的內資支付機構已經在一定程度上構建了用戶的“護城河”,外資機構入華后在用戶轉換、商戶開拓等方面均面臨不小的挑戰。其次,支付寶和微信支付背后有著阿里和騰訊集團強大的流量和生態支持,外資機構在用戶數量基數很低的基礎之上,將面臨高成本用戶轉化。

再次,不同層級和不同行業的商戶對于獲客、對賬、借貸等方面的需求都不盡相同,對國內商戶缺乏理解的外資支付機構將如何把握和滿足商戶的需求也是一個問題。另外,相比國外1.5-2%的費率,國內第三方支付在千四上下的費率,再加上國內支付機構大范圍的推廣補貼和優惠支持,外資支付機構的獲利能力將面臨巨大考驗。

責任編輯:張琳珮

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)