【金融曝光臺】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

中金固定收益研究

作者

陳健恒分析員,SAC執業證書編號: S0080511030011 SFC CE Ref: BBM220

但堂華聯系人,SAC執業證書編號:S0080116080033

東 旭聯系人,SAC執業證書編號: S0080117080019

摘要

全部貨幣基金已披露一季度季報,我們從規模、凈申購、收益率、偏離度、杠桿、資產配置、資產平均期限等多個角度對貨基一季度發展進行分析。

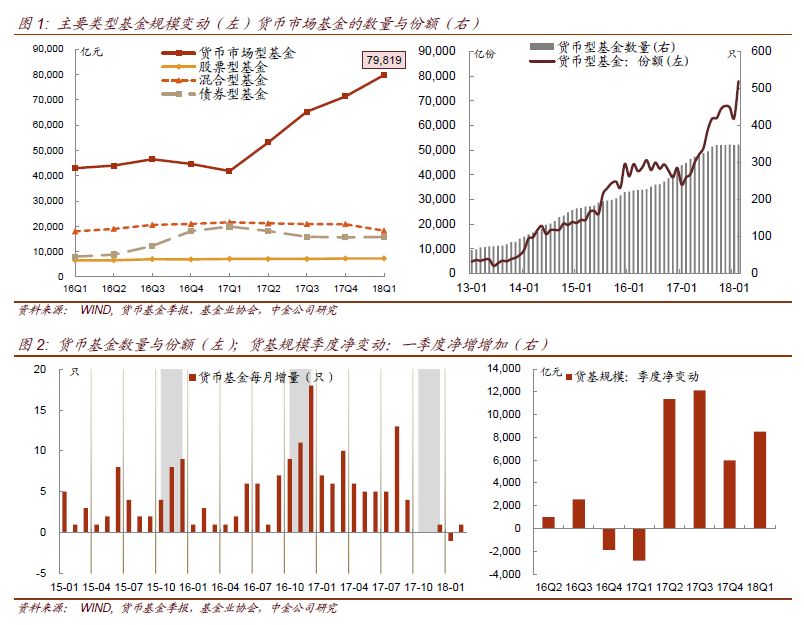

(1) 按Wind統計,18年1季度貨幣基金規模(凈值)增加8504億元至7.98萬億元,增速重新攀升,高達10.7%。分費率統計的貨幣基金規模凈增來看,散戶是此次貨基規模增加主要貢獻力量,低、中費率產品凈申購的縮量表明機構凈申購繼續放緩,而高費率產品貢獻度的提升(從61.45%升至87.49%)。在規模掛鉤風險貯備金、政策不鼓勵同業空轉、以及貨基不計入基金公司排名考核等因素影響下,機構對貨基的凈申購已持續兩個季度明顯萎縮。雖然貨基規模增長較高,但監管趨嚴影響仍在,截至18年2月,僅有一只新發貨基。而在包括余額寶在內的一些貨基限購影響下,3月貨基規模凈增也大幅收縮。短期理財規模在18年一季度繼續增加,但幅度小幅放緩,新增約1250億,對貨幣類產品規模的貢獻率升至32%。

(2) 一季度貨基平均收益率繼續上行18bp,均值達4.19%,超過半數(54.8%)的貨基實現了高于4.2%的收益率。貨幣市場利率整體水平的抬升依舊是貨基收益率上行的最主要推手。17年年底資金面超預期緊張,受此影響,市場對18年一季度末資金面的態度較為謹慎,貨幣市場利率整體水平抬升。一季度銀行負債端壓力仍在,對同業存單發行的依賴度依舊較高,同業存單的發行利率始終處于高位,直至三月末才有所回落。而季末回購市場利率的攀升也帶動貨基收益率整體上行。對比18年一季度大類資產表現來看,貨幣基金表現小幅提升,而權益類資產收益率回落明顯。貨基繼續發揮了其高流動性以及類保本安全性的優勢,配置價值仍在。

(3) 2017年四季度因臨近年末,銀行考核壓力較大,疊加基礎貨幣偏緊背景下,銀行體系流動性整體偏緊,導致短端利率去年年末大幅調整,行業負偏離在去年四季度一度惡化。進入一季度,在CRA、定向降準等安排下,貨幣市場整體轉為寬松,同業存單利率也在3月下旬見頂回落,貨基負偏離度在一季度明顯好轉。杠桿方面,一季度貨基杠桿與四季度基本持平,仍維持在低位。貨基新規下,貨基投資資產平均期限繼續縮短,從四季度的62.34天進一步縮至60.9天。

(4) 資產配置方面,流動性新規和對資產平均期限嚴格要求,疊加收益率綜合考量方面,貨基一季度繼續增配高流動性債券,其中主要以短融和同業存單為主,回購(買入返售)資產占比繼續保持在四季度高位。貨基在一季度增持短融和存單,但小幅減持國債和金融債,主要在于一季度資金面維持寬松,帶動利率債短端在一季度下行明顯。但銀行負債端壓力仍在,同業存單收益率至3月下旬后才快速下行,短融收益率也相對維持高位。相比于短期限國債和金融債,同業存單和短融的性價比較高。結合同業存單一季度發行與凈增數據來看,同業存單一季度總計凈增6849億,其中貨基增配4059億元,是同業存單主要配置力量。

17年二季度以來,貨基迎來了一波高速發展,規模從4萬億快速升至8萬億。在貨基規模快速擴張后,監管也相對趨嚴。綜合來看,我們認為貨基本身仍具備不少的優勢使得其規模仍可以有一定的擴張,只是在基金流動性新規和資管新規的約束下,以及監管對貨基態度轉向謹慎之后對貨基的約束也會進一步加強,這些政策都會削弱貨基的優勢,使得貨基規模的擴張可能告別過去兩年的超高速度發展,轉為穩步增長或者規模保持穩定。但鑒于貨基在銀行間流動性方面的影響力巨大,涉及到貨基的政策變動都會牽一發動全身,值得市場同仁高度關注。

一、貨基一季度規模重新攀升,散戶熱情仍在

? 貨基卷土重來,規模增長明顯

根據WIND統計數據,18年1季度貨幣基金規模(凈值)增加8504億元至7.98萬億元,增速重新攀升,高達10.7%(較17年年底 )。從公募基金全行業看,18年1季度,公募基金凈值增長6215億元至12.24萬億元,貨幣基金貢獻最大(圖1左);股票型基金凈值小幅增加19億元至7316億元;混合型基金規模再次下降,其凈值減少2559億元至1.83萬億元,縮量繼續放大;債券型基金凈值增加206億份至1.58萬億份;QDII基金凈值小幅增加27億份至870億份。雖然貨基規模增長較高、有卷土重來之勢,但監管趨嚴影響仍在。從貨基數量看,截至18年2月,僅有一只新發貨基,增量依舊極低。一方面是基金公司以貨基沖規模的動機明顯減弱,另一方面也表明監管對貨基態度依舊偏嚴,政策風險仍在。

? 3月貨基限購后規模有所下降

目前基金業協會數據只披露到18年2月,其公布數據表明貨幣基金規模在今年1月凈增明顯,為6426億元,而2月份凈增量有所回落,為4268億元。截至2月,基金業協會公布的貨基規模在7.81萬億元,通過與WIND數據對比(雖然二者口徑略有分歧,但體量大體一致,存在可比性),3月貨基規模凈增轉負,其凈值大體減少1000至2000億元左右。2月以來貨基凈增規模的縮量可能與其限購有關:在貨基監管不斷收緊背景下,包括余額寶在內的一些貨基開始實施限購,春節期間有近70只貨基發布春節前暫停申購和轉換轉入公告,其中包括易方達、博時、匯添富、南方等基金公司。截至目前余額寶限購仍未解除,每日申購總量仍受限制。

? 散戶一季度申購熱情仍舊較高,機構凈申購意愿連續兩個季度走低

散戶仍是1季度貨基規模凈增的主要貢獻力量。分費率統計的貨幣基金規模凈增來看:低費率產品凈增規模轉為負值,為-416億,較17年四季度縮量近327億元;中費率產品凈增規模1495億左右,同樣縮量689億;相比之下高費率產品凈增規模高達7551億,同比17年四季度增加4211億,是18年一季度凈申購主力。低、中費率產品凈申購的縮量表明機構凈申購繼續放緩,而高費率產品貢獻度的提升(從61.45%升至87.49%)表明散戶力量仍是貨基凈增的絕對主力。機構申購力量的走弱仍舊離不開嚴監管的政策背景,在規模掛鉤風險貯備金、政策不鼓勵同業空轉、以及貨基不計入基金公司排名考核等因素影響下,機構對貨基的凈申購已持續兩個季度明顯萎縮。

? 短期理財基金規模繼續擴大,對貨基貢獻比再次上升

短期理財基金規模在18年一季度繼續增加,但幅度小幅放緩,新增約1250億,對貨幣類產品規模的貢獻率升至32%。短期理財對貨基規模貢獻的提升主要來自三方面:1)新考核辦法下貨基不再計入基金公司排名規模,短期理財取代貨基成為基金公司沖規模的利器;2)針對散戶而言,貨基限購后會退而求其次選擇短期理財作為投資替代品;3)去年年底以來,股市較為震蕩,而債券市場表現相對更好,尤其是在短期資金利率維持在高位的背景下,短期理財的收益率更有吸引力。雖然一季度短期理財規模繼續擴大,但未來政策風險仍在。監管更多鼓勵行業良性發展,目前短期理財的監管相比貨基而言較為寬松,未來可能針對短期理財出臺相關政策補監管漏洞。

二、收益率延續上行,資產期限繼續縮短

? 貨幣市場利率整體水平抬升,一季度貨基收益率繼續上行

剔除異常數據后,一季度貨基平均收益率繼續上行18bp,均值達4.19%。從收益率分布來看,18年一季度,超過半數(54.8%)的貨基實現了高于4.2%的收益率,近8成(77.4%)貨基的收益率達到了4%之上。從收益率變動分布上看,貨基收益率漲幅超過25bp、20bp、15bp的占比分別為37%、47%、以及61%,近7成的貨基其收益率漲幅超過10bp。

貨幣市場利率整體水平的抬升依舊是貨基收益率上行的最主要推手。受LCR、MPA考核、財政存款投放等因素影響,17年年底資金面超預期緊張,包括同業存單、3M Shibor、R007等在內的貨幣市場利率均節節攀升。受此影響,市場對18年一季度末資金面的態度較為謹慎,貨幣市場利率整體水平抬升。此外,一季度銀行負債端壓力仍在,對同業存單發行的依賴度依舊較高,同業存單的發行利率始終處于高位,直至三月末才有所回落。從我們此前擬合的主要貨基(規模超500億)7日年化收益率均值走勢看,其與同業存單收益率保持一致,同時由于存在一定的滯后性,主要貨基收益率在4月份才開始回落(圖6)。同時季末回購市場利率的攀升也帶動貨基收益率整體上行。央行一季度末連續暫停公開市場操作,隨著CRA陸續到期,資金面總量邊際趨緊,非銀跨季壓力大,回購市場利率分層仍在,GC007和R007在季末時點均出現了明顯上行。而從現券高頻成交數據看,步入2月下旬以來,基金公司在同業表單、中期票據、超短期融資券方面的配置明顯增加,尤其是同業存單方面,日成交明顯放量。

對比18年一季度大類資產表現來看,貨幣基金表現小幅提升,而權益類資產收益率回落明顯。貨基繼續發揮了其高流動性以及類保本安全性的優勢,配置價值仍在。尤其是針對散戶投資者而言,在權益類資產收益率明顯下滑之際,貨基憑借“T+0”高流動性、4%附近“無風險收益率”等特點,可為散戶投資者提供臨時避風港。相比債基等其他資產配置,其靈活性更高,性價比吸引力更大。而對機構而言,在當前監管不鼓勵期限錯配、要求機構提高長期限負債穩定性等背景下,其在短端的配置以及流動性管理需求也有增強,而貨基憑借高流動性、高收益率、免稅等優勢,其配置優先級也會相對更靠前。

? 短端利率下調下,行業負偏離問題明顯改善

偏離度方面,去年四季度貨幣基金負偏離問題有所加重,但今年以來,負偏離問題明顯改善(圖9)。2017年四季度,流動性缺口導致同業負債利率明顯上行,負偏離問題在四季度有所加重,負偏離貨基數量增加,負偏離均值降至-0.05%(有所惡化)。進入2018年,同業負債收益率快速下行,截至一季度末,存單利率從年初高位下行超100bp,帶動行業負偏離自動修正。一季度,出現負偏離的基金數量從四季度的319只降至一季度的76只。

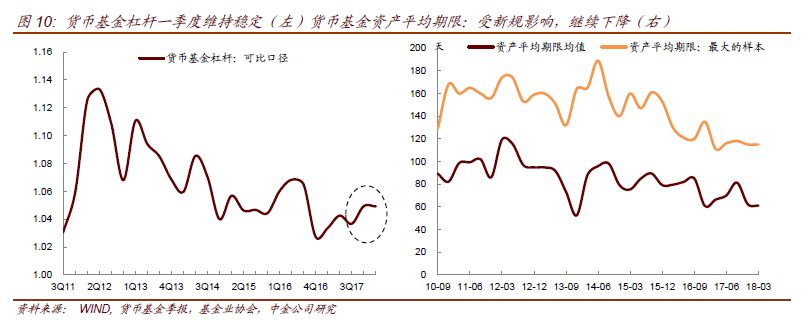

? 貨基杠桿與四季度持平,但新規下,資產期限進一步縮短

杠桿方面,一季度全部樣本下貨基杠桿維持在1.049,與四季度持平,依然在相對較低的水平(圖10左)。

從全部貨基的資產平均期限來看(算術平均),一季度貨基平均資產期限60.91天(圖10右),較去年四季度進一步下降(去年四季度為62.34天)。全行業資產平均期限下降,主要與流動性新規中限制機構持有占比較高貨基的資產平均期限有關,較多貨基因前十大投資人占比超過50%而不得不將資產期限限制在60天以內。

整體來看,與四季度較為一致,去杠桿背景下,貨基杠桿維持低位,久期明顯下降。

三、貨基新規繼續發酵,增配債券,尤其是同業存單

? 資產配置:增配債券,尤其是同業存單

資產配置方面,流動性新規和對資產平均期限嚴格要求,疊加收益率綜合考量方面,貨基一季度繼續增配高流動性債券,其中主要以短融和同業存單為主,回購(買入返售)資產占比繼續保持在四季度高位。從絕對量來看,貨基一季度總計增配4902億債券,其中4060億為同業存單,593億為短融超短融(圖11)。從持有占比維度來看,債券占總值的比重進一步提升至35.66%,其中主要是存單和短融貢獻。短融占比從四季度的2.32%提升至2.81%,存單占比從25.72%提升至28.07%(圖12)。貨基在一季度增持短融和存單,但小幅減持國債和金融債,主要在于一季度資金面維持寬松,帶動利率債短端在一季度下行明顯。但銀行負債端壓力仍在,同業存單收益率至3月下旬后才快速下行,短融收益率也相對維持高位。相比于短期限國債和金融債,同業存單和短融的性價比相對較高。現金繼續下降,17年三季度現金占凈資產比重54%,至一季度末,下降至46%,一季度再度下行2%。回購在去年四季度占比大幅增加,今年一季度繼續維持在18%的高位,變動不大。

結合同業存單一季度發行與凈增來看,一季度同業存單總計發行5.23萬億,凈增6849億。而從貨基季報數據來看,貨基一季度增配同業存單4059億元,占同業存單凈增比例接近60%,貨基是一季度增持同業存單的主要力量。

雖然整體來看貨基一季度增配了債券,但也有部分貨基主動調整資產配置結構,降低了債券尤其是同業存單的配置。我們在四季度點評中曾指出,貨基新規下,余額寶在四季度大幅減持了銀行存款和結算備付金,增持了債券回購。考慮到貨基新規對同業存單分散配置的要求(投資于一家銀行的存款、同業存單、債券之和不得超過該行凈資產的10%),余額寶去年也大幅減持了同業存單。今年一季度來看,余額寶的配置方向基本延續了去年四季度的策略,即增配回購,減持存單。但在銀行存款和金融債方面策略有所轉變,小幅增持銀行存款,減持金融債。除了余額寶外,我們在一季度也看到另外幾只規模較大的基金,開始減持債券和存單,增配銀行存款和回購,與流動性新規有關。

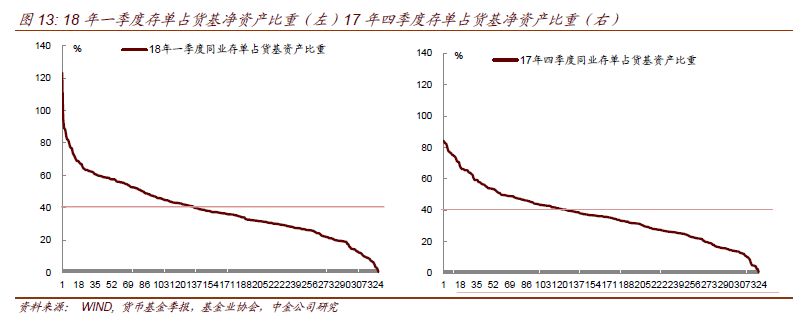

從已經披露的貨幣基金資產配置占比來看,雖然全行業一季度債券,尤其是同業存單占凈資產比重有所抬升,但分布有明顯變化。如去年四季報中,存單占比最高為84%,但一季度存單占凈值比重最高超過120%。從同業存單占凈資產比重超過40%的貨基數量來看,去年四季度總共有128只貨基存單占比超過40%,18年一季度總共有137家占比超過40%。從同業存單占凈資產比重的分布圖來看,一季度部分貨基高配同業存單,帶動全行業配置存單均值上行(圖13),但對于大部分貨基而言,配置同業存單的比重可能并未大幅增加。

此外,我們按照規模大小對同業存單的占比進行了整理,發現規模較大的基金配置同業存單的比例均相對較低,大部分不超過40%,且一季度有所下行。而規模較小的基金配置存單的比例相對較高,部分占凈資產比重超過100%(圖14)。這與新規規定“同一基金管理人管理的全部貨幣市場基金投資同一商業銀行的銀行存款及其發行的同業存單和債券的比重,不得超過該商業銀行最近一個季度末凈資產的10%”有關。新規下,規模較大的貨幣基金配置中小銀行同業存款、同業存單、債券的難度增加,所以我們也看到2月以來,部分規模較大的貨基開始實行限購,避免規模過大帶來資產配置難度增加。

四、資管新規下,貨基未來發展走向展望

14年年初、15年下半年、17年Q2以來是貨基行業取得快速發展的三個階段,其行業規模的加速器有:T+0提高其流動性/互聯網平臺申贖便利背景下、利率雙軌制下貨幣市場短端利率高企抬升貨基吸引力、機構對高流動性資產配置需求爆發的推進,均與貨幣基金的高流動性或高收益率有關。17年二季度以來,貨基規模再度大幅增加,究其原因:一方面,與去杠桿背景下短端利率高企有關,表內外利差下,貨幣基金高流動性與高收益率使得其對散戶閑置資金吸引力較大,也一定程度上導致表內資金進一步表外化,對應商業銀行的普通存款增長相對乏力。另一方面,流動性好、攤余成本法下類保本、收益率高且免稅等特性吸引之下,疊加嚴監管的背景,銀行表內資金也表示了較大的興趣。

在目前資管行業統一監管的新格局下,貨幣基金受益于攤余成本計價的體制,在銀行理財轉型凈值化管理過程中,規模可能會進一步上升,尤其是面向個人和產品的部分。我們看到18年以來,雖然部分規模較大的基金實行了限購,但貨基規模還在不斷增加,與銀行理財轉型過程中,規模擴張受到抑制,增量資金更多流入了貨基。

2017年10月1日,《公開募集開放式證券投資基金流動性風險管理規定》正式開始執行,對貨基在流動性管理方面提出了多方面的限制。往后看,監管趨嚴下,貨幣基金發展的不確定性也有所增加。

? 首先,資管新規下,后續包括銀行理財在內的預期收益率型理財發展受限,而投資者或仍習慣類保本、收益率穩定的資管產品,對貨幣基金而言,零售渠道仍有一定的拓展空間。《關于規范金融機構資產管理業務的指導意見(征求意見稿)》要求資管產品打破剛兌、向凈值型轉型、三單獨管理、規范資金池、非標受控等,一方面,失去預期收益率、資金池兩大法寶后,銀行理財規模擴張難度明顯增大,面臨規模收縮的壓力;另一方面,新規之下,或降低銀行理財收益率的確定性,降低其對投資者的相對性價比和吸引力,也不利于規模的擴張乃至保持。理論上而言,若銀行理財打破剛兌,邊際上有助于貨幣基金的發展,尤其是攤余成本法下的貨幣基金的發展,吸引散戶資金。不過風險準備金要求下,未來攤余成本法核算的貨幣基金發展也將受到一定限制。我們了解,一些大的基金公司,已經開始受到風險準備金的約束,貨基規模擴張也相應放緩。

但也應該注意到,資管新規引導銀行理財轉型凈值型產品,銀行理財也在一定程度上轉向開發類貨基產品,會加大銀行理財與公募基金的競爭關系。尤其是考慮現階段銀行代銷占基金銷售保有量的比重高達25%。資管新規出臺后,在銀行理財轉型的過程中,銀行理財會優先考慮發展類貨基產品。而銀行理財的類貨基產品,其監管約束要松于公募貨基,收益率自然也會高于公募貨基。而且,在監管約束貨基T+0優勢的情況下,銀行理財的類貨基產品可以憑借銀行自身自營資金提供流動性的優勢來提供T+0,那么銀行理財的類貨基就會比公募貨基更好賣。而且銀行自身的渠道優勢也會優先銷售本行理財的類貨基。如果未來銀行逐步成立資管子公司,其類貨基產品可能會直接挑戰公募貨基的地位。

此外,攤余成本法計價的貨基發展在監管影響下,未來規模也可能受限。基金流動性新規第29條規定:采用攤余成本法記性核算的貨幣市場基金實施規模控制。同一基金管理人所管理采用攤余成本法進行核算的貨幣市場基金的月末資產凈值合計不得超過該基金管理人風險準備金月末余額的200倍。第41條進一步規定,不符合本規定第二十九條的,不得發起設立新的采用攤余成本法進行核算的貨幣市場基金與單筆認申購基金份額采用固定期限鎖定持有的理財債券基金,并自下個月將風險準備金的計提比例提高至20%以上。這兩條結合,對新增貨基和規模快速擴張的貨基約束較大。對于存量貨基而言,如果貨基規模超過了200倍的風險準備金,則把風險準備金計提比例從10%提升至20%,影響基金公司發展貨基當期的管理費用收入,從而制約了基金公司在超過風險管理費之外去快速發展貨幣基金的規模。對于新成立的貨基來說,由于沒有風險準備金積累,立馬沖規模的做法也不可行。

與此同時,市值法貨基也在逐步登上歷史舞臺。貨基此前都以攤余成本法計價,但去年10月發布的流動性新規指出,貨幣基金單一投資者持有基金份額比例超過基金總份額50%時,基金管理人不得采用攤余成本法對基金持有的組合資產進行會計核算或者80%以上的基金資產需投資于現金、國債、中央銀行票據、政策性金融債券以及5個交易日內到期的其他金融工具。此外,新規還規定,采用攤余成本法進行核算的貨基,需要受到風險準備金的約束。在此背景下,部分基金公司開始嘗試發行市值法貨幣基金。證監會網站上信息顯示,目前已上報的市值法貨幣基金共有4只,分別是易方達市值法貨幣基金、富國安惠市值法貨幣基金、中融市值法貨幣基金以及建信日日鑫市值法貨幣基金。但目前市值法貨基仍未上市,而從美國貨幣基金改革經驗來看,一旦貨幣基金轉向凈值型,大量資金將會撤離貨幣基金。

資管新規鼓勵貨基采用市值法估值。從最新出臺的資管新規來看,尚未明確貨基是否可以繼續采用攤余成本法。資管新規只是明確了封閉式產品可以采用攤余成本。我們的理解是存量貨基仍可以繼續采用攤余成本。但資管新規提到:“金融資產堅持公允價值計量原則,鼓勵使用市值計量。”我們理解,對于未來新發的貨基產品,可能都偏向于要求市值法,而不是攤余成本法。這樣會某種程度上加劇貨基的凈值波動,削弱其吸引力。除非貨基都加大對回購、線下同業存款的投資(這些資產可以按成本計價),減少債券和同業存單投資,通過這種控制投資品種的方式來緩沖市值法的影響。

? 其次,收益率方面,未來貨幣市場利率回落或帶動貨基收益率下行,貨基規模發展受限。雖然一季度銀行間市場資金面維持寬松,但同業存單收益率仍然維持在高位。不過3月下旬以來,同業存單利率見頂回落,至4月已有明顯下行。往后看,在央行引導貨幣市場利率下行和存款利率接軌的情況下,貨基收益率也會繼續下行。從4月余額寶等收益率走勢來看,較一季度已有部分下行。貨基收益率下行也會影響規模擴張速度(圖15左)。

? 再次,重點關注部分新的邊際因素的影響,包括監管部門對貨基的態度、機構免稅優勢的持續性、新的監管政策的影響等。

2018年1月,央行調整M2口徑,將非存款部門持有的貨幣市場基金納入M2統計范圍。央行將非存貨基納入M2,一方面是對貨幣基金準貨幣功能的肯定,另一方面可能貨基未來受到的監管限制也將相對較多,尤其是在流動性管理方面。根據WIND數據,2018年初至今,總共有13只貨幣基金上報,但無新成立貨幣市場基金。而去年一季度,市場總計有26只新成立貨幣市場基金,監管對新成立貨基審批的放緩也反映監管對貨基態度偏謹慎。

《商業銀行大額風險暴露管理辦法(征求意見稿)》中要求無法穿透的資產管理產品和資產證券化產品,需放入匿名客戶,且規模不能超過一級資本的15%。按目前的要求和分析來看,表內投資的公募基金、貨幣基金、同業理財等都或因無法穿透而計入;且部分中小銀行已超標(核心一級資本凈額的15%)。若落實或影響表內投資貨幣基金的空間,引發機構贖回的壓力,對表內投向貨幣基金的資金也會面臨一定的壓力。因此,關注《商業銀行大額風險暴露管理辦法(征求意見稿)》最終落實的條款。

一般來說,貨幣基金會分為A類和B類兩種份額,A類申購起點較低,主要面向散戶;B類申購起點高,主要面向機構。目前機構持有貨基總規模在3萬億左右,其中銀行表內資金是主力,占比約60%。銀行表內資金買貨基的主要考慮在于貨基可以免稅,相比于銀行自營直接投資可以節省25%的所得稅。從季報數據統計來看,17年下半年新增的貨幣基金主要來自于B類基金,但18年一季度以來,B類基金申購大幅下降,A類和寶寶類基金成為申購主力(圖15右)。往后看,機構(尤其是銀行表內)申購貨基的規模受免稅等政策變動的影響比較大,如果這個優勢不再,機構投資者購買貨基也將受到較大的影響。

綜合來看,我們認為貨基本身仍具備不少的優勢使得其規模仍可以有一定的擴張,只是在基金流動性新規和資管新規的約束下,以及監管對貨基態度轉向謹慎之后對貨基的約束也會進一步加強,這些政策都會削弱貨基的優勢,使得貨基規模的擴張可能告別過去兩年的超高速度發展,轉為穩步增長或者規模保持穩定。但鑒于貨基在銀行間流動性方面的影響力巨大,涉及到貨基的政策變動都會牽一發動全身,值得市場同仁高度關注。

注

報告原文請見2018年4月28日中金固定收益研究發表的研究報告。

相關法律聲明請參照:

http://www.cicc.com/portal/wechatdisclaimer_cn.xhtml

責任編輯:杜琰 SF007

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)