原標題:一正兩副行長集體辭職的浙商銀行:業績增速放緩,不良率三連升

來源:新華融媒看財經

6月8日晚,浙商銀行連發2則高管人員任職變動公告顯示,徐仁艷因工作安排需要辭去該行執行董事、行長等職務,副行長張榮森代為履行行長職務。此外,同樣因工作安排需要,徐蔓萱辭去該行副行長職務,劉貴山辭去該行副行長及首席風險官職務。

一行兩副共三位高管在同一日辭職,一時引發行業關注。記者從浙商銀行了解到,本次人事變動與該行的高管任滿換屆工作有關。調整后的高管隊伍將更趨市場化、年輕化。

財報數據顯示,自徐仁艷2018年4月上任以來,浙商銀行資產規模擴張較快,2019年該行不僅順利登陸A股,當年營業收入、凈利潤均兩位數增長,創下近三年業績的最高增速。

不過,在去年以來疫情的沖擊下,其業績增速也顯露疲態。在2020年凈利潤同比下降4.76%的情況下,今年一季度,該行營業收入同比下滑3.42%,成為3家營收負增長的股份行之一;凈利潤同比增長1.06%,在股份行中排倒數第二位,表現僅比民生銀行稍好。2021年一季度,在上市銀行的不良率出現普遍下行的背景下,浙商銀行成為不良率較上年末上升的3家銀行之一。

面臨各方面挑戰,年輕化的新高管團隊未來將帶領浙商銀行如何發展?值得繼續關注。

瓶頸:不良率三連升,業績增速放緩

浙商銀行作為最年輕的全國性股份銀行,在經歷一段快速擴張時期后,其追趕同業的速度近來有明顯的放緩跡象。

官網信息顯示,面對經濟金融新常態,浙商銀行確立了“兩最”總目標和全資產經營戰略。一是“最具競爭力全國性股份制商業銀行”,指在服務目標客戶過程中體現出比肩一流股份制銀行的專業水平;規模體量上與全國性股份制商業銀行的身份相匹配,能夠為專業能力的持續發展提供支撐。二是“浙江省最重要金融平臺”, 指成為浙江省代表性金融集團,做省內各級政府、金融機構、核心企業和廣大浙商的戰略性合作伙伴。

因為這一戰略,浙商銀行的民營企業貸款余額占比和普惠型小微貸款余額占比均保持業內領先,成為該行業務和客戶結構的主要特點。但同時,在2020年以來的疫情中,民營企業和實體經濟直面沖擊,經營壓力和風險壓力較大,浙商銀行資產質量承壓。

數據顯示,截至2020年末,該行不良貸款余額為170.45億元,比上年末增加28.98億元,增幅達20.48%;不良貸款率為1.42%,較上年末上升0.05個百分點;撥備覆蓋率為191.01%,較上年末下降29.79個百分點。2018年至2020年,浙商銀行不良率出現三連升,同期撥備覆蓋率則是連續三年下降。

其中公司不良貸款146.40億元,比上年末增加30.33億元。公司不良貸款率為1.86%,同比上升0.15個百分點,高于整體的不良率水平。

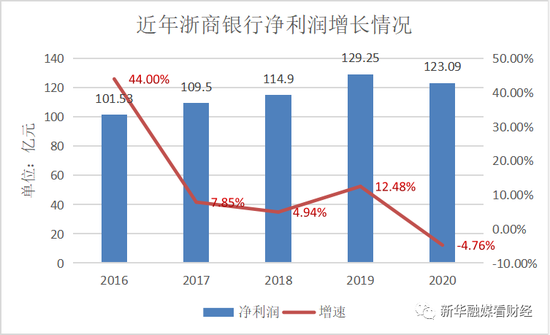

在資產質量下滑的同時,2020年浙商銀行凈利潤罕見出現負增長。截至2020年底,浙商銀行實現營業收入477.03億元,比上年增長2.89%;歸屬于該行股東的凈利潤123.09億元,比上年減少6.15億元,比下降4.76%。

記者回顧往年業績報告發現,這是浙商銀行2016年港股上市以來凈利同比首次出現下滑。數據顯示,2016年至2020年,浙商銀行分別實現凈利潤101.53億、109.50億、114.90億、129.25億、123.09億,同比增速為44.00%、7.85% 、4.94% 、12.48%以及-4.76%。從趨勢來看,該行近5年盈利水平波動下行明顯。

進入2021年,浙商銀行的經營情況好轉跡象也并不明顯。今年前三個月,該行營業收入同比下滑3.42%,成為3家營收負增長的股份行之一;凈利潤同比增長1.06%,在股份行中排倒數第二位,表現僅比民生銀行稍好。

資產質量方面,2021年一季度,在上市銀行的不良率出現普遍下行的背景下,浙商銀行成為不良率較上年末上升的3家銀行之一。截至3月底,浙商銀行不良貸款余額190.97億元,比上年末增加20.52億元,增長12.04%;不良貸款率1.53%,比上年末提高0.11個百分點;撥備覆蓋率175.11%,比上年末下降15.90個百分點。

就經營業績方面的表現,記者向浙商銀行發去采訪函。截至出稿,尚未收到回復。

轉型:業務數字化與高管層年輕化

“傳統信貸業務面臨兩大問題,一是信用風險相對大,二是要降低融資成本,可能會影響到銀行的盈利水平。”近期業績說明會上浙商銀行行長徐仁艷坦言。如何在服務民營企業和實體經濟的同時,針對各區域經濟特點,合理區域授信配置,控制好不良率問題是浙商銀行面臨的挑戰。

據悉,2020年是浙商銀行全面實施“平臺化服務戰略”的首年,該行大力推進平臺化業務創新推廣。這被浙商銀行視為控制民營企業和實體經濟風險的新路子。具體而言,是通過產業鏈、供應鏈,介入企業經營場景,打造金融服務生態圈,進行平臺化業務的擴展。徐仁艷提到,近年來浙商銀行的對公業務、零售業務已開始向平臺化轉型。銀行披露的數據顯示,從2018年5月至今,該行平臺化服務業務融資總額已超過8000億元,不良率僅0.15%,新增業務資產質量優良。

“數字化轉型需要配備相應的人才資源,這也是近年銀行高管年輕化成為大趨勢的原因之一。”一位銀行業從業人士向記者表示,年輕的高管對技術應用的接受度相比更高。

公開資料顯示,1964年3月出生的徐仁艷現年57歲,出身央行,歷任中國人民銀行浙江省分行會計處財務科副科長、科長、會計處副處長,中國人民銀行杭州中心支行會計財務處副處長、處長,中國人民銀行杭州中心支行黨委委員、副行長等職。2004年8月18日浙商銀行正式開業,也是在同一年徐仁艷加入浙商銀行,至今已有17年。期間歷任該行黨委委員、副行長,兼任浙銀金融租賃董事、董事長。

另外兩位提出辭職的副行長同樣是浙商銀行的“老人”。兩人同出生于1963年,現年58歲。徐蔓萱2002年加入浙商銀行,歷任計劃財務部總經理、行長助理兼計劃財務部總經理,黨委委員、副行長職務。劉貴山2007年加入浙商銀行,歷任浙商銀行西安業務部副總經理、西安分行行長、總行行長助理兼首席風險官、授信評審部總經理,副行長兼首席風險官等職。

對于此次高管人員的變動,浙商銀行方面向記者表示,主要和該行高層任期將滿,將進行換屆有關。資料顯示,2018年4月,浙商銀行原行長劉曉春因工作變動而辭任,徐仁艷被委任為行長,至今已三年多時間。浙商銀行年報顯示,三位高管的任期屆滿時間均為2021年6月。

多位高管集中辭職,也引發了投資者的關注和一些顧慮。對此,浙商銀行方面表示,其辭職不會對公司的正常經營造成重大影響。“目前,三位行長、副行長的工作已由其他高管人員接手,相關職位的補選工作也在進行,確定后將根據相關程序及時公告。”浙商銀行稱,此次人事調整,將推動干部隊伍市場化、年輕化,優化人才結構梯次配備。

站在轉型的拐角,面臨眾多方面的挑戰,年輕化的新高管團隊未來將帶領浙商銀行如何發展?值得繼續關注。

本文由新華融媒·看財經原創出品,未經許可,請勿轉載。

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)