@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

文丨張濤、路思遠(供職中國建設銀行金融市場部,僅代表個人觀點)

今年6月,央行對“支持性的貨幣政策立場”加以明確與闡述,之后央行通過動用和創設總量、結構性政策工具實施了組合式的調控,9月下旬又進一步充實了“一攬子增長政策”,相應也帶來了一定政策效果。

例如,消費出現了回暖,以商品為主的社會零售增幅年內首次回升,由上月末的3.3%回升至3.5%,但服務零售同比增速還在下滑,10月又降了0.2%,至6.5%。就業市場出現改善,代表平均工資水平的核心CPI,同比漲幅回升0.1%至0.2%,制造業與服務業的就業景氣指標均值回升0.65至47.1。從這四類與微觀經濟最貼近的宏觀數據的變化來看,在政策推動下,經濟出現回暖跡象,不過“暖度”有限。

與經濟回暖對應,貨幣供應指標也有了改善,代表企業經營性資金的M1降幅出現年內首次收窄,由-7.4%收窄至-6.1%;M2增幅則是時隔4個月后,再度回升至7%以上,至7.5%。不過受經濟回暖“暖度”有限影響,貨幣供給修復不算強勁,尤其是從企業和居民的存款情況來看,微觀預期并未得到根本性扭轉。

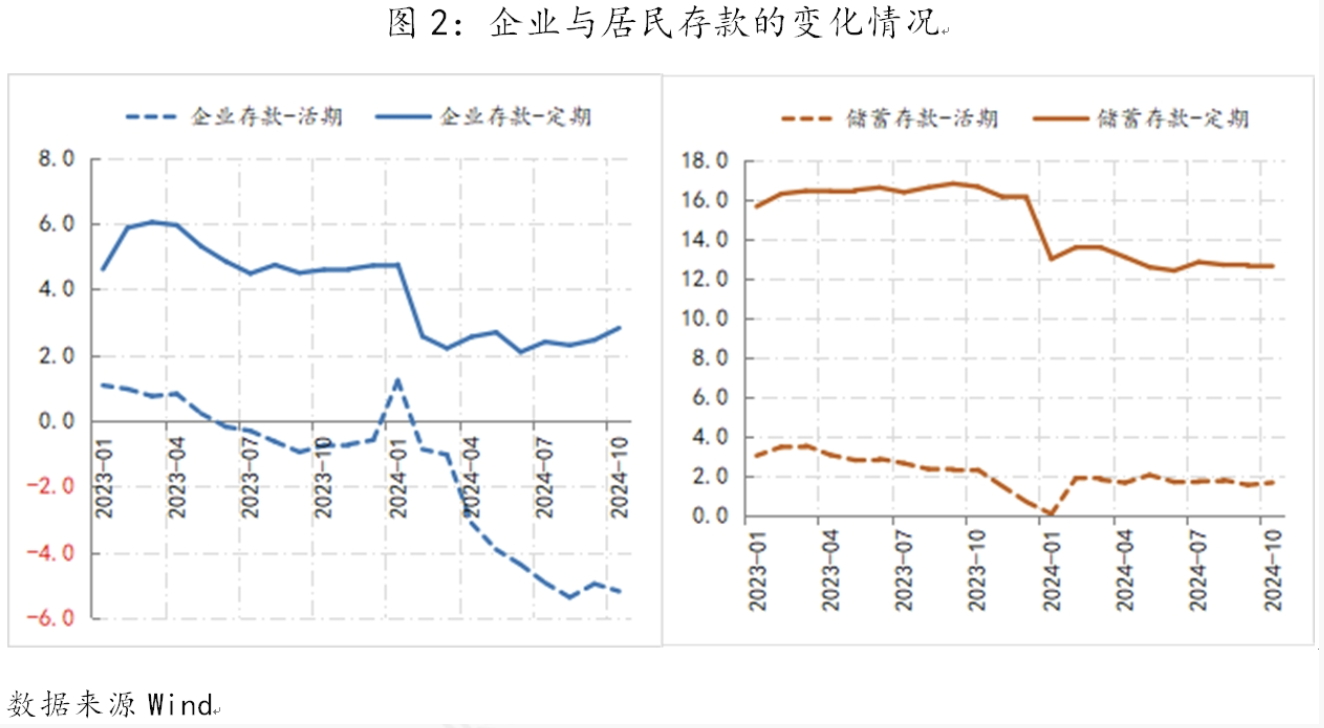

例如,按照年化口徑,截至10月末,企業活期存款年增規模為-5.2萬億,已經連續17個月下降,同期企業定期存款年增規模為2.8萬億,較年初的水平有所提高,顯示出企業主體擴充經營性資金的信心有限。居民的活期和定期存款年增規模近乎保持不變,分別穩定在1.6萬億與12.5萬億的水平,反映出居民的經濟活動熱度尚未明顯上升。

鑒于企業、居民的經濟活動熱度仍處低迷狀態,社融口徑下的非政府年融資規模持續下降,由去年同期的26萬億降至21萬億,相應社融需求只能依賴政府部門。截至10月末,政府部門年融資規模已連續4個月超過10萬億,與此同時,政府部門的融資更加依賴中央政府,目前政府部門年融資中,近一半是中央政府的融資(5.2萬億),而去年同期8.6萬億的政府部門年融資中,中央政府的融資是3.6萬億。

面對社會融資越來越依賴中央政府融資拉動的局面,如何行使“支持性政策立場”就成為今后貨幣政策要考慮的事情。

如果按照MMT理論,央行的任務很簡單,支持好中央政府融資即可。然而,鑒于MMT存在諸多明顯缺陷,目前該理論尚不具備在此落地的可能,對于央行而言,保證政府部門融資也就難以成為支持性政策立場的立足點,政策重心還是持續修復企業和居民的經濟活躍度,而貨幣政策依然更多承擔總量性宏觀調控職能,因此貨幣政策立足點應更為側重企業端。

現在的政策難點就是如何側重企業端的修復,因為進一步降低企業融資成本的途徑已經被商業銀行極低的凈息差阻斷——名義利率再降的空間十分有限,現在要想減輕企業負擔,只能降低企業的實際融資成本,而此則取決于通縮壓力能否持續緩解,對此,貨幣政策的“繩子”特征制約了央行的作用,諸多發達國家的實踐經驗也證明“提高貨幣供給很難擺脫通縮困境”。而終端消費最能影響物價,所以支持性貨幣政策立場的關鍵就是居民的消費預期改善,目前改善居民消費預期最有效的政策在財政,這就涉及超過10萬億的政府融資的資金用途,尤其是在民生、改善居民收入預期等方面的投入。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:何松琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)