安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

財聯社9月12日訊(編輯 史正丞)隨著周三美國CPI數據超出預期,有關下周美聯儲降息幅度的猜疑接近塵埃落定。

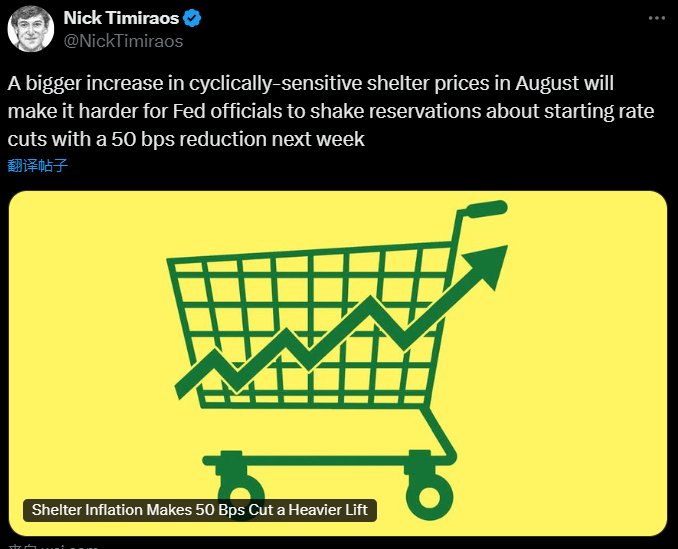

在美聯儲官員們集體噤聲的時間點上,被譽為“美聯儲傳聲筒”的知名宏觀記者尼克·蒂米勞斯(Nick Timiraos)周三發文稱,通脹持續走弱的趨勢為美聯儲下周開始逐步降低利率鋪平了道路,但住房通脹的意外上升,讓官員們難以推動更大幅度的降息。

(來源:X)

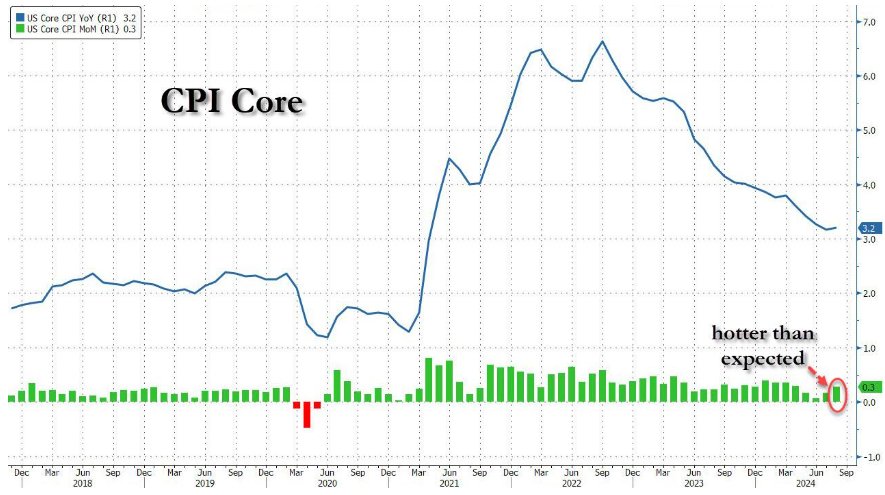

(來源:X)簡單總結一下美國8月CPI的情況:名義CPI環比上升0.2%,同比上升2.5%,均符合預期;出最大問題的是核心CPI,在住房成本的推動下環比增加0.3%(實際上是0.281%),高于市場普遍預期的0.2%;核心CPI年率為3.2%,符合預期。

與名義CPI降到2021年2月以來最低水平不同,核心CPI的下降幅度明顯更慢。其中核心CPI環比數據已經連續51個月上漲,這也是美國歷史的新紀錄。

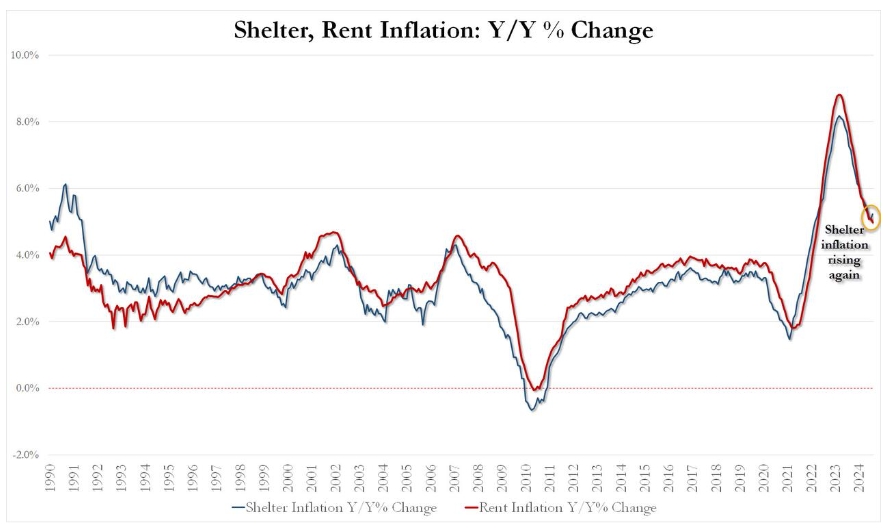

最令人擔憂的是,住房通脹的年率還出現2023年初以來的首次上漲!

“定調”降息25個基點

蒂米勞斯表示,更強的住房通脹導致8月核心通脹上漲超出預期,可能會讓官員們更難在下周的會議上推動更大幅度的50基點降息。

當然,投資者們也不用太擔心美聯儲會“變卦不降息”。蒂米勞斯也表示,周三的CPI數據不會改變多數央行官員準備啟動降息的立場,目前僅存的分歧點只是有“一些官員”,尚未完全排除更大幅度降息的可能性。

而在通脹數據以外,現在投資者們也愈發關注美國經濟的健康情況。在通脹緩解的同時,美國勞動力市場也開始明顯降溫——新增崗位和工資增速放緩,失業者找新工作所需的時間也變長了。電商巨頭亞馬遜也報告稱,消費者更多地購買折扣商品和低價生活必需品。

蒂米勞斯認為,對于下周的美聯儲會議而言,除了要關注降息幅度外,也要注意美聯儲主席鮑威爾對經濟健康狀況的看法。

所以……年內剩余兩次會議預期如何?

隨著下周美聯儲降息25個基點接近“板上釘釘”,投資市場也開始張望年內最后兩次美聯儲議息會議。

受到今年美國大選的影響,美聯儲FOMC的11月決議延后到11月7日發布,會是較為少見的“周五凌晨決議”時刻。年內最后一次會議將在12月18日公布決議。

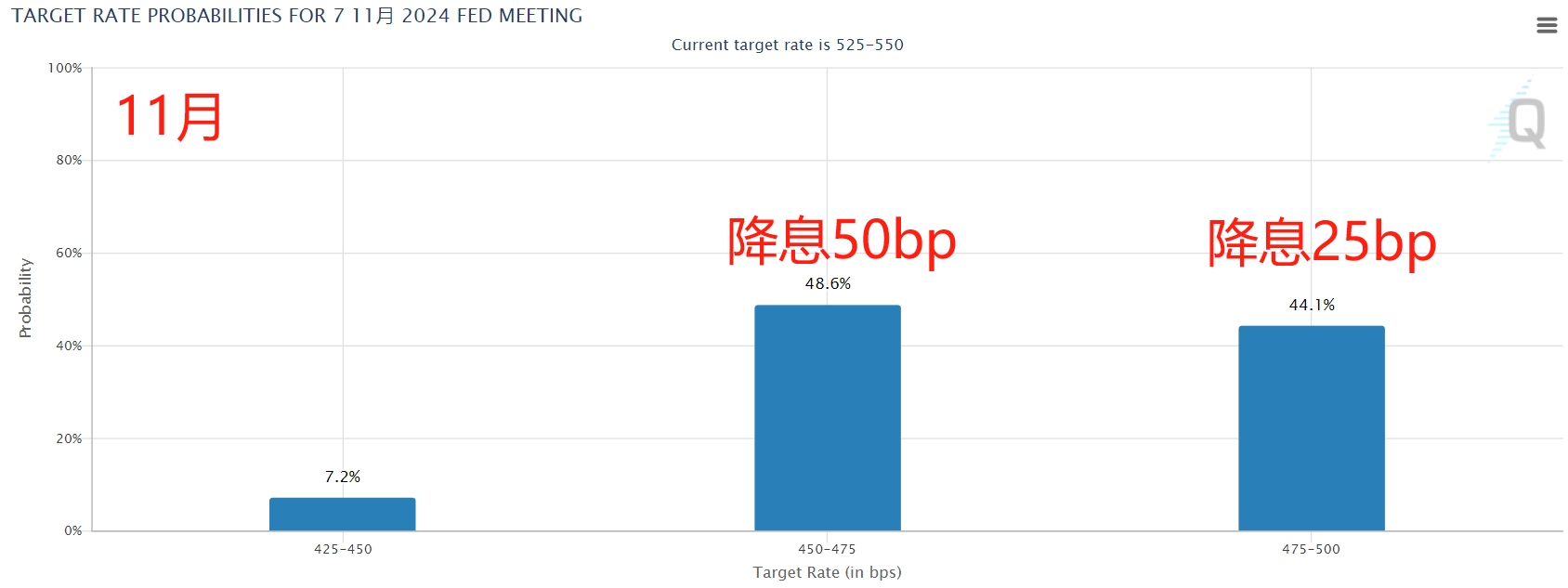

根據CME“美聯儲觀察”的最新變化,在9月降息25個基點的背景下,11月市場仍在進一步降息25個基點或50個基點之間搖擺,概率大概都在4-5成范圍內。

(美聯儲11月降息預期,來源:CME)

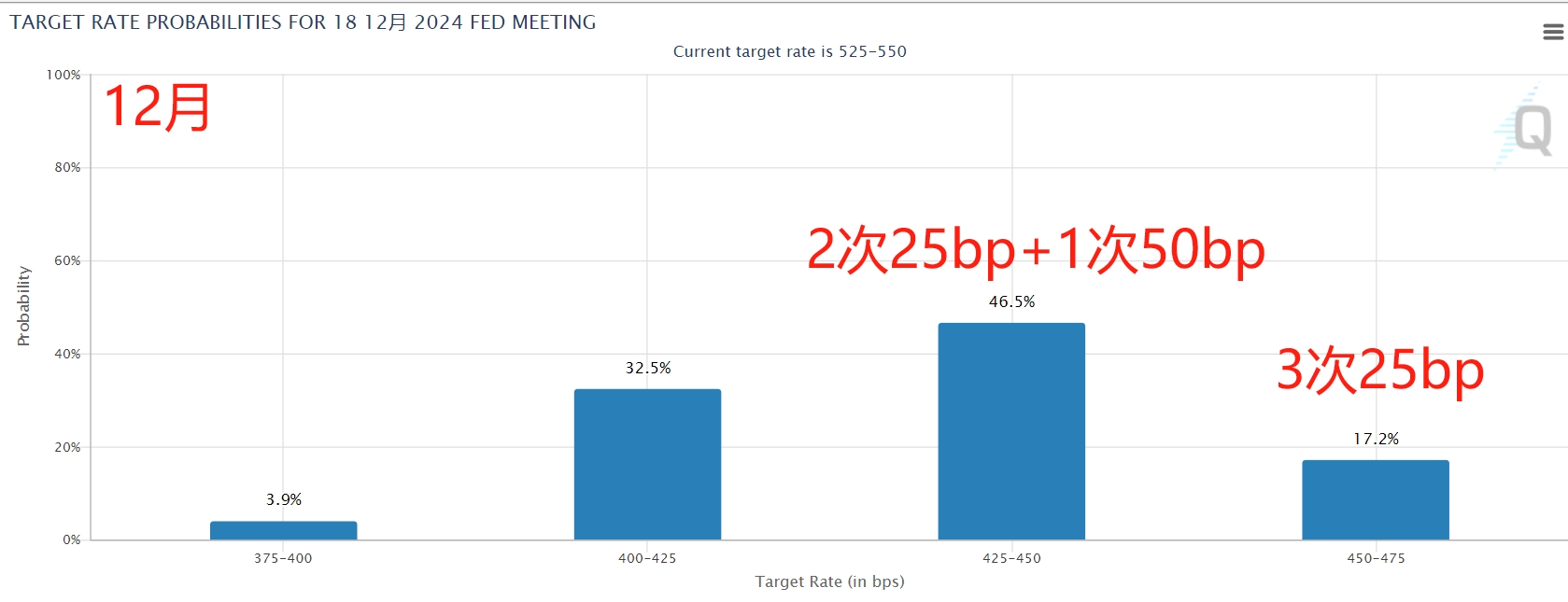

(美聯儲11月降息預期,來源:CME)隔得更遠的12月會議,預期就更加復雜了。目前最主流的預期是美聯儲年內總共降息100個基點,也就是說未來3次會議至少有一個50bp的降息。同樣與謹慎的美聯儲表態不同,預測今年只會有中規中矩的3次25bp降息的概率只有17.2%。

(美聯儲12月降息預期,來源:CME)

(美聯儲12月降息預期,來源:CME)對于這個問題,下周美聯儲也會發布最新的經濟預期,屆時有最新的“點陣圖”。今年6月時由于年初通脹超預期反彈,超過半數的官員給出“年內最多降息一次”的預期。隨著事態進展,那份預期早已過時了。

責任編輯:王許寧

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)