意見領袖 | 溫彬、張夢婷

摘要

8月份,我國出口3086.5億美元,單月出口金額僅次于2022年居歷史同期第二位;同比增長8.7%,高于預期7%;環比增長2.7%,好于季節性0.1%。出口表現超預期有三大因素支撐:一是外需熱度整體未減,二是全球半導體周期延續上行,三是去年同期低基數。

從國別表現來看,美國經濟降溫、補庫周期接近尾聲,我國對美出口增速有所放緩,同時亦拖累了對東盟的出口增速。低基數疊加供需缺口擴大,歐盟進口需求高漲,對本月出口貢獻度最高。半導體周期上行帶動我國對日韓出口增速加快。

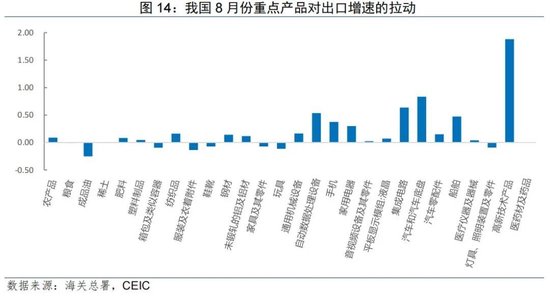

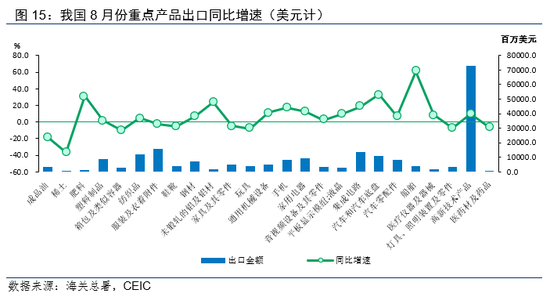

從商品表現來看,船舶仍舊是出口增速最快的商品。汽車出口增速反彈,主要由低基數及新能源汽車廠商加速海外擴張拉動。半導體熱支撐集成電路、電腦、手機等消費電子出口保持高增長。受美國房地產降溫拖累,家具、家電出口轉弱。

下一階段,出口有基礎保持中高速增長,有利因素包括低基數、歐美發達國家降息、中美經貿關系緩和等。邊際放緩壓力猶存,美國經濟降溫、美國大選的不確定性、中歐貿易摩擦升溫等不利因素可能會對出口形成一定拖累。

一、看整體:出口增速達年內高點

海關總署數據顯示,按美元計價(下同),8月份,我國進出口總值5262.7億美元,其中,出口3086.5億美元,同比增長8.7%,環比增長2.7%;進口2176.3億美元,同比增長0.5%,環比增長0.9%;貿易順差910.2億美元,前值846.5億美元。出口同比好于預期(7%),環比超出季節性(0.1%),單月出口金額僅次于2022年居歷史同期第二位;進口環比弱于季節性(3%)。

出口保持高增速有三大支撐因素:

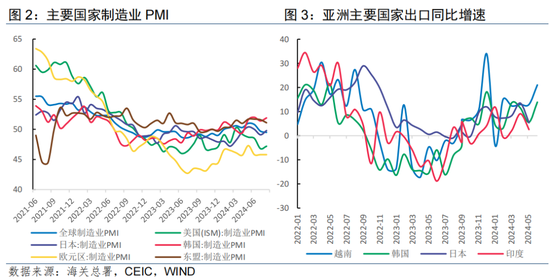

一是外需熱度整體未減。美國補庫周期仍在繼續;歐盟消費需求回暖,服務業PMI已連續7個月高于榮枯線;日韓經濟景氣度上升,8月份,日韓制造業PMI分別上升至49.8%(前值49.1%)、51.9%(前值51.4%)。此外,港口擁堵導致國際運輸時效下降,歐美企業或已提前開始為圣誕節備貨。

二是全球半導體周期延續上行。7月份,全球半導體出口同比增長18.7%,已連續9個月保持正增長,在半導體熱度的驅動下,近幾個月,集成電路已成為對我國出口貢獻度最高的商品。

三是低基數效應。去年8月份,出口同比下滑8.6%,延續自今年5月以來的低基數效應,后續9、10月份的出口仍有低基數支撐,11、12月的基數效應將減弱。

分貿易方式看,保稅及特殊監管區域出口>加工貿易>一般貿易。從增速看,8月份,一般貿易出口同比增長8.2%,前值6.2%;進料加工貿易增長9.9%,前值6.6%;保稅區及海關特殊監管區域出口增長13.4%,前值14.4%。從占比看,一般貿易占比持平于前值65.1%;加工貿易占比19.9%,前值19.5%;保稅區及海關特殊監管區域占比9.7%,前值10.3%。

二、看國別:對美國、東盟出口增速下滑,對歐盟、日韓出口增速上漲

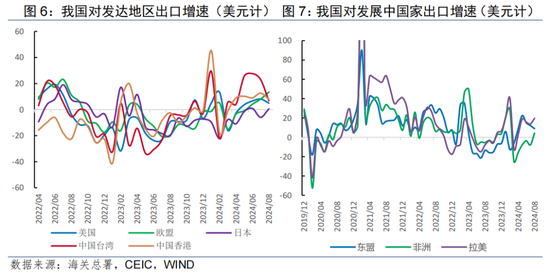

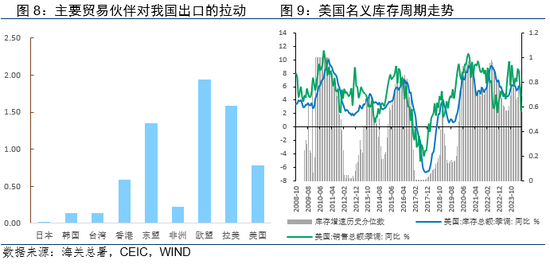

美國經濟降溫,補庫周期接近尾聲,我國對美出口增長放緩。8月,我國對美出口同比增長4.9%,低于前值8.1%,拉動出口增長0.8個百分點。美國經濟已出現放緩跡象,8月ISM制造業PMI為47.2,連續5個月低于榮枯線,非農就業弱于預期,連續2個月觸發薩姆規則。此外,從歷史數據看,美國主動補庫通常持續7個月左右,本輪補庫周期始于去年12月份,或已接近尾聲。

隨著美國需求放緩,我國對東盟出口增速小幅回落。8月,我國對東盟出口增長9%,前值12.2%,拉動出口增長1.4個百分點。東盟是我國商品出口至美國的主要中轉地區,隨著美國進口需求收縮,作為我國產業鏈下游的東盟,進口需求也會隨之放緩。8月,越南出口增速由7月份的21%下滑至16.1%,亦能夠印證我們的觀點。

低基數疊加供需錯配加劇,歐盟進口需求高漲。8月,我國對歐出口增長13.4%,創25個月新高,拉動出口增長1.9個百分點。原因之一是低基數,去年同期我國對歐盟出口同比下降19.6%;二是歐盟供需缺口的擴大,歐盟消費需求有反彈跡象,7月,歐元區零售銷售指數同比降幅收窄0.3個百分點至-0.1%,服務業PMI已連續7個月處于擴張區間,但能源危機對制造業產業鏈的破壞短期內難以修復,制造業PMI已連續26個月低于榮枯線,區域內供給短缺有利于我國商品出口。

半導體熱帶動我國對日韓出口增速加快。8月,我國對日本出口增長0.5%,前值-6%,拉動出口增長0.02個百分點;對韓國出口增長3.4%,前值0.8%,拉動出口增長0.1個百分點。8月,日韓兩國景氣度同步回升,日本制造業PMI為49.8%,高于前值49.1%,韓國制造業PMI為51.9%,連續4個月高于榮枯線,主要得益于全球半導體景氣周期對亞洲產業鏈的帶動。

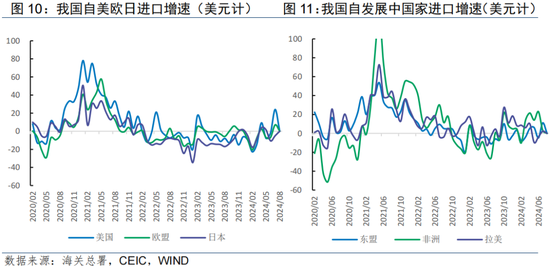

內需修復進程放緩,導致進口偏弱。發達國家及地區中,自美國(12.2%)、韓國(12.2%)、中國臺灣(10.8%)進口保持正增長,但增速均有所回落;自歐盟進口增速由7.1%逆轉為-5.3%;自日本進口連續3個月負增長;自香港進口由40.7%逆轉為-10.9%。發展中國家之中,自東盟進口由11.1%回落至5%,自拉美進口由2.2%上升至6.4%。

三、看產品:汽車船舶、消費電子表現亮眼

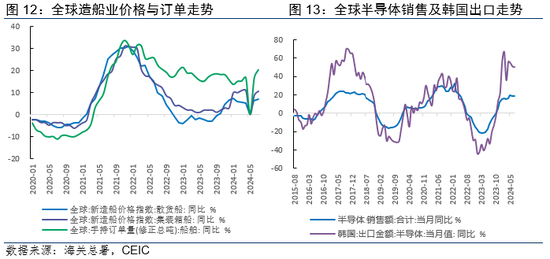

船舶繼續領漲出口。8月份,船舶出口金額增長60.6%,拉動出口增長0.5個百分點。量價分離看,數量增長40.8%,價格增長14.1%。全球航運市場保持強勁,6月份,全球手持船舶訂單量同比增長20.3%,新造船價格指數(集裝箱船)同比增長6.7%,我國手持船舶訂單同比增長38.6%,創年內新高。

汽車出口增速反彈。8月份,汽車和汽車底盤出口增長32.7%,拉動出口增長0.8個百分點。量價分離看,價格下跌4.9%,數量增長39.4%。原因之一是新能源汽車海外擴張的步伐進一步加快,比亞迪、長城等汽車公司公布的8月海外銷售數據均表現亮眼;原因之二是低基數,去年8月汽車出口增長35.2%,而去年3-7月份出口增速均高于80%。

全球半導體周期延續上行,消費電子出口保持高增速。8月集成電路出口增長18.2%,拉動出口增長0.6個百分點。電腦、手機、液晶出口金額分別增長10.8%、17%、9.2%。半導體景氣周期延續,7月全球半導體銷售同比增長18.7%,韓國半導體出口連續4個月保持50%以上高增速。不過,作為半導體最大的消費國,我國半導體進口增速已連續兩月下滑,本輪周期或將觸頂。

勞動密集型產品出口表現不一。8月,地產產業鏈中的家用電器出口增長12%,低于前值17.2%,家具出口負增4.5%,美國房地產降溫導致對相關產品的進口需求收縮。紡織品出口同比增長4.5%,塑料制品出口增長1.8%,但服裝、鞋靴、玩具等出口仍未走出負增長區間。

8月我國進口呈現以下特點:一是大宗商品進口價格漲跌不一,鐵礦、原油、成品油價格增速放緩,天然氣、煤、銅價格延續上漲;二是大宗商品進口量同樣漲跌互現,成品油、天然氣增速上漲,煤增速下滑,鐵礦、銅礦、原油負增長;三是高新技術產品進口保持正增長,同比增長13%,高于前值5%,半導體、電腦、汽車零配件、飛機等產品表現亮眼。

四、看未來:出口增長有基礎,需關注邊際放緩壓力

下一階段,出口有基礎保持中高速增長:一是低基數,去年同期9、10月份的出口增速繼續處于負增長區間,不過,隨著去年11、12月增速轉正,低基數效應將有所減弱;

二是美歐降息可期,在通脹下行、經濟降溫背景下,市場預計美聯儲年內或降息75個基點,歐央行降息50個基點,放松貨幣政策有利于拉動需求增長;

三是與美國的經貿關系有緩和跡象,拜登政府原計劃于8月對自中國進口的180億美元商品加征關稅,該計劃已被無限期推遲。近期,中美經貿工作組于天津舉行第二次副部長級會議,有助于加強中美在特定領域的經貿合作。

然而,美國經濟放緩、美國大選的不確定性、中歐貿易摩擦升溫、全球半導體周期見頂等不利因素可能會對出口形成一定拖累。綜合來看,預計出口同比增速將在10月觸及高點后小幅回落,但仍有望保持在5%以上。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:王馨茹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。