意見(jiàn)領(lǐng)袖丨任澤平

導(dǎo)讀

人口是一切經(jīng)濟(jì)社會(huì)活動(dòng)的基礎(chǔ),幾百年來(lái),全球史詩(shī)般的人口大遷徙引發(fā)了區(qū)域興衰、產(chǎn)業(yè)更替和霸權(quán)更迭。人口帶來(lái)的居住需求更是房地產(chǎn)發(fā)展的基本需求,引發(fā)了各地房地產(chǎn)市場(chǎng)的榮衰,美國(guó)東西海岸線城市群的繁榮映襯出東北鐵銹州的衰敗,中國(guó)三大城市群崛起映襯出東北的沒(méi)落。是什么驅(qū)動(dòng)了人口大遷徙?近年人口遷移有何新動(dòng)向?未來(lái)中國(guó)人口向何處?帶來(lái)哪些機(jī)會(huì)和挑戰(zhàn)?

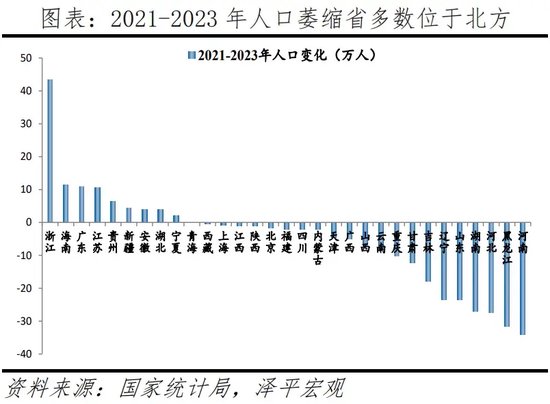

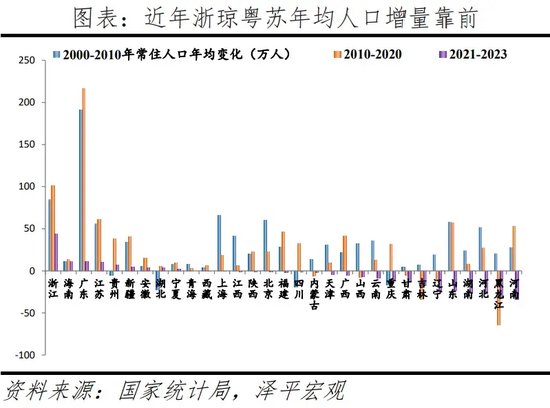

改革開(kāi)放以來(lái),中國(guó)跨省人口遷移經(jīng)歷了從“孔雀東南飛”到回流中西部,再到粵浙人口再集聚和回流黔川渝鄂,近年浙瓊粵蘇人口持續(xù)聚集。2021-2023年浙、瓊、粵、蘇年均常住人口增量分別為43萬(wàn)、12萬(wàn)、11萬(wàn)、11萬(wàn)人,人口持續(xù)聚集。同期,湘、冀、黑、豫年均常住人口增量分別為-27萬(wàn)、-28萬(wàn)、-32萬(wàn)、-34萬(wàn)人,四省人口萎縮壓力大。

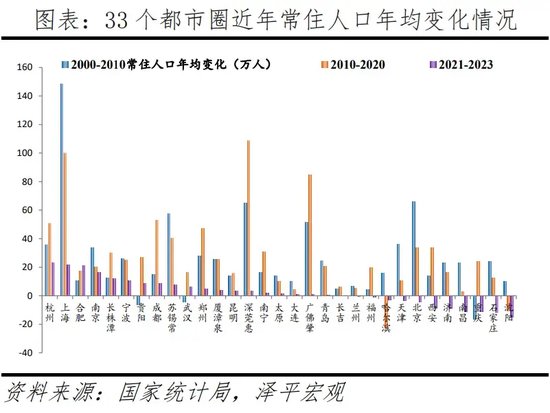

分都市圈看,2010-2020年深莞惠、上海、廣佛肇都市圈年均常住人口增量超80萬(wàn),2021-2023年杭州、上海、合肥都市圈年均常住人口增量超20萬(wàn),濟(jì)南、南昌、蘭州等都市圈核心城市人口流入,但都市圈整體流出。

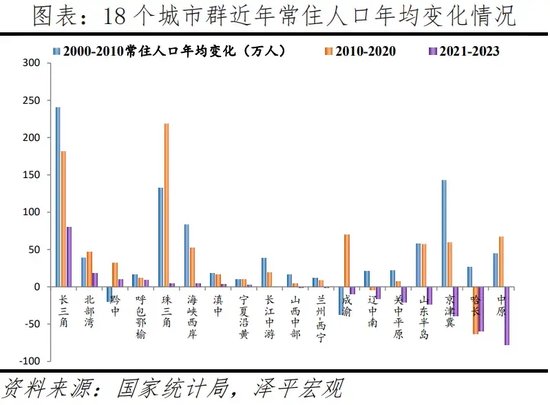

分城市群看,2010-2020年珠三角、長(zhǎng)三角城市群年均常住人口增量超180萬(wàn)人,但東北、西部等區(qū)域近年面臨產(chǎn)業(yè)結(jié)構(gòu)單一,呈現(xiàn)人口流出趨勢(shì),2021-2023年長(zhǎng)三角人口進(jìn)一步集聚,年均常住人口增量達(dá)80萬(wàn)人,位居第一,高于第2至第7位的城市群年均常住人口增量之和。

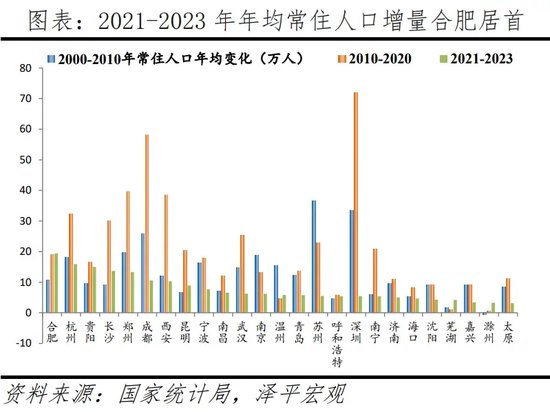

分重點(diǎn)城市看,人口持續(xù)向少數(shù)核心城市集聚,2010-2020年深圳、成都、廣州年均常住人口增量超55萬(wàn),2021-2023年合肥、杭州年均常住人口增量超15萬(wàn)。

預(yù)計(jì)2040年中國(guó)城鎮(zhèn)化率將達(dá)78.6%,未來(lái)20年超八成新增城鎮(zhèn)人口分布在都市圈內(nèi)部,超九成位于城市群內(nèi)部,其中近五成來(lái)自五大城市群。都市圈城市群時(shí)代正在到來(lái)!

人口遷移對(duì)經(jīng)濟(jì)社會(huì)影響重大。人口流入地區(qū)發(fā)展?jié)摿Ω螅嬖谌说劐e(cuò)配、“大城市病”等問(wèn)題。人口流出地區(qū)老齡化加重,經(jīng)濟(jì)社會(huì)發(fā)展壓力明顯。人口向大都市圈大城市群集中,房地產(chǎn)市場(chǎng)將更加分化。

政策建議:一是充分尊重人口和產(chǎn)業(yè)向優(yōu)勢(shì)區(qū)域集聚和城市發(fā)展的客觀規(guī)律,立足各地比較優(yōu)勢(shì),順勢(shì)而為。二是進(jìn)一步深化推進(jìn)戶籍制度改革,進(jìn)一步消除人口自由遷徙的枷鎖。三是優(yōu)化城市群內(nèi)部的空間結(jié)構(gòu),推動(dòng)完善產(chǎn)業(yè)結(jié)構(gòu)、公共服務(wù)和交通設(shè)施等布局,以推進(jìn)公共服務(wù)的均等化。四是推動(dòng)都市圈城市群戰(zhàn)略,以常住人口增量為核心改革“人地掛鉤”,優(yōu)化土地供應(yīng)。

風(fēng)險(xiǎn)提示:部分地區(qū)數(shù)據(jù)缺失等。

目錄

1 人口遷移的國(guó)際規(guī)律:從低收入地區(qū)向高收入地區(qū),從中小城市向大城市

1.1 人口遷移基本邏輯:人隨產(chǎn)業(yè)走、人往高處走

1.2 美國(guó)人口遷移:從鐵銹8州到西-南海岸,大都會(huì)區(qū)化

1.3 日本人口遷移:從三極集聚向東京圈一極集聚

2 中國(guó)人口大遷移:從城市化到大都市圈、城市群化

2.1 地區(qū):人口持續(xù)向南方、東部地區(qū)集聚

2.2 省級(jí):浙瓊粵蘇人口持續(xù)聚集,湘冀黑豫人口萎縮

2.3 都市圈城市群:人口持續(xù)向杭州、上海都市圈和長(zhǎng)三角珠三角城市群集聚

2.4 城市:人口持續(xù)向少數(shù)核心城市集聚,近3年合肥、杭州年均常住人口增量超13萬(wàn)

2.5 到2040年中國(guó)城鎮(zhèn)率將達(dá)79%,未來(lái)20年超九成新增城鎮(zhèn)人口位于城市群內(nèi)部

3 人口遷移對(duì)經(jīng)濟(jì)社會(huì)影響重大

3.1 人口流入地區(qū)發(fā)展?jié)摿Ω螅嬖谌说劐e(cuò)配、“大城市病”等問(wèn)題

3.2 人口流出地區(qū)老齡化加重,經(jīng)濟(jì)社會(huì)發(fā)展壓力明顯

3.3 人口向大都市圈大城市群集中,房地產(chǎn)市場(chǎng)將更加分化

4 政策建議:充分尊重人口和產(chǎn)業(yè)向優(yōu)勢(shì)區(qū)域集聚和城市發(fā)展的客觀規(guī)律

正文

1 人口遷移的國(guó)際規(guī)律:從低收入地區(qū)向高收入地區(qū),從中小城市向大城市

1.1 人口遷移基本邏輯:人隨產(chǎn)業(yè)走、人往高處走

決定人口集聚的關(guān)鍵是該區(qū)域經(jīng)濟(jì)規(guī)模及與本國(guó)其他地區(qū)的人均收入差距,即人隨產(chǎn)業(yè)走、人往高處走。我們?cè)?016年借鑒提出經(jīng)濟(jì)-人口分布平衡法則作為人口遷移和集聚的分析框架。靜態(tài)看,較高人均收入地區(qū)人口凈遷入,直至該地經(jīng)濟(jì)份額與人口份額的比值趨近于1;動(dòng)態(tài)看,當(dāng)區(qū)域經(jīng)濟(jì)-人口比值在1附近,但經(jīng)濟(jì)增長(zhǎng)快于全國(guó)平均時(shí),呈現(xiàn)經(jīng)濟(jì)高增長(zhǎng)和人口凈流入的基本平衡。總體看,工業(yè)發(fā)展需要集聚,工業(yè)化帶動(dòng)城市化,人口從鄉(xiāng)村向城市集聚;服務(wù)業(yè)發(fā)展比工業(yè)更需要集聚,城市化中后期,人口向大城市和都市圈集聚。

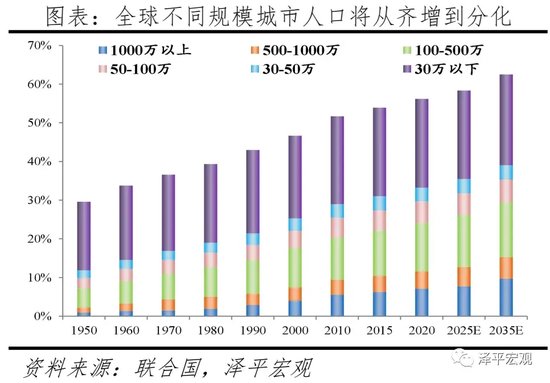

全球人口遷移呈現(xiàn)兩大特點(diǎn):一是跨國(guó)層面,人口從中等、低收入國(guó)家向高收入國(guó)家遷移。1960-2023年,高收入經(jīng)濟(jì)體人口凈流入規(guī)模累計(jì)1.5億,來(lái)自中、中低、低收入經(jīng)濟(jì)體的比例分別為20.8%、28.1%、48.6%。低收入經(jīng)濟(jì)體人口遷移動(dòng)力強(qiáng),但難以承擔(dān)遷移成本;中低收入經(jīng)濟(jì)體人口遷移動(dòng)力強(qiáng),且能承擔(dān)遷移成本。二是城鄉(xiāng)層面,人口從鄉(xiāng)村和中小城市向一二線大都市圈遷移。1950-2020年,全球城市化率從29.6%增至56.2%,該時(shí)期所有規(guī)模城市的人口占比均明顯上升,人口年均增速均明顯超1.7%的自然增長(zhǎng)水平。其中,1000萬(wàn)人以上城市人口占比從0.9%增至7.1%,30萬(wàn)人以下小城市人口占比從17.8%升至22.9%,分別上升6.2、5.1個(gè)百分點(diǎn)。根據(jù)聯(lián)合國(guó)預(yù)測(cè),2035年全球城市化率達(dá)62.5%,大城市和大都市圈人口繼續(xù)快速集聚,但50萬(wàn)人以下城市人口年均增速將降至1%、略高于0.9%的自然增長(zhǎng)水平。

1.2 美國(guó)人口遷移:從鐵銹8州到西-南海岸,大都會(huì)區(qū)化

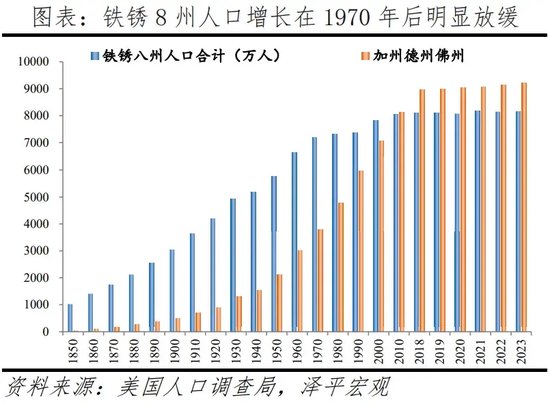

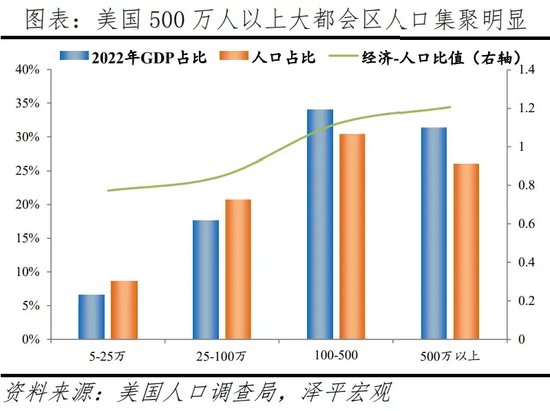

美國(guó)人口遷移呈現(xiàn)兩大特點(diǎn):一是地區(qū)層面,從向傳統(tǒng)工業(yè)主導(dǎo)的五大湖區(qū)集聚,到向能源、現(xiàn)代制造和現(xiàn)代服務(wù)業(yè)主導(dǎo)的西、南海岸集聚。1850-1970年,美國(guó)鐵銹8州人口從1023萬(wàn)增至7203萬(wàn)。1970年代開(kāi)始,伴隨著西歐、日本以及中國(guó)崛起,美國(guó)傳統(tǒng)制造衰落,鐵銹8州GDP占比從1970年的35.6%降至2023年的24.6%。與經(jīng)濟(jì)衰落對(duì)應(yīng)的是,1970年以來(lái)鐵銹8州人口增長(zhǎng)大幅放緩,到2023年僅8148萬(wàn),占比從35.3%大幅降至24.3%。而以能源、先進(jìn)制造和現(xiàn)代服務(wù)業(yè)為主的加州、德州、佛州逐漸成為人口集聚中心。1850-1970年,三州人口從40萬(wàn)增至3794萬(wàn)人,占比從1.7%升至18.6%。1970-2023年,三州GDP份額從18.1%增至29.3%,人口快速增至9208萬(wàn),占比升至27.5%。1970年和2023年,鐵銹8州、加州德州佛州三州的經(jīng)濟(jì)-人口比值基本在1附近。二是城鄉(xiāng)層面,在城市化中后期明顯向大都會(huì)區(qū)集聚。1970-2022年,美國(guó)500萬(wàn)人以上都會(huì)區(qū)人口比重增加10.9個(gè)百分點(diǎn),遠(yuǎn)高于100-500萬(wàn)、25-100萬(wàn) 、5-25萬(wàn)人都會(huì)區(qū)的4.9、0.9、0.2個(gè)百分點(diǎn)。2022年美國(guó)5-25萬(wàn)、25-100萬(wàn)、100-500萬(wàn)、500萬(wàn)人以上都會(huì)區(qū)經(jīng)濟(jì)-人口比值分別為0.77、0.85、1.12、1.21,大都會(huì)區(qū)依然對(duì)人口有較大吸引力。

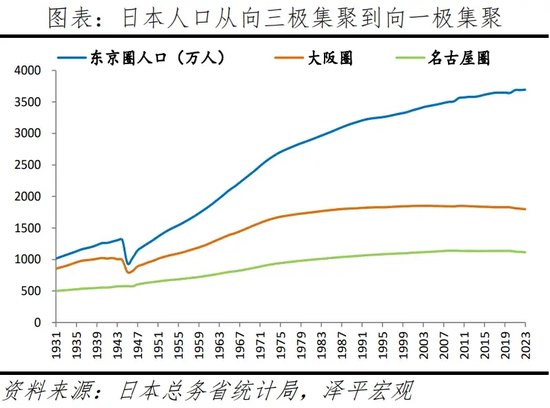

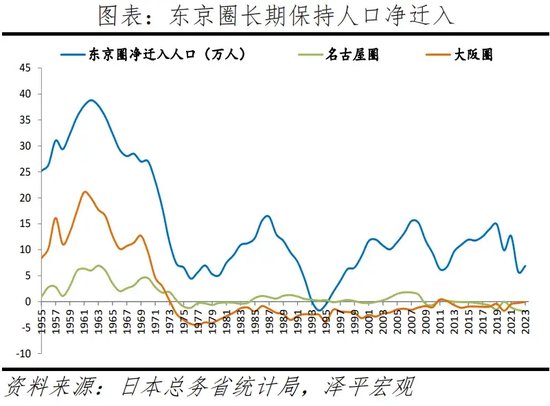

1.3 日本人口遷移:從三極集聚向東京圈一極集聚

日本城市化進(jìn)程中,人口隨產(chǎn)業(yè)持續(xù)向大都市圈集聚,但在1973年左右從向東京圈、大阪圈、名古屋圈“三極”集聚轉(zhuǎn)為向東京圈“一極”集聚。1)第一階段,1970年代日本經(jīng)濟(jì)增速換擋前,三大都市圈收入水平高且經(jīng)濟(jì)持續(xù)集聚,人口大規(guī)模流入。1955年?yáng)|京圈、大阪圈、名古屋圈GDP占比分別為23.8%、15.3%、8.6%,人口占比分別為17.3%、12.3%、7.7%,經(jīng)濟(jì)-人口比值為1.38、1.24、1.12,1973年經(jīng)濟(jì)-人口比值分別為1.22、1.13、1.12,變化不大。2)第二階段,東京圈收入較高且經(jīng)濟(jì)繼續(xù)集聚、名古屋圈經(jīng)濟(jì)份額略有上升、大阪圈衰落,1973年之后東京圈人口繼續(xù)保持凈遷入狀態(tài),名古屋圈人口略遷入,大阪圈人口凈遷出。1974-2023年,東京圈、大阪圈、名古屋圈人口凈遷入量分別為450.6萬(wàn)、-95.7萬(wàn)、2.6萬(wàn)人。2023年?yáng)|京圈、大阪圈、名古屋圈經(jīng)濟(jì)份額占比分別較1970年變化5.5、-5.6、1.2個(gè)百分點(diǎn),人口份額占比變化6.4、-0.5、0.6個(gè)百分點(diǎn),經(jīng)濟(jì)-人口比值分別為1.17、0.82、1.20。

2 中國(guó)人口大遷移:從城市化到大都市圈、城市群化

2.1 地區(qū):人口持續(xù)向南方、東部地區(qū)集聚

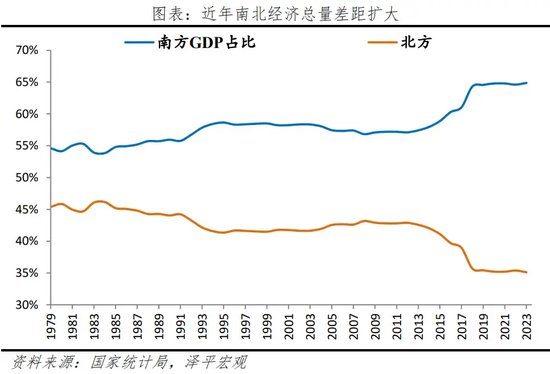

人口持續(xù)向南方、東部地區(qū)集聚,2021-2023年南方、北方年均常住人口增量分別為33.9萬(wàn)、-179.7萬(wàn)人,2023年?yáng)|部、中部、西部、東北部人口占比分別為40.2%、25.8%、27.2%、6.8%。分南北看,2000-2023年北方GDP占比從41.8%快速降至35.1%,南北經(jīng)濟(jì)總量差距從16個(gè)百分點(diǎn)迅速擴(kuò)大至30個(gè)百分點(diǎn),2014年開(kāi)始,北方人均GDP低于南方。2023年人均GDP前10強(qiáng)城市,除北京外皆在南方(不含資源類城市)。與北方經(jīng)濟(jì)衰落對(duì)應(yīng)的是,人們用腳投票,奔向南方。2000-2010年南方、北方年均常住人口增量分別為506.2萬(wàn)、395.8萬(wàn)人,2010-2020年南方、北方年均常住人口增量分別為655.0萬(wàn)、114.6萬(wàn)人,南方年均增量多于北方,2000-2020年南方、北方人口占比分別由58.1%、41.9%變?yōu)?9.4%、40.6%。隨著中國(guó)人口進(jìn)入負(fù)增長(zhǎng)時(shí)期,2021-2023年南方、北方年均常住人口增量分別為33.9萬(wàn)、-179.7萬(wàn)人,北方人口流失嚴(yán)重。分地區(qū)看,2000-2010年?yáng)|部、中部、西部、東北部人口占比分別為上升2.38個(gè)、下降1.07個(gè)、上升1.96個(gè)、下降0.22個(gè)百分點(diǎn);2010-2020年?yáng)|部、中部、西部、東北部人口占比分別為上升2.01個(gè)、下降0.9個(gè)、上升0.12個(gè)、下降1.23個(gè)百分點(diǎn);2021-2023年?yáng)|部、中部、西部、東北部人口占比分別為上升0.11個(gè)、下降0.03個(gè)、上升0.02個(gè),下降0.09個(gè)百分點(diǎn),2023年?yáng)|部、中部、西部、東北部人口占比分別為40.2%、25.8%、27.2%、6.8%,東部人口占比持續(xù)上升。

2.2 省級(jí):浙瓊粵蘇人口持續(xù)聚集,湘冀黑豫人口萎縮

改革開(kāi)放以來(lái),中國(guó)的跨省人口遷移經(jīng)歷了從“孔雀東南飛”到回流中西部,再到粵浙人口再集聚和回流黔川渝鄂,近年浙瓊粵蘇人口持續(xù)聚集。從各省份常住人口變化看,2000-2010年年均常住人口增量前五的省為廣東、浙江、上海、北京、山東,2010-2020年年均常住人口增量前五的省是廣東、浙江、江蘇、山東、河南,此時(shí)期甘肅、內(nèi)蒙古、山西、遼寧、吉林、黑龍江等6省人口萎縮,全部位于北方。2021-2023年,年均常住人口增量前五的省為浙江、海南、廣東、江蘇、貴州,同期,湖南、河北、黑龍江、河南人口萎縮較大。具體看,2000-2010年粵、浙年均常住人口增量分別為191.0萬(wàn)、85.0萬(wàn)人,2010-2020年粵、浙分別為216.9萬(wàn)、101.4萬(wàn)人,江蘇兩個(gè)時(shí)期分別為56.2萬(wàn)、60.9萬(wàn)人;2000-2010年黔、川、渝、鄂等中西部省份年均常住人口增量由負(fù)增長(zhǎng)轉(zhuǎn)為2010年后的正增長(zhǎng);東北三省由2000-2010年的年均正增長(zhǎng)轉(zhuǎn)為2010-2020年的負(fù)增長(zhǎng),減幅擴(kuò)大。2021-2023年浙、瓊、粵、蘇年均常住人口增量分別為43萬(wàn)、12萬(wàn)、11萬(wàn)、11萬(wàn)人,人口持續(xù)聚集。同期,湘、冀、黑、豫年均常住人口增量分別為-27萬(wàn)、-28萬(wàn)、-32萬(wàn)、-34萬(wàn)人,四省人口萎縮壓力大。

2.3 都市圈城市群:人口持續(xù)向杭州、上海都市圈和長(zhǎng)三角珠三角城市群集聚

2010-2020年深莞惠、上海、廣佛肇都市圈年均常住人口增量超80萬(wàn),2021-2023年杭州、上海、合肥都市圈年均常住人口增量超20萬(wàn),濟(jì)南、南昌、蘭州等都市圈核心城市人口流入,但都市圈整體流出。2000-2020年,33個(gè)都市圈土地面積僅占全國(guó)18.6%,其常住人口合計(jì)占比由52.0%提升至57.9%、GDP合計(jì)占比由63.2%提升至73.0%,人口、經(jīng)濟(jì)進(jìn)一步向都市圈集聚。除2010-2020年烏魯木齊、西寧都市圈數(shù)據(jù)缺失外,2000-2010年、2010-2020年常住人口年均增加的都市圈分別為28、29個(gè)。2000-2010年年均常住人口增量前五的都市圈分別是上海、北京、深莞惠、蘇錫常、廣佛肇,2010-2020年年均常住人口增量前五的都市圈分別為深莞惠、上海、廣佛肇、成都、杭州。具體看,深莞惠、上海、廣佛肇3個(gè)都市圈年均常住人口增量分別為108.9萬(wàn)、100.0萬(wàn)、84.7萬(wàn)人,成都、杭州、鄭州、蘇錫常4個(gè)都市圈年均常住人口增量分別為53.1萬(wàn)、50.9萬(wàn)、47.2萬(wàn)、40.6萬(wàn)人。2021-2023年,杭州、上海、合肥都市圈年均常住人口增量位居前三,分別為23.5萬(wàn)、21.4萬(wàn)、21.1萬(wàn)人。

從都市圈內(nèi)部看,2010-2020年核心城市、周邊城市人口均流出的大連、沈陽(yáng)、哈爾濱都市圈,年均常住人口增量分別為-41.1萬(wàn)、-24.7萬(wàn)、-22.9萬(wàn)人。同期,核心城市人口流入但都市圈整體流出的有昆明、蘭州等,如昆明都市圈年均常住人口增量為-8.0萬(wàn)人,昆明市年均增量為20.3萬(wàn)人,這反映出這些都市圈核心城市人口吸引力不足。2021-2023年核心城市流入,但都市圈整體流出的有濟(jì)南、南昌、蘭州等。另外,近年上海“控人”政策有一定放松,但相對(duì)都市圈其他城市比仍較嚴(yán)格,出現(xiàn)核心城市人口凈流出、周邊城市凈流入的現(xiàn)象,2010-2020年上海都市圈核心城市年均常住人口增量較2000-2010年下降48.7萬(wàn)人。2021-2023年,上海都市圈內(nèi)僅上海市人口凈流出,其余城市均凈流入。

2010-2020年珠三角、長(zhǎng)三角城市群年均常住人口增量超180萬(wàn)人,但東北、西部等區(qū)域近年面臨產(chǎn)業(yè)結(jié)構(gòu)單一,呈現(xiàn)人口流出趨勢(shì),2021-2023年長(zhǎng)三角人口進(jìn)一步集聚,年均常住人口增量達(dá)80萬(wàn)人,位居第一,高于第2至第7位的城市群年均常住人口增量之和。城市群是支撐中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的主要平臺(tái),其中京津冀、長(zhǎng)三角、珠三角、成渝、長(zhǎng)江中游五大城市群以12%的土地、聚集46%的人口、創(chuàng)造57%的GDP,是國(guó)家重要的區(qū)域增長(zhǎng)極。“十四五”規(guī)劃提出:要優(yōu)化提升京津冀、長(zhǎng)三角、珠三角、成渝、長(zhǎng)江中游五大城市群;發(fā)展壯大山東半島、粵閩浙沿海等城市群;培育發(fā)展哈長(zhǎng)、遼中南等城市群。

總體看,人口、經(jīng)濟(jì)已高度集中于19個(gè)城市群,近年愈發(fā)向核心城市群集聚。2000-2020年,全國(guó)19個(gè)城市群土地面積占全國(guó)39.6%,其常住人口占比由83.4%提升至86.7%。除2010-2020年天山北坡城市群數(shù)據(jù)缺失外,2000-2010年、2010-2020年常住人口年均增加值為正的城市群分別為16、17個(gè)。2010-2020年均常住人口增量前五的城市群分別是珠三角、長(zhǎng)三角、成渝、中原、京津冀。2021-2023年均常住人口增量前五的城市群分別為長(zhǎng)三角、北部灣、黔中、呼包鄂榆、珠三角,其中,在多數(shù)城市人口總量減少的大背景下,北部灣、黔中、呼包鄂榆城市群的核心城市南寧、海口、呼和浩特、貴陽(yáng)人口增量較多,因此三個(gè)城市群躋身前五。

具體看,全國(guó)經(jīng)濟(jì)最活躍的珠三角、長(zhǎng)三角城市群土地面積僅占全國(guó)2.9%,2000-2020年常住人口合計(jì)占比由13.8%提升至18.1%;2000-2010年,珠三角、長(zhǎng)三角城市群年均常住人口增量分別為132.5萬(wàn)、240.8萬(wàn)人,2010-2020年珠三角、長(zhǎng)三角城市群年均常住人口增量分別為281.9萬(wàn)、181.9萬(wàn)人。上述兩個(gè)時(shí)期成渝城市群年均常住人口增量由-37.34萬(wàn)變化為69.5萬(wàn)人。但2010-2020年?yáng)|北、西部等區(qū)域近年面臨產(chǎn)業(yè)結(jié)構(gòu)單一、經(jīng)濟(jì)轉(zhuǎn)型緩慢等問(wèn)題,呈現(xiàn)人口流出趨勢(shì),上述兩個(gè)時(shí)期,哈長(zhǎng)城市群年均常住人口增量分別為26.2萬(wàn)、-63.2萬(wàn)。2021-2023年,長(zhǎng)三角城市群憑借較強(qiáng)經(jīng)濟(jì)活力、創(chuàng)新能力,以及集成電路、生物醫(yī)藥等產(chǎn)業(yè)優(yōu)勢(shì),吸引大量人口,年均常住人口增量達(dá)80.2萬(wàn)人,高于同期第2至第7位的城市群年均常住人口增量之和,而中原城市群內(nèi)除鄭州等核心城市外,其他城市人口出現(xiàn)不同程度下降,因此年均常住人口增量為-78萬(wàn)人。

2.4 城市:人口持續(xù)向少數(shù)核心城市集聚,近3年合肥、杭州年均常住人口增量超13萬(wàn)

人口持續(xù)向少數(shù)核心城市集聚,2010-2020年深圳、成都、廣州年均常住人口增量超55萬(wàn),2021-2023年合肥、杭州年均常住人口增量超15萬(wàn)。2000-2010年和2010-2020年全國(guó)地級(jí)及以上的單位中(10市數(shù)據(jù)缺失),年均常住人口增量為正的分別有236個(gè)、183個(gè),占比分別為72.2%、57.7%;兩個(gè)時(shí)期年均常住人口增量為負(fù)的城市數(shù)量分別為91、134個(gè),占比分別為27.8%、42.3%。2021-2023年,年均常住人口增量為正、為負(fù)的城市占比分別為33.6%、66.4%,人口負(fù)增長(zhǎng)城市增多。

具體看,2000-2010年年均常住人口增量前五的城市為上海、北京、蘇州、深圳、天津。2010-2020年年均常住人口增量前五的城市為深圳、廣州、成都、鄭州、西安。其中,深圳、成都、廣州以活躍的新經(jīng)濟(jì)產(chǎn)業(yè)和較為寬松的人才政策吸引人口大規(guī)模流入,三城年均常住人口增量分別達(dá)72.0萬(wàn)、59.7萬(wàn)、58.2萬(wàn)人;鄭州、西安、杭州、重慶、長(zhǎng)沙年均常住人口增量分別為39.7萬(wàn)、38.6萬(wàn)、32.4萬(wàn)、32.1萬(wàn)、30.1萬(wàn)人,這些城市均為所在都市圈的核心城市,近年城市發(fā)展較為快速、“搶人”力度較大。2021-2023年,年均常住人口增量前五的城市為合肥、杭州、貴陽(yáng)、長(zhǎng)沙、鄭州,均超13萬(wàn)人,隨著優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)、放寬戶籍政策等,合肥、杭州等省會(huì)城市吸引人口集聚。

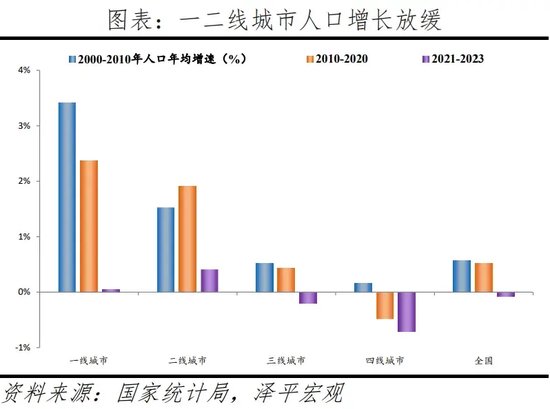

從全域?qū)用婵矗?021-2023年一 、二、三、四線城市人口年均增速分別為0.1%、0.4%、-0.2%、-0.7%,一二線城市人口增速繼續(xù)放緩,三四線城市人口持續(xù)流出。根據(jù)GDP、城鎮(zhèn)居民人均可支配收入、以及城市政治地位等,我們將地級(jí)及以上單位劃分為一、二、三、四線城市。總體看,2000-2023年一線、二線城市人口占比分別由3.7%、19.3%增至5.9%、25.0%,三、四線城市則由30.9%、43.0%降至30.3%、36.9%。從趨勢(shì)看,2000-2010年、2010-2020年,全國(guó)人口平均增速分別為0.57%、0.52%,一線城市人口年均增速分別為3.4%、2.4%,人口保持集聚,但增速持續(xù)放緩;二線城市人口年均增速分別為1.5%、1.9%,人口持續(xù)流入且增速小幅上升;三線城市人口年均增速分別為0.5%、0.4%,略低于全國(guó)平均增速;四線城市僅為0.2%、-0.5%,明顯低于全國(guó)平均水平,表明三、四線城市人口仍持續(xù)流出。2021-2023年一 、二、三、四線城市人口年均增速分別為0.1%、0.4%、-0.2%、-0.7%,一二線城市人口增速繼續(xù)放緩,三四線城市人口負(fù)增長(zhǎng)。

2.5 到2040年中國(guó)城鎮(zhèn)率將達(dá)79%,未來(lái)20年超九成新增城鎮(zhèn)人口位于城市群內(nèi)部

預(yù)計(jì)2040年中國(guó)城鎮(zhèn)化率將達(dá)78.6%,未來(lái)20年超八成新增城鎮(zhèn)人口分布在都市圈內(nèi)部,超九成位于城市群內(nèi)部,其中近五成來(lái)自五大城市群。從中國(guó)城市化歷程看,城鎮(zhèn)人口增長(zhǎng)來(lái)自三個(gè)部分:自然增長(zhǎng)、鄉(xiāng)城遷移和行政區(qū)劃變動(dòng)。2011-2018年中國(guó)城鎮(zhèn)人口增量中來(lái)自自然增長(zhǎng)、區(qū)劃變動(dòng)、鄉(xiāng)城遷移的平均比例為18.3%、35.1%、46.7%。目前中國(guó)城鎮(zhèn)化率稍高于世界平均水平56.2%,但低于高收入經(jīng)濟(jì)體和中高收入經(jīng)濟(jì)體的81.9%、68.2%。根據(jù)聯(lián)合國(guó)預(yù)測(cè),2040年中國(guó)城鎮(zhèn)化率將達(dá)到約76.4%,對(duì)應(yīng)城鎮(zhèn)人口為10.3億。根據(jù)我們發(fā)布的《中國(guó)人口流動(dòng)趨勢(shì)報(bào)告2022版》,到2040年中國(guó)城鎮(zhèn)化率將達(dá)到約78.6%,對(duì)應(yīng)城鎮(zhèn)人口10.5億人,比2020年增加約1.5億人。

分南北看,未來(lái)南北城鎮(zhèn)人口數(shù)量差距擴(kuò)大,預(yù)計(jì)2020-2040年南、北城鎮(zhèn)人口年均增量分別為536.2萬(wàn)、202.1萬(wàn)人。分四大區(qū)域看,東部城鎮(zhèn)人口持續(xù)集聚,隨著城鎮(zhèn)化進(jìn)入穩(wěn)定發(fā)展期,城鎮(zhèn)人口增速略低于中西部,預(yù)計(jì)2020-2040年?yáng)|、中、西、東北地區(qū)城鎮(zhèn)人口年均增量分別為304.7萬(wàn)、221.4萬(wàn)、263.2萬(wàn)、-50.9萬(wàn)人。分省級(jí)看,未來(lái)二十年豫魯粵城鎮(zhèn)人口數(shù)量大幅增加,預(yù)計(jì)2020-2040年城鎮(zhèn)人口年均增量分別為85.5萬(wàn)、66.5萬(wàn)、62.9萬(wàn)人,東北三省城鎮(zhèn)人口負(fù)增長(zhǎng)。分地級(jí)看,未來(lái)二十年重慶、深圳等都市圈核心城市城鎮(zhèn)人口增量靠前,預(yù)計(jì)2020-2040年城鎮(zhèn)人口年均增量分別為33.9萬(wàn)、26.2萬(wàn)人。分都市圈城市群看,未來(lái)二十年超八成新增城鎮(zhèn)人口分布在都市圈內(nèi)部,預(yù)計(jì)2020-2040年上海、重慶、廣州都市圈年均城鎮(zhèn)人口增量超30萬(wàn),中原、長(zhǎng)三角城市群年均城鎮(zhèn)人口增量超百萬(wàn)。預(yù)計(jì)2020-2040年十大城市群城鎮(zhèn)人口占比將從75.7%升至77.4%。

3 人口遷移對(duì)經(jīng)濟(jì)社會(huì)影響重大

3.1 人口流入地區(qū)發(fā)展?jié)摿Ω螅嬖谌说劐e(cuò)配、“大城市病”等問(wèn)題

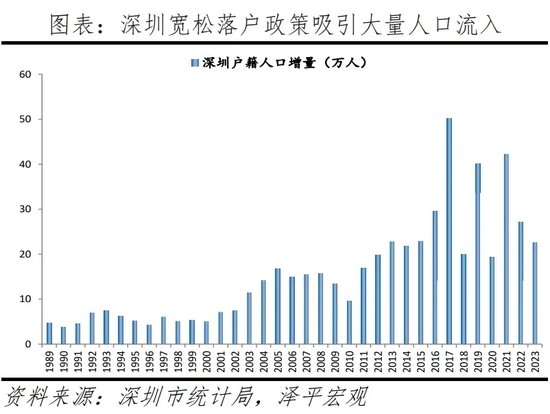

1)人口遷移既是經(jīng)濟(jì)社會(huì)發(fā)展的結(jié)果,也是經(jīng)濟(jì)社會(huì)發(fā)展的關(guān)鍵要素。一是人口流入增加年輕勞動(dòng)力供給,緩解老齡化壓力。深圳40年前只是鮮為人知的小漁村,得益于友好的人才政策,深圳吸引大量人口流入成為全國(guó)最年輕的城市3之一。1979-2023年深圳常住人口增加1747.6萬(wàn)人,2000-2020年深圳65歲及以上人口占比從1.2%升至5.4%,但遠(yuǎn)低于全國(guó)、北京、上海的13.5%、13.3%、16.3%。二是人口流入增加人才供給,促進(jìn)創(chuàng)新發(fā)展。從國(guó)際看,美國(guó)開(kāi)放的移民體系吸收了大量?jī)?yōu)秀人才。美國(guó)籍諾貝爾醫(yī)學(xué)獎(jiǎng)、物理學(xué)獎(jiǎng)和化學(xué)獎(jiǎng)獲得者中,有25.8%為國(guó)際移民。從國(guó)內(nèi)看,1979年深圳本地科教資源極少,但通過(guò)引進(jìn)高素質(zhì)人才和大量辦學(xué),高學(xué)歷人才比例快速提升,從“制造工廠”邁向“硬件硅谷”、“創(chuàng)新之城”,新一代信息技術(shù)、生物醫(yī)藥、文化創(chuàng)意產(chǎn)業(yè)等戰(zhàn)略新興產(chǎn)業(yè)成為支柱。三是集聚效應(yīng)增強(qiáng)城市競(jìng)爭(zhēng)力,助推長(zhǎng)三角、珠三角等地成為世界級(jí)城市群與現(xiàn)代化產(chǎn)業(yè)中心。近年來(lái)長(zhǎng)三角、珠三角等地進(jìn)一步發(fā)揮其在各類人才、資本、創(chuàng)新資源集聚等方面的優(yōu)勢(shì),促進(jìn)先進(jìn)制造業(yè)集群和現(xiàn)代服務(wù)業(yè)集群融合發(fā)展,形成協(xié)同集聚的合理空間布局。四是人口流入增加人口規(guī)模,擴(kuò)大消費(fèi)需求,并且消費(fèi)增速與人口流入正相關(guān)。從社會(huì)消費(fèi)品零售總額來(lái)看,2023年中國(guó)城市消費(fèi)總額前6的城市分別是上海、重慶、北京、廣州、深圳、成都,這些城市人口規(guī)模也位居全國(guó)前列。

2)隨著城鎮(zhèn)化進(jìn)程加快,人口從鄉(xiāng)村和中小城市向一二線大都市圈遷移,但在土地資源計(jì)劃配置、城鄉(xiāng)二元制度、中小城市戰(zhàn)略等因素影響下,建設(shè)用地在城鎮(zhèn)、鄉(xiāng)村之間配置失衡,城鎮(zhèn)用地在地區(qū)、城市之間配置失衡。中國(guó)城鄉(xiāng)二元戶籍制度與土地制度排斥了市場(chǎng)對(duì)人口和土地的有效配置,導(dǎo)致進(jìn)城不能落戶、遷徙不能定居的農(nóng)民工不愿無(wú)償放棄鄉(xiāng)村宅基地,農(nóng)民工群體在城鎮(zhèn)和鄉(xiāng)村“雙重占地”。中國(guó)城鎮(zhèn)化戰(zhàn)略長(zhǎng)期存在“控制大城市規(guī)模、積極發(fā)展中小城市”的傾向,與人口遷移趨勢(shì)背離。

3)另外,在中國(guó)城市化快速推進(jìn)過(guò)程中,不尊重人口集聚規(guī)律所造成的城市規(guī)劃不足,導(dǎo)致“大城市病”。以北京為例,當(dāng)前北京面臨中心區(qū)擁擠、交通擁堵、環(huán)境污染、教育醫(yī)療資源緊張等“大城市病”,近年“拆違打墻”致居民生活不便。主要原因在于:一是長(zhǎng)期低估人口增長(zhǎng)并以此制訂城市規(guī)劃,導(dǎo)致用地規(guī)模、公共服務(wù)設(shè)施等規(guī)劃不足。北京曾在1958年、1993年、2005年相繼提出1000萬(wàn)、1500萬(wàn)、1800萬(wàn)的階段人口規(guī)模控制上限,但分別在1986、2005年和2010年被打破。二是空間規(guī)劃布局不合理。北京是單中心城市結(jié)構(gòu),以多層次的環(huán)形放射、軸線對(duì)稱的道路系統(tǒng)為框架,導(dǎo)致功能和人口一極集中,職住分離嚴(yán)重。三是交通建設(shè)明顯滯后,教育、醫(yī)療、零售網(wǎng)點(diǎn)等公共服務(wù)資源不足、且分布不平衡。

3.2 人口流出地區(qū)老齡化加重,經(jīng)濟(jì)社會(huì)發(fā)展壓力明顯

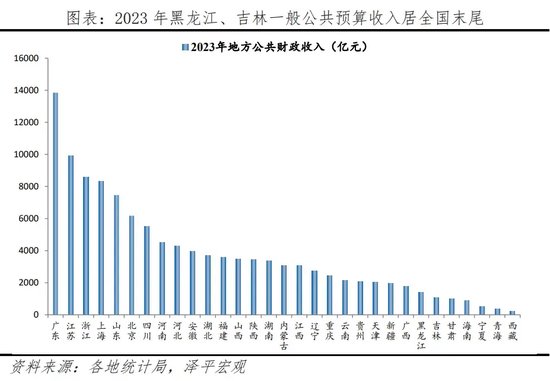

人口流出加重老齡化,加重養(yǎng)老負(fù)擔(dān),嚴(yán)重拖累財(cái)政、制約經(jīng)濟(jì)活力。盡管老齡化是整體趨勢(shì),但是人口流出地區(qū)會(huì)更嚴(yán)重。人口遷移擴(kuò)大各地養(yǎng)老保險(xiǎn)可持續(xù)性的不均衡程度,在充實(shí)流入地的養(yǎng)老金賬戶的同時(shí),也加重了人口流出地的平衡壓力。東北戶籍人口、常住人口分別在2010、2015年陷入負(fù)增長(zhǎng),2011年以來(lái)小學(xué)生數(shù)大幅負(fù)增長(zhǎng)。2000-2020年?yáng)|北65歲及以上人口占比由6.6%上升到16.4%,遼寧、吉林、黑龍江分別由7.9%、6.0%、5.6%升至17.4%、15.6%、15.6%,而同期全國(guó)從7.0%升至13.5%。2021年遼寧、吉林、黑龍江養(yǎng)老金撫養(yǎng)比(在職人數(shù)/退休人數(shù))分別為1.44、1.65、1.24,遠(yuǎn)低于全國(guó)的2.80,意味著全國(guó)大概每2.8個(gè)在職人員供養(yǎng)1個(gè)退休人員,而東北大概每1.5個(gè)在職人員供養(yǎng)1個(gè)退休人員,負(fù)擔(dān)較重。2023年遼寧、黑龍江、吉林一般公共預(yù)算收入分別位居全國(guó)的第18、第25、第26。

3.3 人口向大都市圈大城市群集中,房地產(chǎn)市場(chǎng)將更加分化

人口集聚分化促使房地產(chǎn)市場(chǎng)不斷分化,在少子老齡化背景下,房地產(chǎn)市場(chǎng)將更加分化,未來(lái)經(jīng)濟(jì)基本面好、人口流入的大都市圈大城市群房地產(chǎn)市場(chǎng)更有潛力。中國(guó)少子老齡化問(wèn)題日趨嚴(yán)峻,2023年中國(guó)總?cè)丝?4.1億,已經(jīng)連續(xù)兩年負(fù)增長(zhǎng),總和生育率1.0左右,在全球主要經(jīng)濟(jì)體中位居倒數(shù)第二。全面二孩政策不及預(yù)期、三孩政策效果并未顯現(xiàn),未能扭轉(zhuǎn)中國(guó)出生人口下降趨勢(shì),生育堆積效應(yīng)已基本結(jié)束,出生人口自2017年以來(lái)連續(xù)七年下降,2023年出生人口902萬(wàn)人,比2022年減少54萬(wàn)人,繼續(xù)創(chuàng)新低。從需求端看,20-59歲的主力置業(yè)人群2013年見(jiàn)頂,住宅新開(kāi)工面積2011、2013年達(dá)超過(guò)14億平的雙峰,未來(lái)住房需求將平穩(wěn)回落。從政策端看,在“房住不炒”、“穩(wěn)地價(jià)、穩(wěn)房?jī)r(jià)、穩(wěn)預(yù)期”的政策指引下,房地產(chǎn)市場(chǎng)銷(xiāo)售回歸居民自住需求。房地產(chǎn)長(zhǎng)期看人口,到2030年1.3億新增城鎮(zhèn)人口的約80%將分布在19個(gè)城市群,約60%將分布在長(zhǎng)三角、珠三角、京津冀、長(zhǎng)江中游、成渝、中原、山東半島等七大城市群;從城市和都市圈來(lái)看,2030年中國(guó)有望形成10個(gè)以上(北京、上海、天津、廣州、深圳、重慶、武漢、成都、南京、東莞等)1000萬(wàn)級(jí)城市和12個(gè)以上(上海、北京、廣佛肇、深莞惠、鄭州、成都、杭州、蘇錫常、青島、重慶、武漢、南京等)2000萬(wàn)級(jí)大都市圈。

4 政策建議:充分尊重人口和產(chǎn)業(yè)向優(yōu)勢(shì)區(qū)域集聚和城市發(fā)展的客觀規(guī)律

一是充分尊重人口和產(chǎn)業(yè)向優(yōu)勢(shì)區(qū)域集聚和城市發(fā)展的客觀規(guī)律,立足各地比較優(yōu)勢(shì),順勢(shì)而為。推進(jìn)區(qū)域協(xié)調(diào)發(fā)展的目標(biāo)是促進(jìn)人民生活水平大體相當(dāng),決不能是追求各地區(qū)經(jīng)濟(jì)總量均衡,也不可能要求各地區(qū)在經(jīng)濟(jì)發(fā)展上達(dá)到同一水平。習(xí)近平總書(shū)記2019年12月在《求是》發(fā)表文章《推動(dòng)形成優(yōu)勢(shì)互補(bǔ)高質(zhì)量發(fā)展的區(qū)域經(jīng)濟(jì)布局》指出,要尊重人口和產(chǎn)業(yè)向優(yōu)勢(shì)地區(qū)集聚的客觀規(guī)律,增強(qiáng)中心城市和城市群等經(jīng)濟(jì)發(fā)展優(yōu)勢(shì)區(qū)域的經(jīng)濟(jì)和人口承載能力,增強(qiáng)其他地區(qū)在保障糧食安全、生態(tài)安全、邊疆安全等方面的功能,形成優(yōu)勢(shì)互補(bǔ)、高質(zhì)量發(fā)展的區(qū)域經(jīng)濟(jì)布局。近年中國(guó)城鎮(zhèn)發(fā)展戰(zhàn)略逐漸調(diào)整為“以中心城市為引領(lǐng),以城市群為主體形態(tài),以都市圈建設(shè)為突破口,對(duì)中小城市分類施策”,但任重道遠(yuǎn),共識(shí)還未形成。黨的二十大報(bào)告提出“為依托構(gòu)建大中小城市協(xié)調(diào)發(fā)展格局,推進(jìn)以縣城為重要載體的城鎮(zhèn)化建設(shè)”。2024年三中全會(huì)提出,“要統(tǒng)籌新型工業(yè)化、新型城鎮(zhèn)化和鄉(xiāng)村全面振興,全面提高城鄉(xiāng)規(guī)劃、建設(shè)、治理融合水平”、“促進(jìn)城鄉(xiāng)要素平等交換、雙向流動(dòng),縮小城鄉(xiāng)差別,促進(jìn)城鄉(xiāng)共同繁榮發(fā)展”。

二是進(jìn)一步深化推進(jìn)戶籍制度改革,進(jìn)一步消除人口自由遷徙的枷鎖。2014年7月,國(guó)務(wù)院《關(guān)于進(jìn)一步推進(jìn)戶籍制度改革的意見(jiàn)》提出,全面放開(kāi)建制鎮(zhèn)和小城市落戶限制,有序放開(kāi)中等城市落戶限制,合理確定大城市落戶條件,嚴(yán)格控制城區(qū)500萬(wàn)以上特大城市人口規(guī)模。2016年1月22日國(guó)務(wù)院常務(wù)會(huì)議要求,除極少數(shù)超大城市外,全面放開(kāi)高校畢業(yè)生、技術(shù)工人、留學(xué)歸國(guó)人員等落戶限制。2022年7月,國(guó)家發(fā)改委發(fā)布《“十四五”新型城鎮(zhèn)化實(shí)施方案》,提出深化戶籍制度改革,具體涉及放開(kāi)放寬除個(gè)別超大城市外的落戶限制、全面取消城區(qū)常住人口300萬(wàn)以下的城市落戶限制、全面放寬城區(qū)常住人口300萬(wàn)至500萬(wàn)的I型大城市落戶條件、完善城區(qū)常住人口500萬(wàn)以上的超大特大城市積分落戶政策、鼓勵(lì)取消年度落戶名額限制等內(nèi)容。2024年三中全會(huì)提到,“推行由常住地登記戶口提供基本公共服務(wù)制度,推動(dòng)符合條件的農(nóng)業(yè)轉(zhuǎn)移人口社會(huì)保險(xiǎn)、住房保障、隨遷子女義務(wù)教育等享有同遷入地戶籍人口同等權(quán)利,加快農(nóng)業(yè)轉(zhuǎn)移人口市民化”。

三是優(yōu)化城市群內(nèi)部的空間結(jié)構(gòu),推動(dòng)完善產(chǎn)業(yè)結(jié)構(gòu)、公共服務(wù)和交通設(shè)施等布局,以推進(jìn)公共服務(wù)的均等化。一方面優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)布局,合理規(guī)劃和引導(dǎo)緊湊連續(xù)的多中心城市產(chǎn)業(yè)布局,加快現(xiàn)有園區(qū)轉(zhuǎn)型,因地制宜,完善城市功能。另一方面要優(yōu)化公共服務(wù)、交通設(shè)施等布局,加快規(guī)劃調(diào)整,推進(jìn)公共服務(wù)均等化,按照常住人口總量和結(jié)構(gòu),分區(qū)分級(jí)布局公共服務(wù)。進(jìn)一步發(fā)展城市軌道交通,大力提高城市軌道交通路網(wǎng)密度,推進(jìn)軌道交通系統(tǒng)制式多元化發(fā)展,改善出行效率。未來(lái)的城市規(guī)劃要尊重人口流動(dòng)規(guī)律,不能車(chē)多了限號(hào),人多了往外攆人。規(guī)劃編制應(yīng)以人為本,完善市民參與機(jī)制,充分了解市民對(duì)城市發(fā)展的期待和需求。

四是推動(dòng)都市圈城市群戰(zhàn)略,以常住人口增量為核心改革“人地掛鉤”,優(yōu)化土地供應(yīng)。人隨產(chǎn)業(yè)走,人往高處走。二十大報(bào)告指出,深入實(shí)施區(qū)域協(xié)調(diào)發(fā)展戰(zhàn)略、區(qū)域重大戰(zhàn)略、主體功能區(qū)戰(zhàn)略、新型城鎮(zhèn)化戰(zhàn)略。推行新增常住人口與土地供應(yīng)掛鉤、跨省耕地占補(bǔ)平衡與城鄉(xiāng)用地增減掛鉤,嚴(yán)格執(zhí)行“庫(kù)存去化周期與供地掛鉤”原則,優(yōu)化當(dāng)前土地供應(yīng)模式,改變?nèi)说劐e(cuò)配、供求分離的長(zhǎng)期矛盾,改變一二線高房?jī)r(jià)、三四線高庫(kù)存的長(zhǎng)期問(wèn)題,構(gòu)建房地產(chǎn)發(fā)展新模式。

(來(lái)源:澤平宏觀)

(本文作者介紹:經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:秦藝

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼