來(lái)源:行長(zhǎng)助手

8月29日,晉商銀行發(fā)布了2024年中期業(yè)績(jī)公告,交上了一份營(yíng)收凈利“雙降”的中期答卷。

作為山西省內(nèi)的首家省級(jí)城商行,晉商銀行前身是成立于1998年的太原市商業(yè)銀行,2019年7月在港交所上市,當(dāng)日收盤(pán)報(bào)3.82港元/股。

五年過(guò)去,該行股價(jià)如今僅1.46港元/股(截至9月6日9:30),較上市之初下跌超過(guò)六成,這一變化與近年來(lái)銀行的業(yè)績(jī)表現(xiàn)不無(wú)相關(guān)。

中收下滑20% 交易收益凈額同比下跌157%

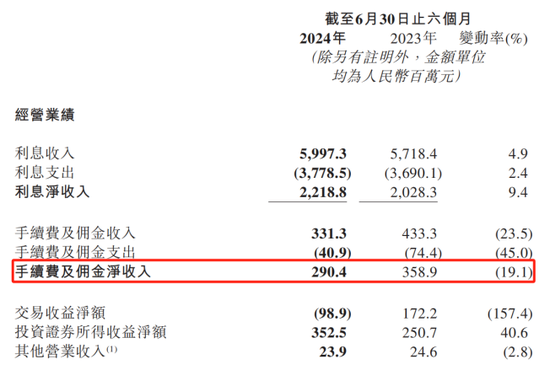

晉商銀行2024年中期業(yè)績(jī)公告顯示,報(bào)告期內(nèi),該行實(shí)現(xiàn)營(yíng)業(yè)收入27.87億元,同比減少1.7%;實(shí)現(xiàn)凈利潤(rùn)10.29億元,同比下降0.3%。

對(duì)于營(yíng)業(yè)收入相較去年同期28.35億元有所下降,晉商銀行在財(cái)報(bào)中解釋稱(chēng)系由于市場(chǎng)利率下行,資產(chǎn)收益率下降,凈息差有所下降。

具體來(lái)看,今年上半年,晉商銀行凈息差較去年同期下降了0.05個(gè)百分點(diǎn)至1.29%。對(duì)此,晉商銀行表示主要是由于生息資產(chǎn)的收益率由3.79%下降至3.49%,部分被付息負(fù)債的付息率由2.46%下降至2.35%所抵消。

而另一個(gè)導(dǎo)致?tīng)I(yíng)收下降的原因就是該行主動(dòng)優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu),適度減少了交易性金融投資規(guī)模,主要體現(xiàn)在交易收益凈額和投資證券所得收益凈額合計(jì)數(shù)額的“跳水”。

數(shù)據(jù)顯示,今年上半年,晉商銀行的交易收益凈額為-0.99億元,相較去年同期的1.72億元,下滑了157%;投資證券所得收益凈額3.53億元,同比增長(zhǎng)40.6%,而這兩項(xiàng)指標(biāo)之和(2.54億元)卻比去年同期(4.23億元)下滑了66.54%。

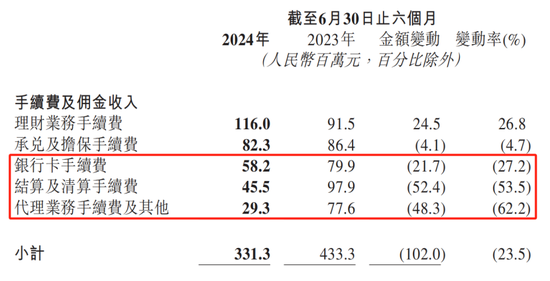

此外,拆分上半年的營(yíng)收數(shù)據(jù)可以發(fā)現(xiàn),該行中收下滑或也是導(dǎo)致?tīng)I(yíng)收下滑的原因。數(shù)據(jù)顯示,今年上半年,晉商銀行的手續(xù)費(fèi)及傭金凈收入為2.9億元,同比下降19.1%。

對(duì)此晉商銀行解釋稱(chēng),主要是由于銀行卡業(yè)務(wù)結(jié)算量減少及代理業(yè)務(wù)量下降導(dǎo)致的手續(xù)費(fèi)及傭金收入減少。具體來(lái)看,今年上半年,晉商銀行的銀行卡手續(xù)費(fèi)收入為0.58億元,同比下降27.2%,代理業(yè)務(wù)手續(xù)費(fèi)及其他收入實(shí)現(xiàn)0.29億元,同比下降62.2%。

營(yíng)收不穩(wěn)定 上市以來(lái)凈利潤(rùn)首次下降

值得關(guān)注的是,盡管晉商銀行對(duì)營(yíng)收凈利的“雙降”做出了解釋?zhuān)珜?duì)比同期資產(chǎn)規(guī)模相當(dāng)?shù)?span id=stock_sh601128>常熟銀行,差距頗為明顯。

根據(jù)常熟銀行2024年中期業(yè)績(jī)報(bào)告,今年上半年,常熟銀行實(shí)現(xiàn)營(yíng)業(yè)收入55.06億元,比晉商銀行的營(yíng)收多出一倍,歸屬凈利潤(rùn)達(dá)到17.34億元,同樣高于晉商銀行凈利潤(rùn);同比增速方面,報(bào)告期內(nèi),常熟銀行的營(yíng)收同比增長(zhǎng)12.03%,凈利潤(rùn)同比增長(zhǎng)19.58%,遠(yuǎn)超當(dāng)期晉商銀行的業(yè)績(jī)?cè)鲩L(zhǎng)速度。

事實(shí)上,這并非晉商銀行首次面臨業(yè)績(jī)承壓的問(wèn)題。縱覽該行上市以來(lái)的中期業(yè)績(jī)報(bào)告可以發(fā)現(xiàn),自2020年至今,該行營(yíng)業(yè)收入雖然整體呈現(xiàn)增長(zhǎng)態(tài)勢(shì),每年的同比變化幅度波動(dòng)較大。

具體來(lái)看,2020年上半年,晉商銀行的營(yíng)業(yè)收入同比增長(zhǎng)5.2%,2021年則變?yōu)橄禄?.5%,變化幅度近7個(gè)百分點(diǎn);更為明顯的是2022年和2023年兩年,晉商銀行的營(yíng)業(yè)收入同比增長(zhǎng)分別為0.3%和10.3%,變化幅度高達(dá)10個(gè)百分點(diǎn)。

而在凈利潤(rùn)方面,今年上半年也是該行首次出現(xiàn)凈利潤(rùn)下滑的情況。根據(jù)2020年以來(lái)晉商銀行的中期業(yè)績(jī)報(bào)告,該行分別實(shí)現(xiàn)凈利潤(rùn)7.75億元、8.82億元、9.70億元、10.33億元以及10.29億元,同比為4.4%、13.8%、10%、6.5%、-0.3%。

由此可以看出,該行凈利潤(rùn)的同比增速自2021年6月30日達(dá)到峰值(13.8%)后便開(kāi)始逐漸放緩——從2022年上半年的10%、2023年上半年的6.5%,下跌至今年上半年的-0.3%。

資產(chǎn)質(zhì)量承壓 不良貸款、不良率“雙升”

資產(chǎn)質(zhì)量方面,根據(jù)晉商銀行2024年中期業(yè)績(jī)報(bào)告顯示,今年上半年,晉商銀行的不良貸款37.47億元,相較去年同期增長(zhǎng)12.15%,不良貸款率為1.85%,同比增長(zhǎng)0.13個(gè)百分點(diǎn)。

對(duì)于不良貸款和不良貸款率的雙升,晉商銀行表示主要是因?yàn)?/font>集團(tuán)部分煤炭開(kāi)采企業(yè)客戶(hù)和焦化企業(yè)客戶(hù),受上半年煤焦市場(chǎng)持續(xù)走弱,以及企業(yè)內(nèi)部管理影響,經(jīng)營(yíng)困難,貸款出現(xiàn)違約。

值得關(guān)注的是,該行公司不良貸款的“雙升”。根據(jù)該行年中報(bào)顯示,今年上半年,晉商銀行的公司不良貸款率為2.38%,同比增長(zhǎng)0.12個(gè)百分點(diǎn);不良貸款余額為31.08億元,同比增長(zhǎng)17.59%。

對(duì)此,晉商銀行在業(yè)績(jī)中期報(bào)中解釋稱(chēng),系由于部分煤炭開(kāi)采企業(yè)客戶(hù)和焦化企業(yè)客戶(hù)受上半年煤交市場(chǎng)持續(xù)走弱及企業(yè)內(nèi)部管理影響,經(jīng)營(yíng)困難,貸款出現(xiàn)違約。

事實(shí)上,近年來(lái),晉商銀行的不良貸款率始終居高不下。根據(jù)2020年以來(lái)的中期業(yè)績(jī)報(bào)告,晉商銀行的不良貸款率分別為1.93%、1.83%、1.82%、1.72%、1.85%,除了2020年上半年,均高于同期商業(yè)銀行的平均水平(1.94%、1.76%、1.67%、1.62%、1.56%)。

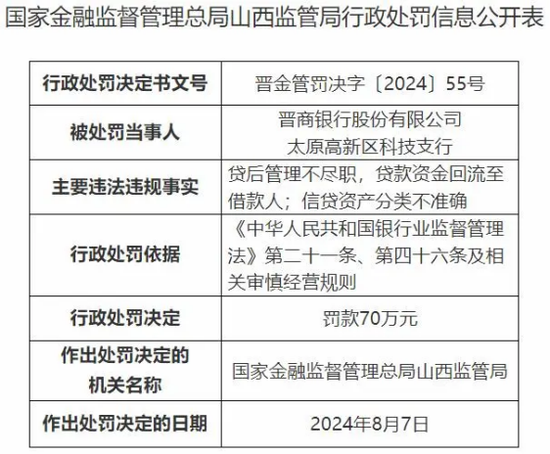

此外,晉商銀行的合規(guī)內(nèi)控同樣面臨挑戰(zhàn)。近年來(lái),晉商銀行及其分支機(jī)構(gòu)頻繁因貸款管理等事由接到監(jiān)管罰單。

最近的一次是在8月14日,國(guó)家金融監(jiān)督管理總局山西監(jiān)管局對(duì)晉商銀行太原高新區(qū)科技支行連開(kāi)四張罰單,處罰原因?yàn)樵撝羞`法審慎經(jīng)營(yíng)原則,存在貸后管理不盡職、信貸資產(chǎn)分類(lèi)不準(zhǔn)確等違法違規(guī)行為。

處罰結(jié)果顯示,國(guó)家金融監(jiān)督管理總局山西監(jiān)管局決定,對(duì)晉商銀行太原高新區(qū)科技支行罰款70萬(wàn)元,對(duì)該支行的時(shí)任副行長(zhǎng)(主持工作)曹修鵬,客戶(hù)經(jīng)理高平、郭子弘予以警告。

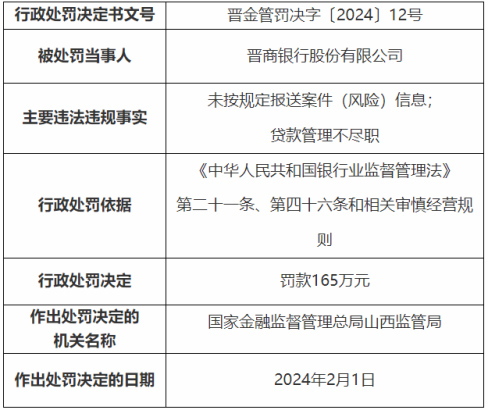

根據(jù)北青金融不完全統(tǒng)計(jì),今年以來(lái),晉商銀行及其分支機(jī)構(gòu)累計(jì)被罰沒(méi)近300萬(wàn)。

其中,罰沒(méi)最大的一張罰單是在2月6日,國(guó)家金融監(jiān)管總局山西監(jiān)管局一連披露9張行政處罰信息表,晉商銀行股份有限公司及其支行因貸款管理不盡職等,累計(jì)被罰195萬(wàn)元,7名責(zé)任人同時(shí)被處分。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)