在“公開市場國債買賣業務公告”專欄開設兩天后,央行發布了首個國債買賣業務公告。

8月30日,央行公告稱,為貫徹落實中央金融工作會議相關要求,2024年8月人民銀行開展了公開市場國債買賣操作,向部分公開市場業務一級交易商買入短期限國債并賣出長期限國債,全月凈買入債券面值為1000億元。

界面新聞記者采訪了解到,“買短賣長”的操作主要是為了適度提升長債收益率,維持向上傾斜的國債收益率曲線。考慮到央行手上持有的國債主要是此前注資中投的特別國債,期限相對較短且容易辨識,央行8月賣出的長期國債可能來源于央行借入。

從長遠來看,這是中國貨幣政策的一大步,意味著中國央行可通過國債買賣提供或回收流動性,未來國債或成為人民銀行投放基礎貨幣最主要的渠道(即人民幣發行錨定國家信用),人民銀行資產負債表或將重構。這些轉變對于鍛造強大的貨幣、構建強大的中央銀行、建設金融強國都具有極其重要的意義。

從8月看,當月央行通過國債凈買入投放的流動性和MLF凈回籠的規模大體相當,使得中長期流動性保持平穩。在2017年保持穩定甚至略有下降后,中國央行資產負債表“對中央政府債權”余額將在8月出現回升。

長債或是借入的

8月28日,央行在官方網站公開市場業務中新增了“公開市場國債買賣業務公告”欄目,市場預期央行將很快進行國債買賣。兩天后的8月30日,央行發布了首個國債買賣業務公告。

央行公告稱,向部分公開市場業務一級交易商買入短期限國債并賣出長期限國債,全月凈買入債券面值為1000億元。其中買入、賣出的規模并未披露,同時買入賣出的個券信息也沒有披露。界面新聞記者采訪的多位業內人士認為,央行賣出的長期國債可能來源于央行借入的國債。

從央行資產負債表看,目前央行持倉的國債余額為1.52萬億元。結合其他公開信息看,央行持倉個券明細主要是17特別國債01(4000億元,于8月29日到期)、17特別國債02(2000億元,剩余期限3年)和22特別國債(7500億元,剩余期限1.28年)。

“這些國債期限普遍較短,同時債券簡稱比較突出,如果央行賣出,市場當時就知道對手方是央行,而央行買債國債市場今日才知,因此央行賣出的長期國債可能來源于央行借入的國債。”滬上某大型券商固收投資總監8月30日表示。

今年7月1日,央行公告稱,為維護債券市場穩健運行,在對當前市場形勢審慎觀察、評估基礎上,人民銀行決定于近期面向部分公開市場業務一級交易商開展國債借入操作。

7月5日,央行表示,已經與幾家主要金融機構簽訂了債券借入協議,當時已簽協議的金融機構可供出借的中長期國債有數千億元。央行將采用無固定期限、信用方式借入國債,且將視債券市場運行情況,持續借入并賣出國債。

維持向上傾斜的收益率曲線

雖然央行此次國債買賣有很多細節信息尚不清晰,但“買短賣長”是確定的。在市場看來,這主要是為了影響國債收益率曲線,適度提升長債收益率,進而維持向上傾斜的收益率曲線。

今年以來,債券市場走出一波大牛市。Wind數據顯示,10年期、30年期國債收益率由去年末的2.56%、2.83%,下降至今年8月末的2.17%、2.37%,分別下降了39BP、46 BP。同期,短期國債收益率下行幅度較小,國債收益率曲線走平。

對于長期及超長期國債收益率大幅下行,央行多次提示長債收益率已偏離合理區間。

6月19日央行行長潘功勝在陸家嘴論壇表示,美國硅谷銀行的風險事件啟示我們,中央銀行需要從宏觀審慎角度觀察、評估金融市場的狀況,及時校正和阻斷金融市場風險的累積,當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險,保持正常向上傾斜的收益率曲線,保持市場對投資的正向激勵作用。

央行8月9日發布的《2024年第二季度中國貨幣政策執行報告》稱,今年以來國債收益率持續較快下行,6月下旬,10年期國債收益率逼近2.2%關口,創20年來新低,已明顯偏離合理中樞水平,不斷累積金融風險。

交易商協會副秘書長徐忠8月21日表示,今年以來,大量資金涌入債券市場,導致債券市場期限利差、信用利差縮小甚至拉平,長期國債利率已經偏離合理區間,一定程度上存在泡沫化傾向。針對正在累積的債券市場風險,尤其對風險控制能力很弱的中小金融機構,中央銀行有責任進行風險提示。

前述券商固收投資總監稱,“買短賣長”主要還是為了收益率曲線控制,保持向上傾斜的收益率曲線,背后顯然是央行覺得長債收益率過低。

貨幣政策的一大步

現行法規明文禁止我國央行在一級市場購買國債,但允許央行在二級市場上買賣國債。

人民銀行法規定,中國人民銀行不得對政府財政透支,不得直接認購、包銷國債和其他政府債券。但同時提到:“中國人民銀行為執行貨幣政策,可以運用下列貨幣政策工具:……(五)在公開市場上買賣國債、其他政府債券和金融債券及外匯。”

歷史上看,央行也曾進行過國債買賣的操作。2000年-2003年,央行多次開展買斷式交易國債的操作,主要是嘗試通過買賣國債進行流動性調節。

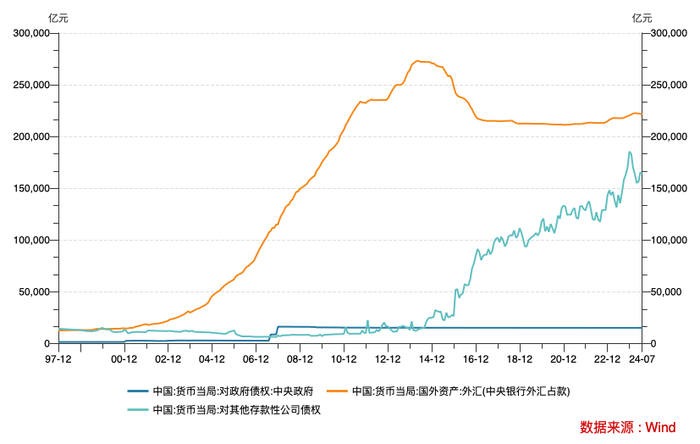

但2004年以后,交易量逐漸減少。同期央行主要通過外匯占款提供基礎貨幣和流動性,而2014年之后中國央行主要通過MLF、PSL等(計入央行資產負債表“對其他存款性公司債權”科目)提供基礎貨幣和流動性。

央行資產負債表顯示,截至2024年7月末,央行外匯占款、對其他存款性公司債權、對中央政府債權余額分別為22.2萬億元、16.4萬億元、1.52萬億元,分別占央行總資產的50%、37%、3.4%。

對此,一些研究認為,基礎貨幣依賴外匯占款提供,本質是錨定美元信用;通過MLF等再貸款提供基礎貨幣,貨幣發行的基礎資產轉為銀行信用,同時面臨信息不透明的問題。因此研究建議,央行可在二級市場上買賣國債,進一步充實資產端的國家信用。

浙商銀行首席經濟學家殷劍峰認為,依附型貨幣肯定不能成為強大的貨幣,主權信用貨幣是成為強大貨幣的必要條件。中國建設金融強國,客觀上要求建立主權信用貨幣發行模式,國債要成為人民銀行投放基礎貨幣最主要的渠道。

從這個角度看,央行此次公布的國債買賣操作是中國貨幣政策的一大步,意味著中國央行可通過國債買賣提供或回收流動性,基礎貨幣將逐步錨定國家信用。國債或成為人民銀行投放基礎貨幣最主要的渠道,人民銀行資產負債表也將重構,即對中央政府債權未來或成為人民銀行最主要的資產。

去年10月召開的中央金融工作會議提出,要加快建設金融強國。會議還提出,充實貨幣政策工具箱,豐富和完善基礎貨幣投放方式,在央行公開市場操作中逐步增加國債買賣。

潘功勝6月19日在陸家嘴論壇上表示,近年來,隨著我國金融市場快速發展,債券市場的規模和深度逐步提升,央行通過在二級市場買賣國債投放基礎貨幣的條件逐漸成熟。

“應當看到,把國債買賣納入貨幣政策工具箱不代表要搞量化寬松,而是將其定位于基礎貨幣投放渠道和流動性管理工具,既有買也有賣,與其他工具綜合搭配,共同營造適宜的流動性環境。”潘功勝強調。

從8月份來看,央行全月凈買入國債債券面值為1000億元,意味著央行向市場凈投放1000億元流動性。而8月央行開展3000億元MLF操作,而當月MLF到期4010億元,MLF凈回籠1010億元。上述操作意味著央行通過國債凈買入投放的流動性和MLF凈回籠的規模大體相當,中長期流動性保持了平穩。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)