文 | 深氪新消費 沐九九

曾經的“早教第一股”倒塌了。

2024年A股新陳代謝加速,退市一家接一家,這次輪到了早教龍頭美吉姆。

8月5日,美吉姆正式從深交所摘牌,結束了六年上市歷程。隨著美吉姆的退市,2024年A股退市公司數量也來到了48家,超過2023年全年46家退市公司規模。

巔峰時期,美吉姆的店遍布中國30個省市,擁有近600家早教中心,股價多次突破10元/股。

然而短短幾年,美吉姆就陷入閉店爭議,巨額虧損的泥潭,最終不得不走向了退市。

美吉姆究竟怎么了?

01 昔日明星品牌

美吉姆這一早教品牌最早是從美國引入,其英文名稱為Mygym,誕生于1983年,遍布全球30多個國家。

當時,威廉·凱普林和雅可夫、蘇西·謝爾曼夫婦利用他們在兒童早期教育、運動機能學、體育、舞蹈以及體操領域的專業經驗,研發出了一套完整的符合孩子天性的教學設備和課程體系,由此創辦了Mygym。而Mygyn的教學理念便是,通過多元化的教學方式激發孩子的好奇心和探索欲-一這成為了吸引很多家長的原因之一。

2009年,曾就職于IBM等多家世界級公司的劉俊君將“美吉姆”引入中國創立天津美杰姆,隨后通過自營和加盟的方式展開市場拓展。由于此時國內“0~3歲兒童早期教育”市場缺乏強有力的品牌,搶占先機的美吉姆迅速崛起,只用了短短4年,學員數量就沖破10萬大關。

為了繼續擴張且擁有更大的門店經營權,2014年劉俊君直接買斷了美吉姆亞太區域永久經營權。

截至2018年6月30日,天津美杰姆覆蓋數十個省份,全國簽約389家早教中心。其中,387家為加盟中心,直營中心2家。2018年上半年,美吉姆品牌在國內綜合收入達到1.6億元,凈利潤6000萬。

當年,美吉姆被“中植系”旗下公司三壘股份看中,后者以33億元的超高溢價收購天津美杰姆100%股權。此后,美吉姆借殼上市成功,成為“早教第一股”。

值得一提的是,三壘股份看上早教行業并非空穴來風。早在2017年,三壘股份早在就有收購美式早教品牌“悅寶園”的意向,但因無法達成一致而作罷。

過去10年,國內早教行業市場一直保持著較快的增長趨勢,市場規模由2016年的1512億元增至2020年3038億元,年均復合增長率為19.06%。美吉姆在過去10多年發展也順風順水。

根據多方公布的早教品牌榜單,美吉姆在幾乎所有榜單中排名第二。2019年,美吉姆營收達到6.3億,創下歷史新高,其門店在巔峰時期也達到562家。

02 與閉店賽跑

從去年7月至今,美吉姆一直陷在泥潭里爬不出來。

去年,多家媒體報道稱美吉姆位于北京、江蘇、廣州、杭州等地多家分店關店停業。

一位蘇州永旺夢樂城美吉姆顧客反映,自己給孩子報了1萬元早教課程,結果只上了4000元的課程機構就倒閉跑路了,現在的狀態是,門店關了、找不到老板,自己打過美吉姆總部和消協電話,暫無回應。

面對這一問題,2023年7月,時任美吉姆董事長的馬紅英女士在接受媒體采訪時表示,“市場經濟的事就讓市場經濟來解決,這對所有的投資人來說都是生意。”

但時至今日,美吉姆的問題依舊沒有解決。在黑貓投訴 【下載黑貓投訴客戶端】平臺上,與美吉姆相關的投訴累計達1300宗,包括退費困難、聯系不到門店負責人、強制轉課等內容。

“買的時候說是全國連鎖大品牌有保障,結果真要退費的時候互相踢皮球,一拖再拖。”有維權者在黑貓上投訴表示。

圖源/黑貓截圖

圖源/黑貓截圖事實上,美吉姆出現問題后深受其害的不只是消費者。此前,時代周報曾報道,有美吉姆廣州門店員工表示,自己當年只收到了大概七成的工資,其他工資要么因為各種原因被克扣,要么直接不發了。

此外,與美吉姆門店倒閉同樣動蕩不安的,還有公司內部高層的頻頻變動。

這得從中植系收購美吉姆說起。當年,中植系用“三壘股份”這個殼公司,將美杰姆運作成上市公司。作為回報,劉俊君簽下對賭協議,承諾2018年、2019年、2020年扣除非經常性損益后歸屬于母公司股東凈利潤分別不低于1.80億元、2.38億元、2.90億元。

2018-2019年,劉俊君如約完成了業績承諾。但計劃趕不上變化,2020年受疫情管控影響,美吉姆業績大幅下滑,當年營業收入僅3.56億元,同比下降43.41%;實現歸母凈利潤-4.78億元,同比下降499.41%;實現扣非歸母凈利潤-5.27億元,同比下降561.66%,較上年同期由盈轉虧。

原本雙方將業績承諾期順延至2021年,奈何美吉姆依舊業績不振。

財報顯示,2020年-2023年,美吉姆凈利潤分別虧損4.78億元、1.98億元、4.40億元、9.49億元,四年累計虧損金額超20億元。

2022年,美吉姆公司分成兩股陣營,以劉俊局為代表的原股東陣營和以中植系為主的一方,兩者爭執不斷。

中植一方起訴劉俊局原股東一方,要求補上對賭協議的差額,劉俊君反訴中植方尾款沒有結算;中植方想要通過董事會罷免劉俊君董事長職位,劉俊君則提案要把中植方踢出董事會。

從最終結果來看,中植一方占據上風,原中植集團財務總監馬紅英成為美吉姆董事長。

事情到這遠沒有結束。此后,美吉姆內部接連動蕩,2023年9月,兩名副總離職;12月,總經理劉俊君遭解聘,董事長馬紅英辭職。而在辭職之前的2023年11月,馬紅英曾一度失聯。

馬紅英辭職后,1988年出生、時任美吉姆法務總監的金輝被推舉為公司董事長。但僅過了不到8個月,美吉姆便公告表示,金輝因個人原因辭去公司董事職務,辭職后不在公司及下屬公司擔任任何職務。

03 危險的預收費

資金鏈斷裂是美吉姆閉店的直接導火索。

2023年報中美吉姆就曾提到,由于我國新生人口持續下降,早教客戶數量減少,同時受早教行業負面輿情影響,客戶消費信心不足、消費意愿降低,全國各地美吉姆中心現金流緊張,經營壓力以及付現壓力巨大。

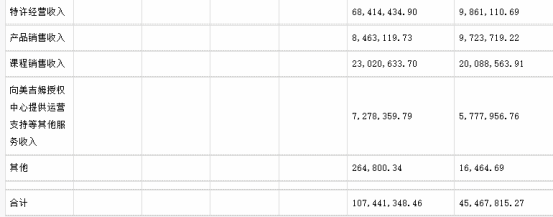

這并非詭辯。美吉姆收入主要來自于特許經營授權費和權益金等費用,2023年財報顯示,公司特許經營收入為6841萬元,占比將近64%,是美吉姆營業收入的“大頭”。

圖源/*ST美吉2023財報截圖

圖源/*ST美吉2023財報截圖簡單提一下,自從引進資本后,美吉姆門店擴張加速,其直營門店與加盟門店占比從1:4提升到1:40。

然而,隨著早教市場需求下滑,加盟商各自為陣、成本大于收入等問題開始暴露出來,許多加盟商開始收縮甚至關閉店鋪。如此一來,依靠收取加盟費用的美吉姆自然就出現了經營壓力。2023年財報顯示,美吉姆年度收入較2022年下降了約4700萬元,降幅高達30.52%。

但在消費者眼中,一切又有了不同。消費者難以理解的是,大批家長在繳費時提前支付了上萬元的課時費,如此大量的預收款,怎么會出現資金鏈斷裂的問題。

據了解,雖然有關部門有規定早教機構不得設置市場超過三個月、費用超過5000元的課程包,但為了深度綁定客戶,有著充足的現金流,美吉姆仍以促銷、實惠為由推出了“大課包”,價格在9000元往上走。

新浪財經報道稱,廣州一家美吉姆門店96節課時的課包總價近2.6萬元,一節課平均單價為270元;包含240節課時的課包總價近5萬元,一節課平均單價為207元。

如此高昂的預收費,一旦企業現金流管理不善,往往就會出現資金鏈斷裂的問題。這樣的案例在教培行業、健身領域、美容美發行業屢見不鮮。

04 行業挑戰

這幾年,出現問題的早教機構品牌不止美吉姆一家。此前,同為連鎖早教機構的金寶貝同樣出現了關店、停課、退款難事件。

公開資料顯示,金寶貝是美國早教品牌,擁有48年歷史。2003年,金寶貝進入中國市場。官網顯示,金寶貝在重慶、南京、濟南、吉林、寧波等200個城市設有近600家門店。

除此之外,包括七田本真、紐約國際早教、紅黃藍、創藝寶貝等機構也有閉店撤店的消息。

新生兒數量減少的確影響早教行業發展,但就行業本身來說,企業經營壓力也未必不大。

以租金為例,此前深燃曾報道,成都商場里面的早教機構普遍在100平米到200平米左右,房租一個月大約1萬元出頭,員工不能少于五個人,人力成本一個月在3萬元左右,裝修至少10萬元,加上加盟費或者管理費,開起來一個店首先要投入至少50萬。每個月正常經營成本至少得5萬塊,利潤最多能有30%-40%,起碼要有15-20個學生才能夠勉強支撐。如果維持不住基本的客戶數,續費和拉新跟不上,那就要虧錢。

另外,預收費制度雖然實現了亮眼的現金流,但也存在著大的經營風險。

內外因素下,早教行業經營壓力勢必存在,但對家長們來說,如何在天花亂墜的銷售面前,警惕預收費才是最重要的事情。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)