意見領袖 | 張明

2024年第二季度,中國國際收支格局延續了“一順一逆”的態勢,經常賬戶順差為549億美元,包含誤差與遺漏項在內的非儲備性質金融賬戶逆差為1027億美元,儲備資產減少了479億美元。其中值得注意的是,本季度包含誤差與遺漏項在內的非儲備性質金融賬戶逆差達到2017年以來的第四峰值,僅次于2022年第二、三季度以及2023年第三季度。

2024年第二季度,中國的貨物貿易順差與服務貿易逆差分別為1671與617億美元。其中1671億美元的貨物貿易順差是歷史上第五高貨物貿易順差,僅次于2022年第三季度(1960億美元)、2020年第四季度(1871億美元)、2021年第四季度(1828億美元)與2022年第二季度(1710億美元)。值得一提的是,2024年第二季度海關口徑的貨物貿易順差達到2540億美元,而2022年第三季度、2020年第四季度、2021年第四季度與2022年第二季度海關口徑的貨物貿易順差分別為2654、2120、2507與2278億美元。

此外值得關注的是,2024年第二季度初次收入項逆差達到532億美元,這是除2022年第二季度(-743億美元)與2023年第二季度(-549億美元)的歷史第三高逆差,其主要原因是中國海外投資凈收益顯著為負。

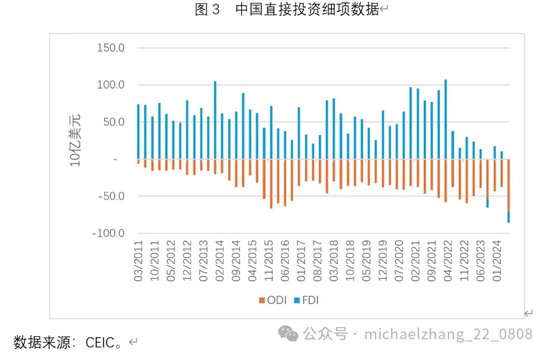

2024年第二季度,中國直接投資項逆差達到856億美元的歷史性峰值。一方面,同期內中國對外直接投資為708億美元,環比增加87%,同比增加82%。在當前的國際經貿環境下,今年第二季度中國對外直接投資規模大增,有些令人費解。在這708億美元中,對外股權投資增加了400億美元,對外關聯企業債務增加了308億美元。另一方面,同期內外商直接投資下降了148億美元,這是自2023年第三季度以來外商直接投資規模的第二次季度下降,且降幅高于2023年第三季度(121億美元)。在這148億美元的外商直接投資下降中,其實外商直接投資的股權投資還是增長了73億美元,但外商直接投資的關聯企業債務下降了220億美元。考慮到2024年第一季度外商直接投資僅增加102億美元,因此,2024年上半年外商直接投資總體為負,這無疑值得我們警惕。

迄今為止,外管局還未公布2024年第二季度證券投資、其他投資以及誤差與遺漏項的具體數據。但總體來看,剔除FDI的非儲備性質金融賬戶逆差為171億美元。這意味著2024年第二季度短期資本流動總體上呈現出小幅流出特征。

關于當前的短期資本凈流出,我們也可以從銀行代客結售匯的高頻數據上得到印證。2023年上半年、2023年下半年、2024年上半年銀行代客結售匯余額分別為82億美元、-645億美元與-1215億美元。尤其值得一提的是,2024年7月銀行代客結售匯逆差進一步上升至457億美元,這是自2016年2月以來的月度新高。換言之,如圖4所示,從銀行代客結售匯數據來看,當前的資本外流壓力已經是2017年以來最顯著的。

綜上所述,2024年第二季度中國資本流動出現了長期資本與短期資本雙雙凈流出的特點,這一特點值得我們高度關注。盡管最近一個月的全球金融市場動蕩緩解了人民幣兌美元貶值壓力,但如果資本外流的局面不改善,人民幣匯率仍將承壓。

而要改善資本外流局面,一方面要盡快通過擴張性宏觀政策的實施來提振內需與消除負向產出缺口,另一方面應通過加大改革開放力度來提振國內外微觀主體的信心與預期。筆者相信,隨著三中全會決定的部署與落實,中國的跨境資本流動將會明顯改善,人民幣兌美元匯率也有望回歸穩中有升的局面。

(本文作者介紹:中國社會科學院金融研究所副所長、國家金融與發展實驗室副主任)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。