“您好,我是XX銀行貸款中心信貸經理,我們可以為您辦理免抵押低息貸款,您是否有資金需求?”這類熟悉的電話開場白,小李(化名)在一個月內已經連續接了三個。

但仔細詢問之下,三人都并非銀行而是民間貸款中介的工作人員,自稱與銀行信貸部有合作。“簡直和解謎游戲一樣,如果不是多問幾句,根本分不清真假。”小李提到。

小李碰到的情況是貸款中介亂象的一個縮影。近年來,雖然監管從嚴趨勢持續,但貸款中介“假冒”銀行、夸大式營銷、引導“AB貸”等行為仍層出不窮。甚至由于市場環境變化,存量房貸利率與經營貸利率之間出現套利空間,通過貸款中介的違規轉貸降息卷土重來。

針對這類情況,近期行業整治正在進一步升級。8月以來,已有十余家銀行發布提示,否認與貸款中介合作,提醒投資者警惕不法貸款中介風險。此外,各地監管也不斷展開整治活動,劍指不法中介。

銀行密集發聲,監管重拳出擊

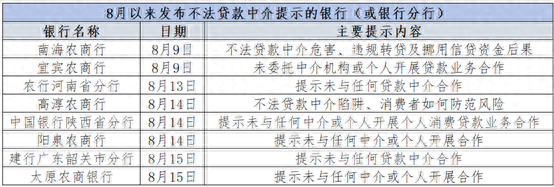

據記者梳理,8月以來已陸續有農業銀行河南省分行、南海農商銀行等十余家銀行(或銀行分行)密集發布提示,提醒投資者警惕不法貸款中介風險。

綜合各家發布內容來看,大多銀行聲明核心提到兩點,一是未委托任何第三方機構及個人開展貸款業務營銷宣傳;二是在貸款業務辦理中,不收取任何形式費用。

也有不少銀行直接對不法貸款中介“宣戰”。例如,中國銀行陜西省分行在聲明中表示,如發現第三方冒充銀行進行虛假宣傳、提供信貸咨詢并收取中介費,將依法追究法律責任。太原農商行強調,如發現任何機構、個人虛假宣傳或索要中介費用各環節經辦人員吃拿卡要等問題線索,請撥打舉報電話。

值得注意的是,部分銀行還針對近年較為熱點的房貸轉貸違規情況進行重點提示。例如,南海農商行在8月9日發布的《關于警惕不法貸款中介的溫馨提示》中提醒,警惕違規轉貸、挪用信貸資金可能產生的后果。

除銀行密集發聲外,監管、行業自律組織近期也重拳“出擊”。7月16日,國家金融監督管理總局上海監管局發布《關于依法維護金融市場秩序打擊金融違法犯罪的機制》,強調將針對有系統性風險隱患、嚴重破壞金融秩序、嚴重損害金融消費者合法權益、社會影響惡劣的不法金融中介,加強聯合研判和刑事打擊,防范跨行業領域和新型金融活動風險。

近期江蘇省委金融委員會辦公室、江蘇網信辦等9個機構聯合發布《關于開展打擊整治不法貸款中介專項行動的通知》(下稱《專項通知》),對貸款中介領域的違法營銷行為、騙取貸款行為、非法放貸行為、非法催收行為采取專項行動、重點打擊,持續至2024年12月底。

8月13日,北京市互聯網金融行業協會發布提示稱,不法分子通過偽裝成銀行或其他金融機構工作人員,以“快速辦理貸款”“門檻低、額度高、費率少”等為由,騙取消費者信任實施詐騙。廣大消費者需時刻保持警惕,避免被不法分子誘導。

“助貸領域從嚴管控已經是大勢所趨。”華南一名熟悉助貸機構的業內人士對記者表示,此前助貸中介機構較為分散且人員流動性大,容易產生各類亂象。近年來,監管整治不法中介、查處灰產的力度也在不斷升級。

記者注意到,已有大型貸款中介因存在不法行為被清退。根據媒體報道,今年3月中旬,上海警方以涉嫌詐騙罪的名義查封了蘇州2家、無錫1家貸款中介公司,均為中企企祥(蘇州)科技有限公司及其關聯公司。其中,職場位于蘇州工業園區太平金融大廈的中企企祥總部,員工規模或達上千人。

貸款中介亂象不止

此次銀行、監管集中發聲背后,是屢禁不止、亂象叢生的貸款中介市場。

據第一財經記者梳理,上述監管部門、銀行機構的相關提示及通知,主要涉及以下幾類貸款中介市場亂象:

第一類是貸款中介利用“假冒”“夸大”等違規營銷行為,吸引或誘導消費者通過其辦理貸款,并借此收取高額費用。

第一財經記者此前以貸款者身份從多名中介處獲知,他們自稱在銀行有“內部關系”,可降低利率,加速銀行審批速度。也有中介自稱是銀行信貸部經理。

針對這類情況,此次多家銀行在提示公告中強調,自身未與任何中介機構有合作,辦理貸款除收取合同約定的貸款利息以外,無須支付“中介費”“介紹費”“手續費”“包過費”“代辦費”等任何不正當費用。

第二類是不法貸款中介幫助不符合條件的企業或自然人獲得貸款資質、提高授信額度、騙取銀行貸款。比如,中介誘導和協助當事人開具虛假收入證明,虛構消費合同、銀行流水,注冊空殼公司,甚至偽造國家機關公文或證件,進行“包裝騙貸”,抽取高額中介費。

以近期熱度較高的經營貸轉貸為例,此前記者在調查過程中發現,部分貸款中介機構向借貸者承諾,如名下沒有企業或企業資質不符合相應要求,可以提供相應的費用,中介機構可進行資質“包裝”,幫助通過經營貸審核流程。(詳見《房貸“轉貸降息”生意套路翻新,多地銀行提示貸款中介風險》)

消費者還有可能被誤導辦理“AB貸”。若客戶本身征信情況不好,不法貸款中介會偽造銀行貸款審批流程截圖,告知客戶A因其風險系數高,需增加資質較好的客戶B作為擔保人,在實際貸款辦理中,不法貸款中介使用客戶B的身份信息申請貸款,貸款資金由客戶A使用,客戶B直至被銀行催收才知本人是借款人。(詳見《金融3·15|幫第三方收款卻成為貸款人?警惕AB貸!》)

此外,此次《專項通知》也將催收亂象納入貸款中介整治范疇。該通知提到,不法貸款中介催收人員通過非法手段獲取客戶個人信息,或通過違法違規手段對借款人進行催收,不僅侵犯公民信息,而且涉及軟暴力催收。

第一財經記者注意到,此前不少貸款中介催收管理較為混亂,各類催收手段層出不窮,也引發反催收灰產開始盛行。去年6月起,在許多社交平臺上,主打“債務優化咨詢”“逾期咨詢”的法律咨詢機構迅速興起,利用非法手段幫助貸款者逃廢債。樂信集團貸后負責人曾向記者介紹,部分機構會通過偽造病歷、偽造血腥圖片、惡意投訴等手段讓逾期者實現目的。

一名行業內人士對記者表示,盡管監管部門多次打擊非法貸款中介,但由于市場上的中介機構大多為小機構,且較為分散,人員流動性較大。出現問題時,相關主體也較容易注銷跑路,監管與維權存在一定難點。他建議,消費者應警惕不法貸款中介通過信息不對稱獲取不正當利益。如已經使用相關產品,應保留相關的合同、收據、資金往來記錄,警惕落入不法中介陷阱。

(本文來自第一財經)

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)