炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

每經記者 李娜 每經編輯 彭水萍

外資機構向來被市場稱為聰明錢。

最近財通證券的一份研究報告顯示,近3年外資持股市值減少8000億元,主要來自于股價的調整,整體仍流入約1300億元。具體來看,外資持倉的結構也發生了變化,電新取代食飲成為第一大重倉行業。

近3年外資持股市值下降8000億元

財通證券策略團隊最新研究報告顯示,自2021年12月31日至2024年8月9日,北向資金持股市值較2021年高點的2.7萬億元左右減少約8300億元,但主要歸因于2021年12月以來的股指大幅下跌。不過從資金流向來看,北向資金近3年內仍凈流入1287億元。

Wind數據顯示,自2014年至2023年的10年內,北向資金歷年都呈凈流入狀態,并在2021年達到高點。有基金人士向記者指出,北向資金最近三年確實整體是凈流入,需要注意的是最近一年是凈流出的。

數據進一步顯示,截至8月15日,北向資金2024年以來則是微幅凈流出0.04億元。同時,近三個月北向資金凈流出600多億元,近半年則是凈流出60多億元。

對此,該報告研究指出,受到美元走強的階段性影響,自2023年7月以來,外資流出1000多億。結構上看,主要為主動型外資全球資產配置層面的調整更多一些,被動資金仍較為穩定。

滬上某基金公司投研人士指出,自2018至2021年間,外資是凈流入且金額也在不斷上升。不過,2022年以來則是逐漸減弱,而這跟近幾年流入A股資金類型發生了變化有關。

國信證券策略團隊研究認為,近年來外資在A股的凈流入中角色演變為邊際定價權。在外資定價權上,被動型外資逐步替代主動型外資成為主力。被動型外資的投資期限較長,對長期收益率更敏感,而國內經濟在從數量向質量躍進的過程中,經歷了長期的利率下行和ROE中樞的波動回落,這對于主動投資型外資影響較高,但對被動型外資的驅動偏弱。

電新成外資頭號重倉行業

與此同時,該報告研究顯示,近3年外資主流入新能源、TMT賽道,且流入方向與基金重倉有較高重合度,約40%流入主動偏股型基金重倉前100個股。從超配視角來看,近3年主要加倉新能源鏈、TMT。

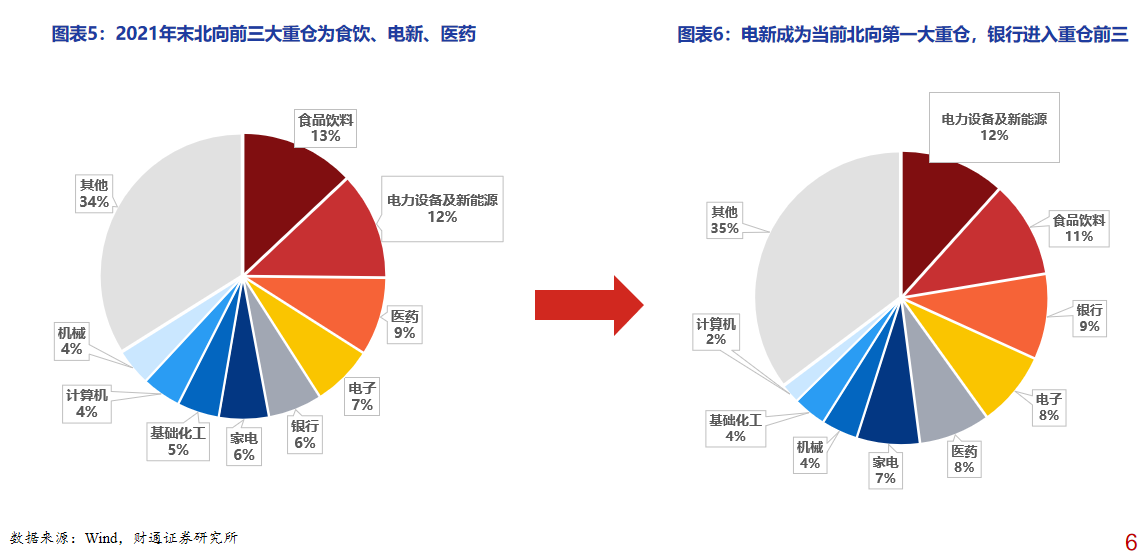

具體來看,2021年底,食品飲料、電力設備及新能源、醫藥為外資配置的三大行業,其占比分別為13%、12%、9%。而截至2024年8月9日,外資配置的行業前三則是變為了電力設備及新能源、食品飲料以及銀行,其配置比例為12%、11%、9%。從外資持倉結構來看,電新取代食飲成為第一大重倉行業,銀行、電子占比分別提升3個百分點、1個百分點。

從持股和配置的行業特征上看,外資當前絕對倉位仍然集中在消費類股票,家用電器、休閑服務和食品飲料等偏消費類的行業仍然是外資持股中絕對占比最高的板塊;但從趨勢上看,外資對于中國制造業的配置迅速提升,今年北向資金中有過半凈買入都流向中游制造業,電氣設備板塊中寧德時代從2020年末的第九大外資重倉股躍升為2021年的第二大重倉股。

事實上,有著“聰明錢”稱號的外資,其在A股市場的投資偏好也有深刻的印象,比如更加偏好具有穩定增長潛力、行業龍頭地位以及良好盈利能力的公司,尤其是消費和金融行業的企業。

不過,從近一年來看,外資加倉的方向則是AI中的半導體、算力+紅利中的電力、銀行。報告顯示,從超配比例看,近1年外資行業配置中電子、電力及公用事業、銀行提升居前。從細分行業看,AI相關的半導體、通信設備、計算機設備,紅利相關的發電及電網、區域性銀行等超配比例提升居前。從新進北向重倉TOP30個股來看,同樣為AI+(中際旭創、韋爾股份等)+紅利(工商銀行、農業銀行、中國石油等)居多。

此前國信證券策略團隊研究發現,外資對A股的行業偏好隨著產業政策和主題進化,經歷了大消費、醫藥生物和產業升級的轉變。2016年-2018年間我國經濟發展較快,內需增長帶動消費品行情,外資流入消費板塊;2018年-2020年間,貿易摩擦拖累三駕馬車中的出口,金融因素承擔了逆周期調節的功能,隨后在新冠侵襲全球的擾動,以及國家大基金項目的影響下,科技、醫藥生物板塊后來居上;2020年-2022年間,在產業進步和綠色化、數字化導向下,外資開始布局工業升級板塊;2023 年至今,隨著經濟的復蘇和全球科技共振,以及國內對金融體系的強力改革,外資對周期、成長、金融板塊開始輪動布局。

責任編輯:何松琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)