4月10日起至19日,2024年儲蓄國債(電子式)第一期和第二期正式發(fā)行。

本次發(fā)行的兩期電子式國債最大發(fā)行總額為450億元,比去年10月發(fā)行的兩期儲蓄國債(電子式)最大發(fā)行總額380億元,增加了70億元。

根據(jù)國債發(fā)行計劃,兩期國債均為固定利率、固定期限品種。第一期期限為3年,票面年利率為2.38%,最大發(fā)行額為225億元;第二期期限為5年,票面年利率為2.5%,最大發(fā)行額為225億元。

兩期國債于2024年4月10日起息,按年付息,每年4月10日支付利息。第一期和第二期分別于2027年4月10日和2029年4月10日償還本金并支付最后一次利息。

根據(jù)媒體報道,作為今年首輪發(fā)行的電子式國債,手速慢的投資者根本搶不到,不少營業(yè)網(wǎng)點額度在半小時內(nèi)就已售罄。

1分鐘售罄

網(wǎng)友:我按鈕都沒點進去

據(jù)潮新聞報道,10日早上8:30,記者準(zhǔn)時登錄某國有大行手機銀行,進入購買頁面,網(wǎng)頁稍卡頓后顯示“服務(wù)調(diào)用失敗”。

來回刷新后,頁面提示變?yōu)椋?font cms-style="font-L color0">“當(dāng)前辦理業(yè)務(wù)人數(shù)過多,系統(tǒng)正加緊處理中,請您稍后再試。”

這時,記者決定轉(zhuǎn)戰(zhàn)到另一家銀行網(wǎng)銀嘗試購買。8點32分,進入這家銀行的購買頁面,讓人沒想到的是,頁面直接顯示第二期儲蓄國債(電子式)5年期產(chǎn)品已售完。

于是,記者又重新登錄回到第一家銀行網(wǎng)銀,此時頁面顯示上文中的提示,5年期國債產(chǎn)品:“截至2024年4月10日8時31分電子銀行渠道可銷售額度為0元。”

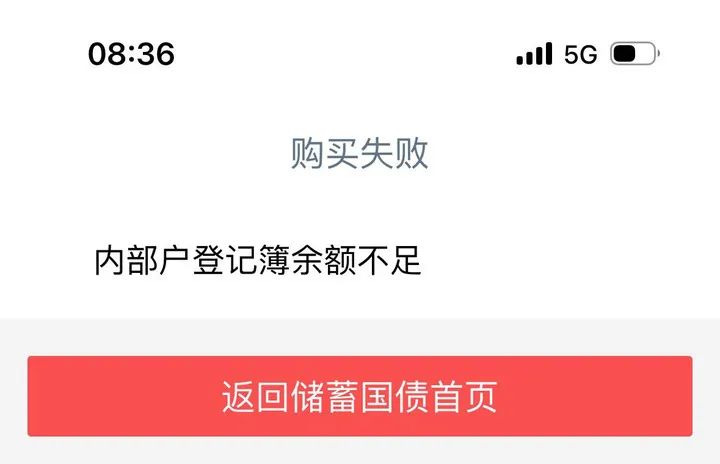

由于3年期的產(chǎn)品仍顯示可點擊購買,記者嘗試輸入“5000元”,進入到下一頁面,卻跳出“內(nèi)部戶登記簿余額不足”的提醒。

來回試了幾次之后,頁面最終顯示為“該購買額度不足”。

這時,第二家銀行的網(wǎng)銀同樣顯示,本次兩期國債產(chǎn)品均已售完。

據(jù)揚州日報報道,不少市民向記者表示,即使定了鬧鐘準(zhǔn)備早上起來搶買國債,也仍然沒有搶到。“手機上購買國債確實挺方便的,但是要‘拼手速’。我定了早上8點30分的鬧鐘想買國債,結(jié)果打開手機一看,已經(jīng)沒有額度了。”

在社交平臺上,有不少網(wǎng)友也在發(fā)帖表述“根本搶不到”。

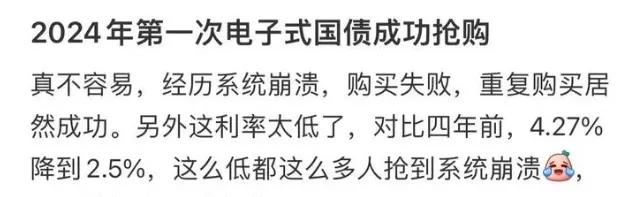

只有少數(shù)搶到的幸運兒表示:“真不容易”。

據(jù)了解,本次發(fā)行的國債為電子式,市民認(rèn)購除了在手機銀行、網(wǎng)上銀行操作外,也可以去銀行柜臺購買。

不過,線下銷售同樣火爆。

據(jù)西安晚報報道,記者走訪市場了解到,不少銀行的儲蓄國債開售不到1小時就已售罄,招行等部分銀行的國債額度尤為緊俏,開售5分鐘即被搶光。

“國債八點半開售,我們網(wǎng)點比平時早半小時營業(yè),但八點就有周邊的居民來排隊。”西安某城商行的一位理財經(jīng)理表示。

“不到九點,我們的額度就沒有了。”西安某國有銀行營業(yè)部理財經(jīng)理說。

而據(jù)財聯(lián)社報道,上海某國有大行的客戶經(jīng)理稱,“來開門的時候就已經(jīng)排了很多人了,大部分是老年人。”他表示,“一兩個小時就賣光了。全市的人八點半開始搶,不能差這半個小時的。”

對比3月份的憑證式國債,此次電子式國債支持通過網(wǎng)銀或者手機銀行購買,也因此有客戶經(jīng)理表示搶購熱度更上一層樓。

“開門的時候,門口排隊的三個人都是來買國債的。八點半開始辦理,結(jié)果就第一個客戶搶到了,后面兩個再辦的時候已經(jīng)搶光了。”某股份制銀行的客戶經(jīng)理對財聯(lián)社記者表示,他體感4月份的國債甚至比3月份更難搶。“3月份來柜臺辦理的人還沒那么多,而且至少一個小時里面都能搶得到。”

儲蓄國債為何受歡迎

目前,儲蓄國債的利率呈下降趨勢。對比2023年11月,當(dāng)時發(fā)行的3年期儲蓄國債票面年利率為2.63%,5年期國債票面年利率為2.75%,今年均下降25個bp。

據(jù)揚州日報報道,記者在走訪中發(fā)現(xiàn),與國有大行以及全國性股份制銀行的3年期存款相比,目前國債的收益并沒有多少優(yōu)勢,甚至比城商行的3年期存款收益要低。如揚州一家商業(yè)銀行3年期定期存款年利率最高可至2.75%,5年期可達到2.8%。那么為何即使國債利率有所降低,市民仍然愿意購買國債?

記者了解到,儲蓄國債的投資門檻較低,按年或一次性付息,利息收入免征個人所得稅。且相比理財產(chǎn)品,國債沒有風(fēng)險,因此一直是穩(wěn)健型投資者的“香餑餑”。“利率下行常態(tài)化,市民更愿意將錢放在一些風(fēng)險低、年限長的產(chǎn)品中,以鎖定長期收益。對于投資者來說,市場上保本保息的產(chǎn)品不多了,國債仍然是熱門投資理財產(chǎn)品之一。而且儲蓄國債擁有提前支取可以靠檔計息的優(yōu)勢,與目前多家銀行同檔的定期存款產(chǎn)品相比,仍有一定的優(yōu)勢。”揚州一家商業(yè)銀行理財經(jīng)理向記者表示,雖然國債利率有所下調(diào),但在與定期存款利率相差不大的情況下,并不會對市民的購買熱情造成大影響。

據(jù)財聯(lián)社報道,中南財大兼職教授譚浩俊對表示,近期國債受追捧主要有三個原因。首先居民對國債有很高的信任度,其次結(jié)合近期利率下調(diào)的趨勢,對比銀行存款,國債的收益率的接受率也較高。“其實,背后也反映出目前居民的投資渠道較少,股市的投資風(fēng)險也很高,因此國債的穩(wěn)定性受到追捧。”

“近年來儲蓄存款尤其是定期存款利率中樞下行明顯,儲蓄國債代表國家信用,能較好兼顧收益和流動性需求,導(dǎo)致部分投資者進行一定儲蓄替代,以多元化資產(chǎn)組合。此外,部分居民對未來存款利率下行仍有一定預(yù)期。”光大銀行金融市場部宏觀研究員周茂華表示。

責(zé)任編輯:王涵

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)