每經(jīng)記者 劉嘉魁 每經(jīng)編輯 張益銘 馬子卿

近期,你是否在銀行遇到過辦卡難、取現(xiàn)難、取現(xiàn)額度下調(diào)?以前銀行求著你辦卡開戶,但現(xiàn)在要辦張銀行卡卻不是那么容易的事。

一邊是眾人抱怨卡難辦、取錢被問用途,一邊卻是銀行員工大倒苦水。一位實習期月薪2000元的銀行柜員就表示,自己開了一張二類卡,竟被罰了7000元,原因是這張卡后來涉及9600元的電信詐騙款,“客戶17歲,監(jiān)護人陪同,開了各種證明,資料也齊全,開卡是為了存錢和綁定手機消費。”雖然這名柜員解釋稱,復印了客戶戶口本,居委會派出所也開了證明,流水監(jiān)測和電話回訪也做了,但仍然躲不過被扣罰。

為何現(xiàn)在在銀行取現(xiàn)金、辦銀行卡要被詢問用途?你可能不知道原因,但你一定知道日前緬北發(fā)生的事,且白所成等10名緬北電信網(wǎng)絡詐騙頭目被移交給中國時,引起了全網(wǎng)熱議。

近年來,電信網(wǎng)絡詐騙、跨境賭博等違法犯罪活動頻繁發(fā)生,銀行卡、賬戶等成為犯罪分子的工具。為了打擊這些犯罪活動,切斷資金鏈,銀行不得不加強對一線業(yè)務的管控,落實反賭反詐的各項要求。

“經(jīng)過倒查,如果(銀行業(yè)務人員)沒有做到盡職免責,卡住被騙資金,那么就會根據(jù)情況進行責任追究。”一家國有大行安姓業(yè)務主管對《每日經(jīng)濟新聞》記者(簡稱“每經(jīng)記者”)表示,擔責包括扣罰和處分兩種情況。

不過,每經(jīng)記者調(diào)查發(fā)現(xiàn),大多銀行要求提供詳細的用途佐證,也有個別銀行不問客戶取款用途。

“銀行詢問取款用途”頻上熱搜引爭議

“您好,請問您取這么多現(xiàn)金有什么急用?”

2月20日,許久未支取過大額現(xiàn)金的小德,因家中有事急需現(xiàn)金,于是來網(wǎng)點取現(xiàn)。

“超過5萬元的大額取現(xiàn)要先預約,今天給您登記,請您明天再來取。”銀行大堂經(jīng)理說。

次日,小德利用午休時間,急匆匆趕往銀行,想趁人少的時候,盡快辦理取現(xiàn),但又被柜員問及上述問題。

“我這打卡都要遲到了,你們昨天讓我預約,今天又要問我取錢干什么用,怎么這么多條條框框啊?”小德有些不滿,但更多的是疑惑。

“很抱歉,大額取現(xiàn)詢問用途是我們的規(guī)定,請您理解。”柜員有些無奈地解釋道。

“我說了,你就會信嗎?”小德有些哭笑不得。

圖片來源:新浪微博熱搜截圖

圖片來源:新浪微博熱搜截圖這樣的情景,每天都在銀行上演。“要是問用途,就說去隔壁銀行存,送我一桶油。”“親們,被銀行問取款用途怎么回答?看這一篇帖子就夠了。”網(wǎng)絡上不乏對這類現(xiàn)象的調(diào)侃和攻略。更有甚者,由一句詢問,演變?yōu)殂y行工作人員與客戶之間的矛盾甚至投訴。

社交平臺上關于取款用途的帖子 圖片來源:網(wǎng)絡截圖

社交平臺上關于取款用途的帖子 圖片來源:網(wǎng)絡截圖 此前,“男子故意1次取1元逼哭柜員”事件曾沖上熱搜第一,引發(fā)網(wǎng)友熱議。據(jù)媒體報道,浙江寧波一名男子去銀行取款2.5萬元,被銀行柜員追問取款的真實用途,否則就無法取款。

圖片來源:新浪微博熱搜截圖

圖片來源:新浪微博熱搜截圖他隨口回了一句:“我取錢坐公交車的。”這時柜員強調(diào)說:“銀行有規(guī)定,客戶取款時必須要說明用途,不然有問題的話,我是要被開除的。”

男子憤怒回懟:“那現(xiàn)在就開除你吧!”并且還稱他明天還要來取一塊錢,不把柜員開除是不會罷休。

據(jù)目擊者稱,工作人員詢問取款用途,是銀行規(guī)定職責范圍內(nèi)的事情,主要是防止受到詐騙。男子認為錢是自己的,取錢時還問這么多,有點不耐煩。最后男子看到工作人員委屈哭了,才把2.5萬元一起取出來。

柜臺支取涉賭涉詐資金,銀行柜員要擔責

上述事件中的銀行柜員委屈到哭,為啥他們即使受委屈也要追問取款用途呢?進一步來講,如果銀行柜員沒有識別出涉賭涉詐交易,支取涉賭涉詐資金,是否要擔責?

“當然要擔責了。辦卡都要擔責,何況涉及資金。比如快進快出的資金,柜員沒有發(fā)現(xiàn),沒有研判出來,肯定要承擔相應的責任。”一家國有大行安姓業(yè)務主管表示,如果客戶已經(jīng)到柜臺了,甚至系統(tǒng)已經(jīng)提示了,比如說是快進快出、短時間內(nèi)頻繁交易等,在這種情況下如果你還沒有做進一步的詢問調(diào)查核實,就支取現(xiàn)金的話,如果后續(xù)確實是涉案資金,就要擔責。

具體如何擔責?安主管舉例說,假如系統(tǒng)監(jiān)測到一筆快進快出可疑交易,并作出提示,但仍然被支取,若經(jīng)證實,這筆資金是被騙資金,那么就會通過業(yè)務流水等信息進行倒查,調(diào)取該筆業(yè)務辦理的錄音錄像,查看交易流程,研判過程是否到位,是否對資金流向進一步詢問核實,是否對可疑支取業(yè)務請示了業(yè)務主管等。

個人銀行業(yè)務柜臺 圖片來源:視覺中國

個人銀行業(yè)務柜臺 圖片來源:視覺中國“經(jīng)過倒查,如果沒有做到盡職免責,卡住這筆被騙資金,那么就會根據(jù)情況進行責任追究。”安主管進一步解釋說,擔責主要表現(xiàn)為兩種形式。

第一種情況是扣罰。安主管表示,雖然擔責是罕見情形,并沒有列為常規(guī)的考核指標,但它也會影響柜員的績效獎金考核。“如果造成的后果比較輕,就只是罰款,體現(xiàn)在績效工資中。我們行就有員工上個月被罰了一千元。”

第二種情況是“背處分”。“所謂能用錢解決的都是小事,如果后果嚴重,沒有做到盡職免責,那么還可能會背上處分。”安主管透露,若員工受到處分,那么整整一年的評優(yōu)資格都將被取消,甚至會影響晉升。“這還只是小處分,相比之下罰款都不算什么。”

關于銀行前臺業(yè)務涉案被扣罰,在網(wǎng)絡平臺上也引起了銀行人的共鳴。

“我開了一張二類卡,涉案了,被罰了7000元,涉詐金額9600元,客戶17歲,監(jiān)護人陪同,開了各種證明,資料也齊全。”某網(wǎng)絡平臺上有銀行員工分享經(jīng)歷,自己由于開出的銀行卡涉詐而被罰款。

“實習期一個月工資才2000元,被罰了7000元。”雖然這位銀行員工如此解釋,但仍然躲不過被扣罰。

記者通過網(wǎng)絡平臺聯(lián)系到該名發(fā)帖分享的銀行員工小沐(化名),證實了其扣罰案例的真實性。

“這是一張日限一萬元的二類卡,涉詐金額九千多元。”小沐仔細回憶了當時的情形,“是我實習期開的卡,都是根據(jù)當時我們會計教我的流程辦的。年滿十七歲的未成年人,監(jiān)護人攜帶戶口本身份證陪同,派出所開的辦卡證明、居委會開了證明;在辦這張卡之后兩個月內(nèi),我網(wǎng)點有老賬戶涉詐,因為我剛來不久,辦的卡不多,我還加班排查過流水,該賬戶交易很正常,系統(tǒng)也沒有提示任何異常風險,突然就涉詐了。”

“一年前誰會想到受限二類賬戶也會涉詐。”小沐無奈地感嘆道。

小沐還透露,這個案例不止他被罰,其所在的網(wǎng)點累計被罰1.4萬元。“聽說還有相關部門被罰,累計罰了2萬多元。”

可見,即使銀行員工在業(yè)務過程中做了大量涉案核查工作,但仍然不可能完全封堵風控漏洞,涉賭涉詐的“漏網(wǎng)之魚”防不勝防。銀行對盡職免責的理由審查嚴格,如果沒有過硬的理由,將遭到相當嚴厲的處罰。

各銀行對“擔責”認定標準不一,有銀行對大額快進快出剛性控制,全渠道管控限額

安主管所在的銀行,若前臺柜員沒有做到盡職免責,就支取了涉案資金,是要擔責的。其他銀行對擔責如何認定呢?

“如果柜員無視系統(tǒng)提醒而支取了涉案資金,首當其沖要被問責。”“宇宙行”某二級分行個金部負責人陳總告訴記者,銀行核心系統(tǒng)出現(xiàn)提醒是帶有日期的,柜員辦理業(yè)務日期和系統(tǒng)日期可以核對,如果情況屬實,柜員承擔主要責任。

“但一般系統(tǒng)提醒了的業(yè)務,從柜面支取可能性不大了。因為系統(tǒng)的提醒不止在柜面,后臺也有系統(tǒng),以灰名單和黑名單方式標記。后臺權(quán)限人員可以直接按名單管控,設置只收不付或者全渠道管控。”陳總分析道。

這家大行還對大額快進快出交易進行了嚴密監(jiān)測。據(jù)陳總介紹,目前該行系統(tǒng)對大額快進快出已經(jīng)剛性控制,“像當天大額進賬后馬上支出的,系統(tǒng)直接就是一個出現(xiàn)錯誤代碼的大動作。柜面、自助機、網(wǎng)銀等各個渠道都無法支出。”

陳總進一步解釋,內(nèi)控部將反洗錢系統(tǒng)貫穿到業(yè)務辦理全過程中。具體來看,前臺會有聯(lián)動提醒,個金部有“個金智能風控系統(tǒng)”,會出現(xiàn)名單標簽,可以設置只收不付或者全渠道管控。

“線上管控主要在我這兒,主要由省行網(wǎng)金部派發(fā)反洗錢管控工單,有兩種方式,一種是直接凍結(jié)網(wǎng)銀,還有一種是下調(diào)所有線上支付的額度,日累計和月累計支付限額都可以降成0。”

關于賬戶限額,陳總介紹道,該大行省行對高風險客戶的降額標準是日累計5000元,月累計10000元。“這我都嫌高,高風險我一般設置日累計1000元,月累計5000元。”

不過,也有銀行并未對前臺人員擔責作出硬性規(guī)定。

“如果柜員經(jīng)過核實了解,明確知道這筆資金是非法的,但還是辦理了業(yè)務,那么這種情況下才會被處罰。”某城商行網(wǎng)點業(yè)務主管告訴記者,在業(yè)務辦理過程中,都會核實取現(xiàn)的用途,但也存在客戶“隨口一說”的情況,無法核實真實用途。

可見,由于系統(tǒng)建設、科技力量、風控流程、業(yè)務邏輯的差異,各家銀行對于“前臺支取涉案資金要擔責”的標準認定和處罰流程亦有不同。

兩極分化:有銀行不問取款用途,有銀行則要求提供相應佐證

那么,銀行大額取現(xiàn),是否要提前預約?是否要提供用途說明?《每日經(jīng)濟新聞》記者實地走訪并致電全國各地區(qū)近20家銀行,了解到不同銀行對取現(xiàn)用途的詢問話術(shù)、尺度把控、登記方式各有不同。

記者實地走訪的西部地區(qū)多家銀行均表示,5萬元以上的大額取款要提前預約,不過對于用途說明,各家銀行的要求略有不同。“取現(xiàn)時在柜臺提供用途說明就可以。”某國有大行客戶經(jīng)理對記者表示。而有的銀行,在預約登記時就要說明具體用途。

類似地,工行北京分行某網(wǎng)點、北京銀行一支行、廣州銀行某分行工作人員均對記者表示,大額取現(xiàn)預約時就要說明用途。

招商銀行廣州荔灣支行則對大額取現(xiàn)用途嚴格審核。工作人員主動詢問了大額取現(xiàn)用途,表示預約時要登記。

在詢問過程中,工作人員審核較為仔細,記者表示取現(xiàn)用途為正常消費,但工作人員表示,“正常消費”并不能作為預約的用途,而是要提供更加具體的用途。

對于具體用途的審核,該銀行表現(xiàn)得尤為審慎和專業(yè)。例如,對“裝修消費”這一用途,工作人員提出了質(zhì)疑與詢問,表示裝修消費是否可以轉(zhuǎn)賬或匯款。“因為此類用途一般取現(xiàn)的情況比較少。如果確實是裝修用途,則要提供相應的裝修合同或其他佐證資料,方可預約取款。”

與上述銀行呈現(xiàn)鮮明對比的是,也有部分銀行對大額取現(xiàn)的用途審核較為寬松,可謂兩極分化。某大行上海浦東新區(qū)支行工作人員對記者表示,10萬元以上的大額取款需要預約,客戶帶好個人證件即可,不用說明用途。

某大型農(nóng)商行上海陸家嘴支行工作人員同樣對記者表示,大額取款的預約門檻為10萬元。“只要確保安全,帶好證件即可,不用說明用途。”但該行工作人員特別留意提醒記者,是否接到過不明電話?“謹防電信詐騙。只要是正常用途,就可以取。”

銀行落實反賭反詐要求,不同程度批量管控銀行卡

近年來,電信網(wǎng)絡詐騙、跨境賭博等違法犯罪活動頻繁發(fā)生,銀行卡、賬戶等成為犯罪分子的工具。為了打擊這些犯罪活動,切斷資金鏈,銀行不得不加強對一線業(yè)務的管控,落實反賭反詐的各項要求。這就導致了銀行一線業(yè)務的流程變得更加復雜,審核變得更加嚴格,客戶的體驗也受到了一定的影響。

為遏制電信網(wǎng)絡詐騙案件高發(fā)多發(fā)態(tài)勢,維護社會治安穩(wěn)定和人民群眾合法權(quán)益,2020年10月10日,國務院打擊治理電信網(wǎng)絡新型違法犯罪工作部際聯(lián)席會議召開,會議決定在全國范圍內(nèi)開展“斷卡”行動,嚴厲打擊整治非法開辦販賣電話卡銀行卡違法犯罪。

自“斷卡”行動開展以來,“辦卡難”“額度低”成為熱議話題。以前只需要帶著身份證就可以很快辦出一張轉(zhuǎn)賬額度“不菲”的銀行卡,現(xiàn)在甚至要帶著相關證明,經(jīng)過層層審核,才能辦出一張額度有限的銀行卡。

時至今日,辦卡還是那么“難”嗎?安主管介紹,現(xiàn)在辦卡依舊很麻煩。“由于反賭反詐要求,現(xiàn)在全國各地都在不同程度地批量管控卡片。”

記者從銀行了解到,就現(xiàn)實情況來看,反詐宣傳不可能傳達到所有人。而銀行辦理業(yè)務看似繁瑣的流程,卻有可能挽救一個個家庭。

有人說,“現(xiàn)在技術(shù)這么發(fā)達,銀行把犯罪分子涉及的賬戶全部凍結(jié)不就行了,何必搞得那么復雜?”而實際上,詐騙團伙分工明確、組織嚴密,防不勝防。

除了日常開戶、電子銀行和手機銀行開通、存取款和轉(zhuǎn)賬的風險把控,還有疑似賬戶的處置與風險解除等工作,銀行不得不耗費大量的人力在反賭反詐工作上。特別是一些老網(wǎng)點,存量客戶基數(shù)大,說不準會有人去買賣自己的賬戶。而這些風險賬戶需要銀行員工一筆筆去做核查,去做管控。

如果客戶認為自己的卡片和交易沒問題,提供了相關材料,銀行員工還要盡快給客戶解除限制。“現(xiàn)在我們非常忙,很多人的卡用不了,都來柜臺申請解除管控。外地的卡的話,還要聯(lián)系開戶行,看能不能解控。”安主管表示。

詢問客戶資金用途,不是為了自己的業(yè)績,也不是為了磨洋工,更不是為了“找茬”,而是為了客戶的利益。雖然客戶被騙是小概率事件,但是對銀行員工來說,這樣的事有可能發(fā)生在任何一個前來辦業(yè)務的客戶身上,他們必須按要求嚴格執(zhí)行。

安主管還舉了一個例子,一個2016年辦卡的客戶,去年11月份都在自己用卡,但12月份突然把卡賣了。當月,就有被騙幾萬元、30萬元、40萬元不等的資金,都從他的卡上進出。

“這些資金可能受超級網(wǎng)銀控制,很難追回。我們復盤發(fā)現(xiàn),被騙資金都是快進快出,一般都是一分鐘之內(nèi)轉(zhuǎn)入再轉(zhuǎn)出。最長的一筆資金只停留了3分半。”安主管講述道,銀行配合公安機關調(diào)查時發(fā)現(xiàn),涉案賬戶還關聯(lián)了很多一級、二級賬戶,比如一筆資金給ABC轉(zhuǎn)賬,A下面有好幾個子賬戶,每個子賬戶下面又關聯(lián)了好幾個賬戶,像細胞裂變一樣,所以資金很難追查。

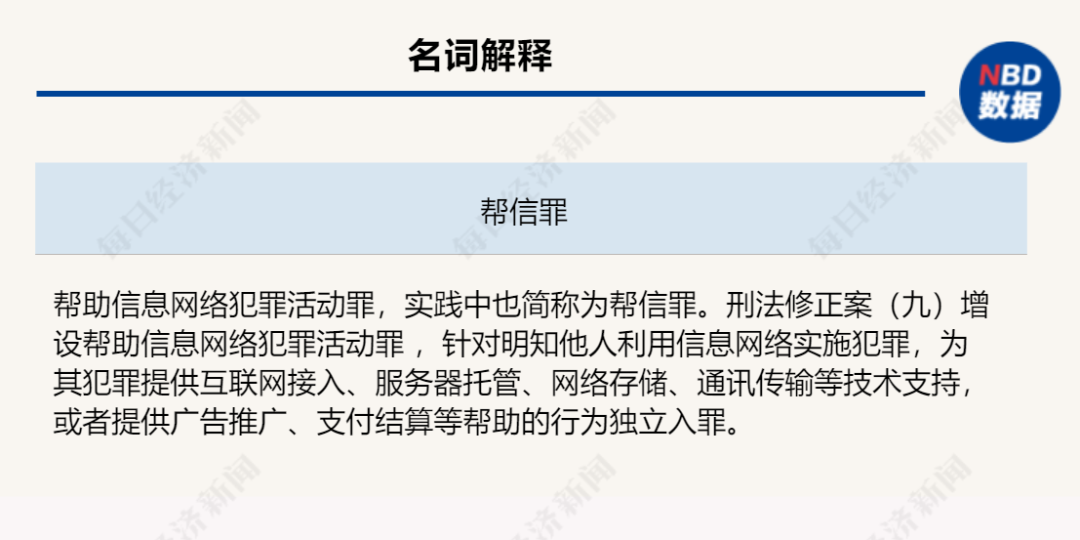

“幫信罪”已成我國第三大罪名,主要表現(xiàn)為非法買賣“兩卡”

據(jù)最高檢2022年發(fā)布的數(shù)據(jù),2020年10月“斷卡”行動以來,檢察機關起訴涉嫌幫助信息網(wǎng)絡犯罪活動罪(幫信罪)案件上漲較快,目前已成為各類刑事犯罪中起訴人數(shù)排名第三的罪名(前兩位分別是危險駕駛罪、盜竊罪)。

最高檢特別指出,在校學生涉案問題值得全社會關注。一些在校學生受老鄉(xiāng)、校園周邊不法分子蠱惑,出售、出租“兩卡”(手機卡和銀行卡),淪為“工具人”;也有在校園里招攬同學收購“兩卡”,發(fā)展為“卡商”的。如某大學學生涂某長期在校園內(nèi)外收購他人銀行卡,提供給不法分子使用,同時唆使其女友萬某(在校學生)向同學收購8套銀行卡后出售。這些銀行卡被用于實施電信網(wǎng)絡詐騙犯罪,21名被害人向銀行卡內(nèi)轉(zhuǎn)入被騙資金207萬余元。

“現(xiàn)在買賣卡片最嚴重的群體是學生、村民等。”安主管表示,這是因為這類用卡群體手中或持有之前辦的轉(zhuǎn)賬額度較高、又不常用的卡片。

不過,自從這類卡片被不法分子盯上之后,對其管控的措施也進行了升級。“以前辦的大額度的卡很吃香,但現(xiàn)在基本上對于之前辦理時轉(zhuǎn)賬額度高、后來一直沒有使用或者小額度交易比較多的卡片進行了后臺管控,可以說是‘應管盡管’。”安主管透露,當不法分子發(fā)現(xiàn)有些銀行卡網(wǎng)上轉(zhuǎn)賬限額被進一步管控之后,新的犯罪方式又出現(xiàn)了,回到了“取現(xiàn)金”的原始方式。

“以前是一車人拉過來辦卡,現(xiàn)在是一車人拉過來取錢。不法分子開始有團伙、有組織地取現(xiàn)金,并且不超過5萬元。”根據(jù)現(xiàn)金管理要求,不超過5萬元的現(xiàn)金,一般可以在銀行柜臺直接支取。“超過5萬元的話,核查得很嚴格,要提供證件,還要預約登記。”安主管表示。

對涉賭涉詐銀行卡管控的主要措施有哪些?

安主管表示,目前的主要管控措施是卡片額度和交易限額方面,還有前臺業(yè)務要加大審核力度,比如,在存取款環(huán)節(jié),增加問詢。“所以,其實客戶在存取款的時候被銀行前臺人員問詢用途是制度要求,目的是保護人民群眾財產(chǎn),希望大家能夠理解。”安主管表示,現(xiàn)在客戶對個人隱私保護的意識很強,但銀行一線員工肯定也要遵守制度規(guī)定。

“如果你見過一個普通工薪階層,所有的積蓄被騙走,坐在銀行的地上嚎啕大哭;或者一個病人好不容易湊來做手術(shù)的錢被騙光時,那絕望的眼神,就能理解了。”安主管說,如果銀行前臺人員多問一句,能幫助公安機關多確認一個詐騙人員,能把涉案資金剛好卡在這個環(huán)節(jié),能阻止客戶向詐騙團伙轉(zhuǎn)賬……那被騙的人資金就能多追回一點,多挽回一點損失。

如何核查涉案資金?

安主管表示,公安機關要求,涉案資金流向要倒查。“很多涉案資金,人都聯(lián)系不上了,只能根據(jù)流水走向、主要的交易渠道、跨行轉(zhuǎn)賬等,倒查上下游資金。”

制定差異化管理措施,銀行一線業(yè)務在升級

如前所述,記者經(jīng)過調(diào)查走訪,結(jié)合各家銀行一線業(yè)務開展情況和監(jiān)管要求,發(fā)現(xiàn)銀行在“外部反賭反詐、內(nèi)部加強案防”方面,主要有以下措施:

一是加強客戶識別和賬戶管控,對于開立或使用銀行賬戶、支付賬戶的客戶,進行有效的身份核驗和風險評估,防止賬戶被用于電信網(wǎng)絡詐騙活動。

二是建立異常賬戶和可疑交易監(jiān)測機制,對于存在異常開戶、拆分、隱匿過賬等規(guī)避監(jiān)管的情形,采取核查、延遲、限制、中止等必要的防范措施,及時報告有關部門。

圖片來源:每日經(jīng)濟新聞 劉國梅 攝

圖片來源:每日經(jīng)濟新聞 劉國梅 攝三是針對特定行業(yè)、特定地區(qū)和特定人群,制定差異化的管理措施,對于易產(chǎn)生大量現(xiàn)金交易的行業(yè),引導客戶使用非現(xiàn)金支付工具,對于客戶來自風險較高的行業(yè)或地區(qū),或者交易金額、頻率與客戶身份不符的情形,加強信息審核和風險提示,對于部分國家機關、國有企事業(yè)單位領導人員等,推動其報告一定金額以上的現(xiàn)金收入。

四是開展宣傳、教育、培訓,增強客戶和員工的反詐意識和能力,通過多種渠道和方式,普及金融知識和常見防詐手段,對非法買賣、出租、出借賬戶等行為進行警示,對預警發(fā)現(xiàn)的潛在受害人進行勸阻。

五是配合公安機關、監(jiān)管查凍扣,與公安部門建立有效的聯(lián)防聯(lián)控機制,對于公安機關依法決定采取的電信網(wǎng)絡詐騙涉案資金即時查詢、緊急止付、快速凍結(jié)、及時解凍和資金返還等措施,予以配合和執(zhí)行。

六是這些措施從源頭、過程和結(jié)果三個環(huán)節(jié),全面防范和打擊電信網(wǎng)絡詐騙活動,保護金融消費者的合法權(quán)益,維護了金融安全和社會穩(wěn)定。

封面圖片來源:每日經(jīng)濟新聞 劉國梅 攝

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)