界面新聞記者 | 張藝

界面新聞編輯 |

1

“鉆石大亨”李厚霖已許久未出現在公眾視野,如今其旗下有著I Do等鉆石品牌的七家公司正處于合并重整之中,相關品牌也存在易主的可能。

周大生(002867.SZ)12月22日公告,公司目前被選為恒信璽利實業股份有限公司(下稱“恒信璽利”)(832737.NQ)及六家子公司的重整投資人。

重整投資人將通過財務重組等方式幫助被重整企業恢復經營能力。這也意味著周大生將成為恒信璽利的“白衣騎士”,而知名鉆戒品牌I Do也或落入周大生囊中。

周大生有此意愿。公司當前主營超過80%為素金首飾業務。“我們還是想做好綜合品類,如果說能有機會加強鑲嵌業務,我們也要抓住。”周大生證券事務部人士對界面新聞表示。

李厚霖精心培育多年的鉆戒品牌I Do會“改嫁”他人嗎?

I Do母公司隕落

因于娛樂圈交集密切,李厚霖一度是風光無限的“鉆石大亨”。其掌舵的恒信璽利是國內最早進入鉆石行業的企業之一,旗下擁有HIERSUN(恒信)、I Do、ooh Dear三個鉆石品牌。其中2006年創立的I Do鉆戒品牌知名度較高,在婚慶珠寶市場有著一席之地。

多年來,李厚霖一直夢想著帶領恒信璽利IPO上市。

2015年,恒信璽利成功掛牌新三板,注冊資本2.11億元。但這不是終點。恒信璽利又于2016年1月備戰IPO,不過同年末,便主動叫停。公司將注冊地由北京變更至西藏拉薩曲水縣,企圖借助貧困縣IPO綠色通道來實現上市。

之后的三年,恒信璽利連續三次沖刺IPO,卻始終未能如愿。失望之下,2018年紅衫資本清倉退出,周大生接盤。

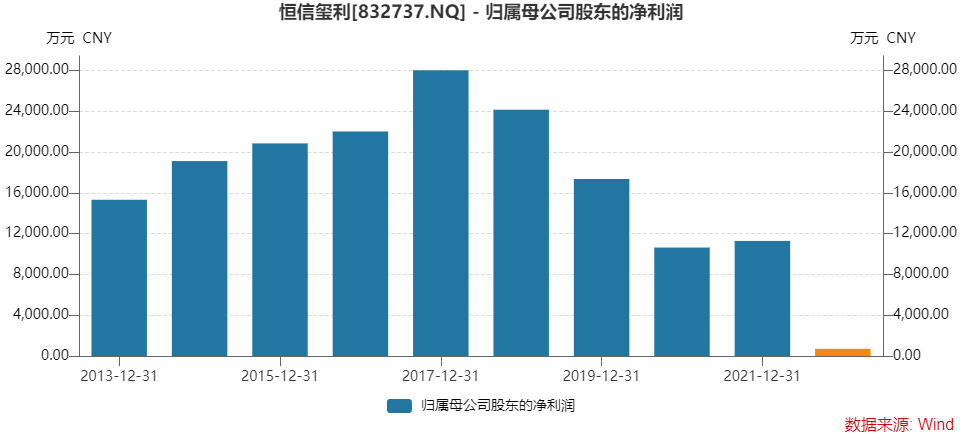

恒信璽利業績自2018年起開始下滑,到2022年更因經濟環境等原因業績加速墜落。

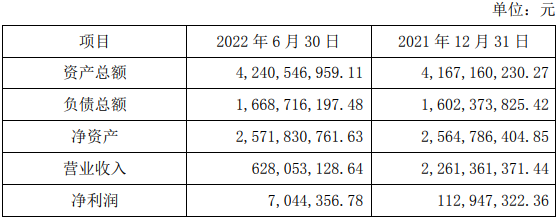

恒信璽利2021年營業收入22.61億元,實現凈利潤1.13億元。2022年上半年營業收入6.28億元,同比下降超過40%;同時凈利潤大降近90%至704.44萬元。

這一財務數據已與恒信璽利峰值相差甚遠。公司2017年凈利潤達2.80億元,并在2015年至2018年連續四年每年凈利潤均超過2億元。

截至2022年上半年末,恒信璽利總資產42.41億元,總負債16.69億元,凈資產為25.72億元。

在營銷方面,恒信璽利卻不吝投入。

- 2021年3月,演員張雨綺正式出任為I Do克拉定制代言人,并在李佳琦直播間共同帶貨10克拉鉆石。

- 同年12月,I Do簽下陳小春應采兒夫婦為品牌全球代言人。

- 2022年5月20日期間,I Do鉆戒又先后聯手劉畊宏夫婦、王者榮耀IP和綜藝《披荊斬棘》展開營銷。

恒信璽利相關財務數據

如此營銷難解困境。去年年中以來,黃金珠寶行業開始出現分化。在黃金需求和價格走高的同時,以鉆石為主的鑲嵌類則出現周期性調整,鉆石價格大跳水。

據全球最大的鉆石交易平臺Rapaport報價顯示,天然鉆石的整體價格從2022年中開始經歷了較為明顯的下滑。鉆石開采巨頭戴比爾斯今年上半年的鉆石毛坯產量下降2.16%,價格同比大降23%左右。

在恒信璽利的主營收入中,有超過90%的營收來自于鑲嵌飾品,素金飾品占比約6%,因而受到的沖擊更甚。

值得注意的是,2022年上半年末,恒信璽利賬上存貨還有高達31.81億元,比凈資產還多出約6億元。這部分存貨顯然更多的也是鉆石品類,在價格跳水的背景下,存貨將出現大幅貶值。

然而,從公開資料中并不能得知存貨貶值幾何,因為恒信璽利至此已不再披露財報了。今年5月4日,公司因未披露2022年年報而被強制停牌至今。

從同行財報可看出,鉆石企業的日子都不好過。A股上市的主打婚戒生意的迪阿股份(301177.SZ)業績“暴雷”,在去年凈利潤下滑超40%后,今年前三季度實現歸母凈利潤大降約90%,扣非歸母凈利潤虧損。

恒信璽利若想恢復盈利能力更難,昔日“鉆石大亨”差點成“老賴”。

7月14日,恒信璽利控股股東恒信正隆經貿有限責任公司及實控人及董事長李厚霖被納入失信被執行人。經公司協調,8月21日,公司實際控制人及董事長李厚霖被移出失信被執行人。

周大生成“白衣騎士”

恒信璽利的重整始于今年年初。

2022年底,北京艾貝利特服裝服飾有限公司向西藏自治區曲水縣人民法院(下稱“曲水法院”)申請對恒信璽利進行破產預重整。2023年1月5日,曲水法院決定對恒信璽利啟動預重整。

曲水法院于6月21日裁定受理恒信璽利重整申請,并于7月3日裁定恒信璽利及其六家境內子公司實質合并重整。同月,管理人啟動七家公司的重整投資人招募。

周大生近期收到《中選通知書》,公司在恒信等7家公司實質合并重整案重整投資人招募評選中勝出,成為其重整投資人。

在企業經營陷入困境之時,重整投資人扮演著重要角色。投資人需要制定合理的計劃和措施挽救被重整企業,通過重整草案對企業進行財務重組,幫助企業清償債務、恢復經營能力、實現可持續發展。

周大生表示,本次公司參與恒信等7家公司的破產重整符合公司戰略發展方向,對公司未來發展有一定意義。

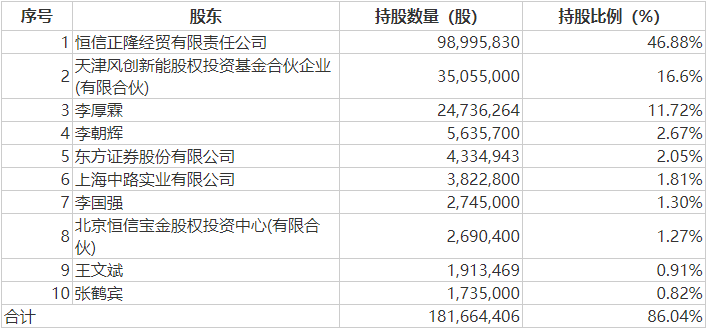

恒信璽利本就是周大生參股公司,這是周大生在2018年9月接盤紅衫資本所得。周大生及全資子公司深圳市寶通天下供應鏈有限公司通過天津風創新能股權投資基金合伙企業(有限合伙)間接持有恒信璽利16.6%的股份,為后者的第二大股東。

當時周大生受讓價格為4.04億元,對應恒信璽利估值24.34億元,對應每股價格11.51元。

而恒信璽利停牌前的收盤價已跌至0.70元/股,總市值1.50億元,是當時交易估值的約6%。

如果作為財務投資,周大生的這筆投資是血虧的。當初的4.04億元價格現在縮水至2,500萬元左右。

“他們(恒信璽利)在鉆石婚慶細分市場是一個做得比較好的企業,這也是最初買他們股份的一個很重要的原因。”周大生證券部人士對界面新聞稱,雙方主營業務相同,公司除了黃金之外,還有珠寶鑲嵌等業務,屬于同行業。

恒信璽利前十大股東

至于是否可能收購恒信璽利,將I Do品牌納入麾下,周大生證券部人士回應界面新聞,“(參與重整)也有管理層方面的考慮,之前公司就想要跟I Do品牌合作。這次有機會,看能不能實現。”她并表示,“(I Do)這個品牌是有聲量的,具體要看后續發展”。

不過上述人士還稱,目前只是招募確認,具體協議還沒出來。“還在做財務盡調,還沒簽任何有法律約束的協議,金額也未定。一切都還不確定,具體關注之后的公告。”

公告顯示,周大生尚未與管理人、恒信璽利簽署《重整投資協議》,后續《重整投資協議》等相關文件的簽訂及法院裁定等法律程序尚存在不確定性。

如簽署《重整投資協議》并履行上述協議還需公司經過董事會或股東大會審批,該等審批程序能否獲得通過尚存在不確定性。

“流程比較復雜,就算做好了重整投資協議,如果金額達到周大生上會的標準,還要過董事會或股東大會等。還要法院裁定,還要債權人會議的通過等。”周大生證券部人士稱。

企業進入重整階段,并不意味著已破產,但存在此風險。

按照恒信璽利《預重整決定書》所述,如預重整失敗,且屆時恒信璽利仍不能清償到期債務并且處于資不抵債的狀態,則恒信璽利存在自行申請或者由債權人申請進入破產清算程序的可能。

同時,若恒信璽利被法院宣告破產,則全國股轉公司將終止恒信璽利股票掛牌。

低位出手正當時

從周大生自身業務來看,其也希望借助恒信璽利擴大鉆石業務規模,保住優勢地位。

與以鉆石為主業的珠寶企業不同的是,主打素金飾品的周大生今年業績還在增長。

周大生前三季度實現營業收入124.94億元,同比增長39.81%;實現歸母凈利潤10.95億元,同比增長17.69%。

業績增長主要是黃金的功勞。周大生2023年前三季度公司全渠道黃金銷售量約65噸,增速約30%,已超過去年全年的全口徑黃金銷量。單三季度全渠道黃金銷售量約23噸,增速約11%。

素金首飾和鑲嵌首飾二者地位已對掉。

- 今年上半年周大生素金首飾營收占比已上升至超過80%。在2019年往前,這一業務占比還不足30%。

- 鑲嵌首飾在2018年占比還超過60%,今年上半年已降至6.51%的營收占比。

“目前看鉆石還是處于下滑現象,對第三季度業績也有所拖累。”周大生高管在投資者交流會上如是說。他還稱公司在第四季度有一系列鉆石營銷措施,希望保持住鉆石的相對優勢地位。同時也會有措施幫助加盟商降低鉆石庫存壓力。

該高管人士還稱,2019年加盟最高峰,鉆石對毛利貢獻占比近三分之一,到今年來看,鉆石對整體毛利貢獻占比已到個位數水平,預計后續影響會逐步減弱。

周大生并不想放棄鉆石這一市場。

“公司現在主要以黃金業務為主,但我們鉆石業務一直做得不錯。這兩年鑲嵌業務主要受終端需求影響,業績一般。但我們還是想做好綜合品類,如果說能有機會加強鑲嵌業務,我們也要抓住。”周大生證券部人士對界面新聞表示。

對于鉆石市場未來行情,上述證券部人士認為,黃金未來依然是主流,但鉆石這個品類也不能放,“不能因為這兩年市場不行就放掉”。

周大生正加速自營門店布局,更利于多品類業務的發展。

截至三季度末周大生終端門店數量4,831家,其中加盟門店4,521家,自營門店是310家,比年初增加了215家。

周大生11月期間又新增自營門店12家,較10月新增多出4家。單店投資區間在350萬元至674萬元之間,總投資金額超過5,000萬元。

在投資者交流會上,周大生高管表示,“第四季度會全力以赴力爭達成今年凈開店目標。”

二級市場上,周大生股價走勢震蕩,但相對平衡,年內還有8.84%的漲幅,最新收盤價15.27元/股,最新市值167億元。

11月初,周大生實控人周宗文、副董事長及副總經理周飛鳴提出了增持計劃,二人計劃在6個月內增持不低于2000萬元(含)公司股份。

總之,對恒信璽利重整或可補足周大生的鉆石業務,且當下正處于鉆石行情低位,此時出手或正是好時機。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)