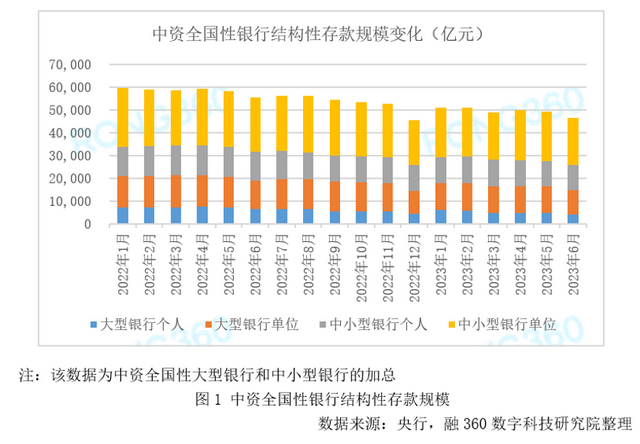

近期,多重因素作用下,結(jié)構(gòu)性存款在規(guī)模、收益率上雙雙回落。數(shù)據(jù)顯示,截至2023年6月末,中資全國性銀行結(jié)構(gòu)性存款余額環(huán)比下降5.49%。7月銀行發(fā)行的人民幣結(jié)構(gòu)性存款預(yù)期中間收益率環(huán)比下降5BP。

但市場熱度卻居高不下。記者注意到,近期不少上市公司密集購買結(jié)構(gòu)性存款產(chǎn)品。根據(jù)Choice數(shù)據(jù),截至8月10日,2023年上市公司委托理財規(guī)模(含預(yù)案、實施中,下同)為3624億元,其中結(jié)構(gòu)性存款的占比金額為2299億元,占比高達63%。

有業(yè)內(nèi)專家認為,上市公司購買結(jié)構(gòu)性存款具有一定合理性,不過結(jié)構(gòu)性存款受存款保險制度保護,擁有“保本”特性,且融資成本與投資結(jié)構(gòu)性存款收益間存在利差,應(yīng)警惕部分上市公司進行無風險套利。

規(guī)模、收益率遇冷

根據(jù)人民銀行公布的數(shù)據(jù),截至2023年6月末,中資全國性銀行結(jié)構(gòu)性存款余額為46551.63億元,環(huán)比下降5.49%,同比下降16.24%。

有業(yè)內(nèi)人士告訴記者,今年2月初隨著定期存款“搬家”、理財贖回潮等因素影響,結(jié)構(gòu)性存款在2月、4月曾有過小幅回彈。不過目前結(jié)構(gòu)性存款整體仍以下行為主。6月由于受到季末考核時點的影響,降幅更是進一步擴大。而且,結(jié)構(gòu)性存款余額早已進入下行周期。

2019年10月18日,銀保監(jiān)會發(fā)布《關(guān)于進一步規(guī)范商業(yè)銀行結(jié)構(gòu)性存款業(yè)務(wù)的通知》,結(jié)構(gòu)性存款規(guī)模迅速回落。2020年宏觀政策刺激力度加大下結(jié)構(gòu)性存款再次明顯上升,在當年4月一度達到12.1萬億元的高位。2020年3月央行下發(fā)《中國人民銀行關(guān)于加強存款利率管理的通知》,將結(jié)構(gòu)性存款保底收益率納入自律管理范圍。結(jié)構(gòu)性存款規(guī)模自此進入下行通道,目前僅為4.66億元,較2022年4月縮水將近一半。

規(guī)模持續(xù)壓降的同時,結(jié)構(gòu)性存款的收益率也不斷下滑。根據(jù)融360數(shù)字科技研究院數(shù)據(jù),2023年7月銀行發(fā)行的人民幣結(jié)構(gòu)性存款平均預(yù)期中間收益率為2.67%,環(huán)比下降5個基點,相較去年末共下降了12BP;平均預(yù)期最高收益率為3.14%,環(huán)比下降6個基點。

融360數(shù)字科技研究院分析師劉銀平對第一財經(jīng)記者表示,近幾年結(jié)構(gòu)性存款規(guī)模一直在壓降,今年收益率也持續(xù)走低,一方面是受監(jiān)管約束;另一方面是銀行自身降成本需要,6月份規(guī)模降幅擴大,主要是因為半年末結(jié)點銀行面臨考核,監(jiān)管方面對銀行結(jié)構(gòu)性存款規(guī)模占比有一定要求,過去每年6月、12月結(jié)構(gòu)性存款規(guī)模降幅都相對更大。未來結(jié)構(gòu)性存款規(guī)模、收益率仍有一定下降空間,降幅可能會有所放緩。

警惕上市公司資金空轉(zhuǎn)

雖然結(jié)構(gòu)性存款近期在規(guī)模、利率端雙雙遇冷,但仍是不少上市公司眼中的“香餑餑”。

最新一則公告來自河南新天地藥業(yè)有限公司(下稱“新天地”),該公司8月8日發(fā)布公告稱,同意使用最高額不超過7億元人民幣的暫時閑置募集資金購買投資期限為12個月以內(nèi)的保本型投資產(chǎn)品(包括但不限于結(jié)構(gòu)性存款、協(xié)定存款、通知存款、定期存款、大額存單等)。其中,已確定繼續(xù)使用暫時閑置募集資金購買結(jié)構(gòu)性存款合計5500萬元。

拉長時間線來看,該公司近2個月購買結(jié)構(gòu)性存款產(chǎn)品7次,合計購買金額超6億元。

新天地僅是上市公司購買結(jié)構(gòu)性存款的一個縮影。根據(jù)Choice數(shù)據(jù),截至8月10日,2023年上市公司委托理財規(guī)模為3624億元,其中結(jié)構(gòu)性存款的占比金額為2299億元,占比高達63%,較去年有一定提升。

央行上海總部發(fā)布的2023年一季度上海貨幣信貸運行情況也可印證這一趨勢。數(shù)據(jù)顯示,一季度人民幣境內(nèi)非金融企業(yè)結(jié)構(gòu)性存款增加555億元,同比多增73億元;大額存單和定期存款分別增加202億元和93億元,同比分別少增163億元和134億元。

為何上市公司熱衷購買結(jié)構(gòu)性存款?結(jié)構(gòu)性存款風險偏低、收益偏高的特性或是吸引上市公司“掃貨”的原因。有業(yè)內(nèi)人士分析,結(jié)構(gòu)性存款由“基本存款”和“衍生品”組成。其中存款部分是在銀行表內(nèi)統(tǒng)一核算,受保險條例保護。而衍生品則與匯率、指數(shù)等波動等掛鉤,滿足條件下可獲取超額收益。“對上市公司而言,這種產(chǎn)品設(shè)計進可攻,退可守。在靈活性、安全性上都有一定優(yōu)勢。”

劉銀平也指出,上市公司大多對資金的安全性及流動性要求較高,保本理財產(chǎn)品已經(jīng)退出,理財產(chǎn)品向凈值化轉(zhuǎn)型之后,產(chǎn)品凈值有一定波動性,尤其是經(jīng)歷去年的“破凈”潮之后,上市公司購買理財產(chǎn)品有所減少,而結(jié)構(gòu)性存款產(chǎn)品安全性較高,期限偏短,上市公司更加青睞。

不過也有機構(gòu)人士認為上市公司過多購買結(jié)構(gòu)性理財產(chǎn)品容易出現(xiàn)資金空轉(zhuǎn)的風險。

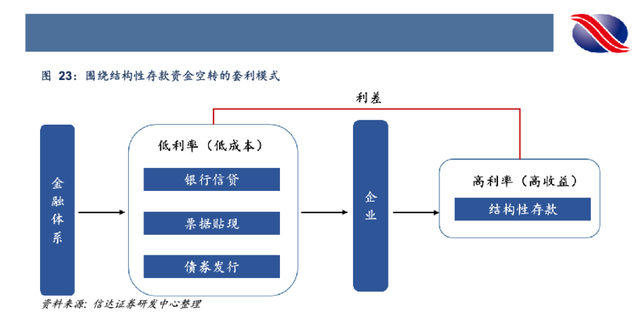

信達證券首席宏觀分析師解運亮指出,結(jié)構(gòu)性存款受存款保險制度保護,擁有“保本”特性,且融資成本與投資結(jié)構(gòu)性存款收益間存在利差,因此企業(yè)可以進行無風險套利。企業(yè)先通過低成本的銀行信貸、票據(jù)貼現(xiàn)、債券發(fā)行等渠道來獲取資金,獲得資金后將其投放在銀行的結(jié)構(gòu)性存款中以獲得較高收益。在此套利過程中,資金雖流向企業(yè)但并未幫助企業(yè)生產(chǎn)經(jīng)營,沒有真正流入實體經(jīng)濟,資金處于空轉(zhuǎn)狀態(tài)。

在投資者互動平臺上,也有投資者對上市公司熱衷購買理財、存款產(chǎn)品提出擔憂,希望公司更多將閑置資金用于分紅、擴大產(chǎn)能等方面。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)