意見領袖 | 王劍、孔祥、陳俊良

核心觀點

■ 銀行業理財登記托管中心發布《中國銀行業理財市場半年報告(2023年上)》

2023年上半年,全國共有225家銀行機構和30家理財公司累計新發理財產品1.52萬只,累計募集資金127.75萬億元。截至2023年6月末,全國共有265家銀行機構和30家理財公司有存續的理財產品,共存續產品3.71萬只,較年初增長6.88%;存續規模25.34萬億元。

■ 7月理財產品整體維持增長

普益數據顯示7月末理財產品總體存量規模26.31萬億元,同口徑下較上月增加1.54萬億元,環比提升6.23%(普益數據與前述理財登記托管中心統計的數據略有差異)。產品增長原因在于,一是二季度純債類產品受益于債券“小牛市”,有部分純債類產品年化做到5%以上,顯著超過業績基準,吸引持續資金募集;二是7月單月資產價格表現仍向好。根據我們模擬結果,7月份理財產品整體保持賺錢效應:現金管理類產品收益率上行16BP,純債類產品收益率上行36BP,“純債+非標”產品收益率上行32BP,“固收+”產品收益率上行50BP。整體上,股債混合配置的“固收+”近期賺錢效應明顯,而“純債+非標”保持了較高風險收益比。我們判斷三季度理財行業規模增長態勢較明朗。

■ 但不經意間銀行理財已被公募基金規模反超

根據理財登公布《中國銀行業理財市場2023年上半年報告》披露,截至2023年6月末,全國理財產品存續規模為25.34萬億元,同期公募基金資產凈值合計達27.69萬億元。

■ 理性看待公募與理財的PK

(1)客群有差異,公募更多元:同業理財被去杠桿后,銀行理財95%以上面向零售客戶(公募為主)和頭部企金客戶(定制為主),而公募基金中貨幣基金約一半(約6.0萬億元)、債券基金約8成(約6.5萬億元)主要面向機構客戶,尤其滿足銀行金市避稅和流動性管理需要。如果只針對零售客戶,兩者規模可能是24 vs 15萬億元,銀行理財優勢仍然顯著。(2)配置上“你中有我”:尤其考慮22年底債災后,出于流動性訴求,理財配基金意愿增強。盡管根據上半年報告,銀行理財配置公募基金不足9000億元,我們判斷考慮專戶后規模上限會更高。

■ 銀行理財下一輪發力機會在于:

(1)國有大行戰略性發力。考慮到表內資本充足率緊張,股份行2023年以來顯著“卷中收”擴理財,而國有大行理財加大回表,避險情緒顯著,需要下一階段產品設計和渠道營銷合力,加速存款轉化。(2)“固收+”產品線布局。當前銀行理財九成以上集中在固收類產品,隨著公允價值計量的產品增加,對利率波動敏感增強。而通過多元資產(未必是權益,可以是REITs、轉債、結構化產品等)騰挪,銀行理財收益表現長期更穩定。

報告正文

01

市場各類理財產品收益擬合情況

以組合管理的思路,我們擬合了主要類型銀行理財產品的業績表現。以2021年1月1日為基準日,采用貨幣基金指數、信用債指數、滬深300指數等組合擬合現金管理類、純債類、“純債+非標”、“固收+”理財產品收益情況。在經歷了2022年底的下跌沖擊后,開年以來,各類產品收益水平均有較好表現,理財投資客戶有一定賺錢效應。

7月我們模擬的相關產品收益情況體現為:現金管理類產品收益率上行0.16個百分點,純債類產品收益率上行0.36個百分點,“純債+非標”產品收益率上行0.32個百分點,“固收+”產品收益率上行0.5個百分點。

銀行理財產品基礎資產包括債券(以配置高等級信用債為主,利率債交易為輔)、權益(以通過委外投資為主)、非標資產(收益水平參考信托產品報價),附錄進一步整理相關基礎資產收益情況。

02

產品規模

7月理財產品存量規模26.31萬億元,環比提升6.23%

7月理財產品存量規模26.31萬億元,較上月增加1.54萬億元,環比提升6.23%;較去年7月下降3.75萬億元,同比下降12.46%。理財產品存量數量為38385個,環比上升1.06%,較去年7月同比上升6.55%。需要注意的是,普益口徑下的理財產品規模與理財登記托管中心有所差異,我們這里采用的是前者的統計結果。

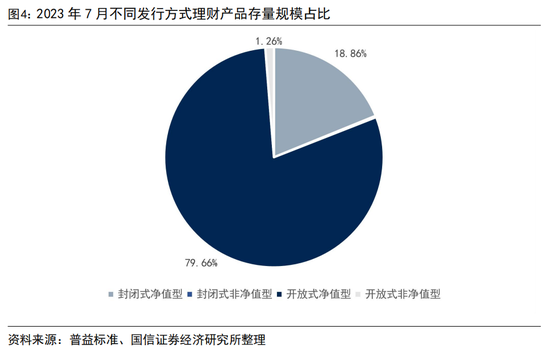

從發行方式來看,各類型產品規模占比保持穩定,封閉式凈值型、封閉式非凈值型、開放式凈值型與開放式非凈值型產品規模占比分別為18.86%、0.21%、79.66%、1.26%。

從投資性質來看,固定收益類理財產品保持優勢,數量占比85.25%,規模占比65.06%;現金管理類、混合類、權益類、商品及金融衍生品類規模占比分別為30.52%、3.22%、0.17%、0.15%。

03

產品發行概況

7月理財產品發行數量環比下降7.85%

2023年7月,新發行銀行理財產品共計3580個,環比下降7.85%,較去年7月同比上升31.96%;新發產品初始募集規模3070.65億元,環比下降6.53%,較去年7月同比下降11.37%。

從投資性質來看,新發固定收益類、混合類、權益類、商品及金融衍生品類產品數量占比分別為96.45%、2.43%、0.53%、0.59%;各類理財產品初始募集規模占比保持穩定,固定收益類、混合類、權益類產品初始募集規模占比分別為98.68%、1.06%、0.10%。

從發行方式來看,新發封閉式理財產品數量占比88.27%,固定期限定開型、每日開放型、最小持有期型分別占比4.75%、3.10%、1.76%。

7月新發封閉式凈值產品與開放式凈值型產品的初始募集規模占比分別為94.73%、5.27%。其中,新發封閉式凈值產品初始募集規模2908.94億元,環比下降5.17%,較去年7月同比提升2.63%;開放式凈值產品初始募集規模161.71億元,環比下降2.63%,較去年7月同比下降74.34%。

04

產品到期情況

7月理財產品到期數量環比下降16.26%

2023年7月,到期銀行理財產品共計1761個,環比下降16.26%,較去年7月同比下降6.08%。從投資性質來看,固定收益類產品占比96.71%,混合類產品占比2.78%。

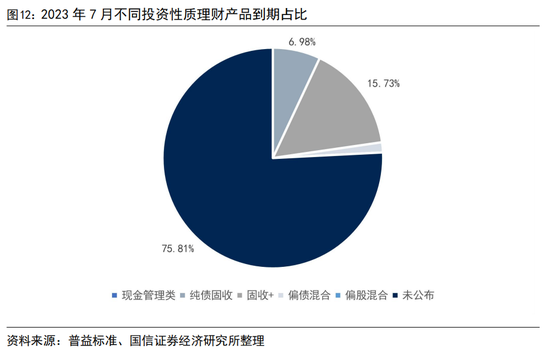

具體來看,理財產品純債固收理財產品占比6.98%,固收+理財產品占比15.73%,偏債混合理財產品占比1.48%(75.81%產品未公布投資子性質)。

05

政策與事件跟蹤

■ 《中國銀行業理財市場半年報告(2023年上)》發布

銀行業理財登記托管中心發布《中國銀行業理財市場半年報告(2023年上)》,對2023年上半年銀行業理財市場情況進行統計分析。2023年上半年,全國共有225家銀行機構和30家理財公司累計新發理財產品1.52萬只,累計募集資金127.75萬億元。截至2023年6月末,全國共有265家銀行機構和30家理財公司有存續的理財產品,共存續產品3.71萬只,較年初增長6.88%;存續規模25.34萬億元。

■ 陜西農信成為全國首家接入理財產品中央數據交換平臺的省聯社

7月14日,陜西農信順利通過銀行業理財登記托管中心現場驗收,成功實現與理財產品中央數據交換平臺對接上線,成為首家接入理財產品中央數據交換平臺的省級聯社。截至2023年7月14日,全部國有銀行、股份制銀行和31家理財公司均與交換平臺開展對接工作,其中34家已開展代銷業務,交換平臺累計交換金額超5000億元。

06

附錄:銀行理財配置主要資產收益表現情況

■ 7月滬深300指數、創業板指、上證50均上漲

2023年7月,滬深300指數上漲4.5%,漲跌幅環比提升3.3個百分點,較去年7月同比提升11.5個百分點;創業板指上漲1.0%,漲跌幅環比下降0.01個百分點,較去年7月同比上升6.0個百分點;上證50指數上漲6.5%,漲跌幅環比提升6.5個百分點,較去年7月同比上升15.2個百分點。

■ 7月中證全債指數及中證企業債指數均上漲

2023年7月中證企業債指數上漲0.4%,指數漲跌幅環比上升0.1個百分點,較去年7月同比下降0.3個百分點;中證全債指數上漲0.3%,指數漲跌幅環比下降0.2個百分點,較去年7月同比下降0.4個百分點。

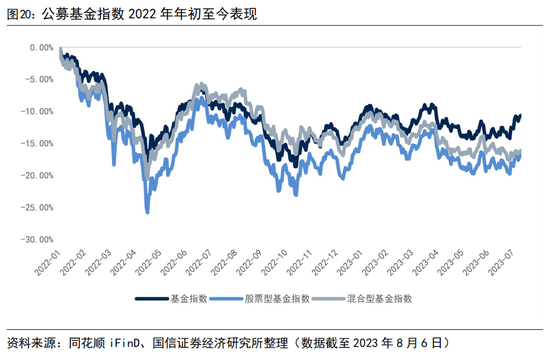

■ 7月基金指數、股票型基金指數上漲,混合型基金指數下跌

2023年7月基金指數上漲3.4%,漲跌幅環比提升2.7個百分點,較去年7月同比上升7.3個百分點,相較滬深300指數7月漲跌幅超額收益率-1.1%;股票型基金指數上漲1.5%,漲跌幅環比下降0.1個百分點,較去年7月同比提升5.8個百分點;混合型基金指數下跌0.8%,漲跌幅環比下降2.2個百分點,較去年7月同比上升1.2個百分點。

■ 7月各期限信托產品預期年收益率分化

2023年7月,1年期以下(含1年)產品預期年收益率5.38%,環比下降0.4個百分點,較去年7月同比提升0.16個百分點;1-2年(含)產品預期年收益率7.11%,環比提升0.08個百分點,較去年7月同比下降0.04個百分點;2-3年(含)產品預期年收益率6.4%,環比提升0.3個百分點,較去年7月同比下降0.81個百分點;3-5年(含)產品預期年收益率17.57%,環比下降2.43個百分點,較去年7月同比提升1.85個百分點;5年以上產品預期年收益率2.95%,環比下降3.08個百分點,較去年7月同比下降1.55個百分點。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。