轉自:上觀新聞

頂著港股白酒第一股光環的“拼湊”白酒公司珍酒李渡,終于在4月27日如愿上市,籍此號稱白酒教父的吳向東再收獲一個IPO及200多億市值。不過,對參與打新的投資者來說卻屬實有點慘,珍酒李渡上市首日就深度破發,收盤跌幅高達18%。

根據4月26日公告的配售結果,本次散戶打新基本是100%獲配,最終有10670名個人投資者成功申購,最高一人獲配476萬股,如果上市當天沒賣的話意味著浮虧800多萬元。另有109名機構投資者獲配,最高獲配5065萬股,當日浮虧8600多萬元。

4月17日珍酒李渡全球招股,彼時中國基金報就報道,按2022年凈利潤發行價區間對應估值在30-36倍市盈率,已經和茅臺、汾酒、老窖等在內的A股主流白酒公司在同一估值水平。但珍酒李渡業績下滑、毛利率墊底,跟前述酒企的成長性和盈利能力可謂“天上人間”。實際發行結果來看,果然最終10.82港元/股的發行價落在了區間下沿,且首日進一步擠水分,跌至8.88港元/股。

目前,破發的珍酒李渡最新市值290億港元,估值約25倍市盈率,結合公司成長性其實仍不算便宜,尤其在港股市場。

散戶打新人人有份

上市當天就“發套”

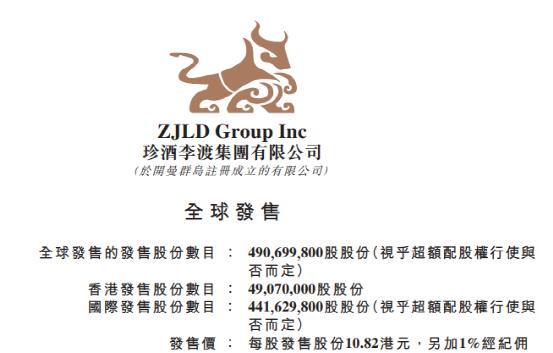

根據4月26日珍酒李渡公告的發行結果,發售價確定為每股10.82港元,接近此前計劃發行價區間10.78港元至12.98港元的下沿。如果超額配股權未獲行使(目前看大概率不會行使),經扣除包銷費用、傭金及其他可能費用后,估計全球發售所得款項凈額約為49.9億港元。

其中,面向散戶的“香港公開發售”,最終10670份申請認購合共9506萬股發售股份,約為香港公開發售項下初步可供認購股份總數4907萬股的約1.94倍。最終上述股份按比例分配給上述10670名申請人,也就是100%獲配,其中4794名申請人獲配一手發售股份。而獲配最多的個投資者申購1500萬股,最終獲配476萬股。

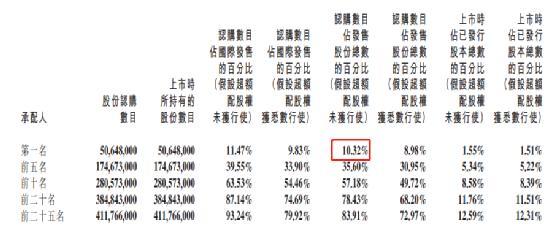

主要面向機構投資者的國際發售項下,則獲得了3.9倍的超額認購,最終分配給109名承配人,發售股份最終數目為4.42億股。其中金額最大的機構最終獲配5065萬股,如未觸發超額配售選擇權,獲配比例占到本次全球發售總數的約10.32%,耗資約5億港元。

不過,因本次IPO發行沒有引入穩定軍心的基石投資者,看上去熱鬧的申購背后實際上暗藏殺機,尤其散戶申購可謂“陽光普照”、人人有份。在4月26日晚進行的暗盤交易中,珍酒李渡就出現了5%的跌幅,這也給27日的正式交易帶來較差的預期。

但沒想到的是,4月27日一開盤,市場心態就崩了,珍酒李渡直接低開16.8%,報9港元。隨后公司股價維持窄幅震蕩,到下午接近收盤,還來了一波小幅跳水,收盤珍酒李渡最終報8.88港元,跌幅達17.93%,跌幅居港股全市場跌幅前五位。珍酒李渡當天市值便蒸發約63億港元,超過了本次的募資金額。

因為當天的換手率僅3.4%,加上開盤深度破發后基本沒有拉高的機會,意味著參與打新的一萬多名投資者絕大部分深度被套。如按收盤價計,一手虧損大約380多港元,最高獲配476萬股的個人投資者虧損金額超過港幣900萬元,人民幣超過800萬元。而最高獲配5000多萬股的機構,虧損金額接近1億港幣,折合人民幣8600多萬元。

除了參與打新的投資者,更受傷的可能是上市前多次參與融資的私募巨頭KKR。

資料顯示,2021年11月及2022年6月,KKR通過Zest Holdings分別斥資3億美元和5億美元投資珍酒李渡,最后一次融資估值近50億美元,約合340億元人民幣。如今珍酒李渡最新市值290億港元,約合人民幣約256億元。時隔一年,珍酒李渡估值反而深度倒掛。這樣,此次發行后KKR通過Zest Holdings持有珍酒李渡占總股本13.78%的股份,市值約為40億港元,浮虧超過20億港元。

成長性和盈利能力較弱

破發后估值仍不便宜

珍酒李渡上市首日就深度破發,實際上也并非完全是預期之外。

在4月17日珍酒李渡開啟全球招股時,中國基金報就報道,在沒有啟動超額配授權情況下,珍酒李渡發行后股本將來到32.71億股,發行后市值約352億港元-424億港元,對比2022年凈利潤人民幣10.3億元,市盈率在30-36倍區間。而這一估值水平與目前A股上市白酒股估值中位數已大致相當。

彼時中國基金報記者根據東財choice數據進行統計,A股白酒股動態市盈率中位數就是30多倍,包括舍得、茅臺、汾酒、老窖、迎駕貢酒、酒鬼酒等。但是,珍酒李渡來到的是流動性折價、沒有白酒公司作參考坐標的港股市場,且公司的成長性和盈利能力較差,如何能撐得起最高36倍的市盈率?

果不其然,實際的結果來看,公司發行價和市盈率來到了發行區間下沿,而且上市首日就大幅破發進一步擠水分。根據27日收盤后的市值計算,珍酒李渡的估值已經來到了2022年凈利潤約25倍市盈率。但這樣的估值對比A股主流白酒,是不是就便宜了?未必!

除了看價格和估值本身,更重要的是成長性和盈利能力。

珍酒李渡實際上成立才兩年,是一個“拼湊”出來的公司,由號稱“白酒教父”的吳向東在2021年底成立,他把四個品牌打包組合,包括珍酒、李渡酒、湘窖和開口笑,并取了前兩個品牌名字作為公司的名字。

成長性來看,近兩年珍酒李渡凈利潤停滯不前,營收貢獻占比八成的珍酒和李渡酒銷量都明顯下滑。盈利能力來看,公司在白酒企業中偏低,接近墊底,其2022年毛利率約55%,凈利率只有不到18%,而A股20家上市白酒股毛利率中位數在74%、凈利率中位數在26%(均為2022年三季報數據),更不要說以茅廬五為代表的一線白酒公司。

對于珍酒李渡后續發展,還需要跟蹤的一個指標就是產能消化能力。根據發行公告,本次募集資金的一大半即27.44億港元“將于未來五年為生產設施的建設及發展提供資金,從而逐步提升白酒產能”。

但近三年數據來看,公司產能利用率只有珍酒相對飽和,其他三個品牌產能利用率并不高。2020年到2022年,李渡酒的產能利用率是87.4%、86.1%和86.7%,基本在87%附近保持徘徊;湘窖和開口笑產能利用率更是只有72.1%、53%和64.7%,逐年持續下滑,處于遠不飽和狀態。

責任編輯:張海營

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)