文/意見領袖專欄作家 蔣飛、李相龍

根據奧肯定律,通貨膨脹與產出缺口存在一種交替關系。當實際產出持續超過潛在產出水平的時候,廠商對勞動力的需求增加,從而造成失業率的下降和工資水平的上升,進而造成全面的價格水平上升。實際上通貨膨脹形成的因素較為復雜,貨幣供應、產出缺口等因素對通脹周期趨勢都有較顯著的影響。我們先通過生產函數法和消除趨勢法測算產出缺口,并與歷史通脹分段討論。

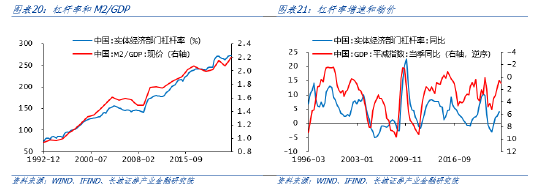

2012年以來我國產出缺口一直相對較低,反映出我國需求相對不足的癥狀,預示著我國物價同比中樞可能持續下降。實際上我國貨幣供應較為充裕,M2/GDP持續上升,卻并未推高通脹,我們認為這是由于貨幣高增速在一定程度上因儲蓄意愿較高、投融資體制效率較低等因素并未提高產出缺口,其實也是反映出貨幣的產出效果逐漸變差。

我們認為從改革開放以來中國產出缺口和通貨膨脹所顯示的中國經濟長周期已經進入第三輪,這一輪周期是從2015年開啟,截至目前還未結束。由于貨幣供給增速還在上升,但產出缺口已經持續為負,且物價存在一定的通縮陰影,反映出經濟體制的弊端之重。當前我國投資比例過高,這一方面會造成經濟資源的浪費,投資品產能利用率和投資回報率持續降低;另一方面也會對消費形成擠壓,進一步加劇有效需求不足。國內或需進一步推進實質性改革,煥發民營經濟活力,提高市場效率。

1.產出缺口測算

根據奧肯定律,通貨膨脹與產出缺口存在一種交替關系。當實際產出持續超過潛在產出水平的時候,廠商對勞動力的需求增加,從而造成失業率的下降和工資水平的上升,進而造成全面的價格水平上升。實際上通貨膨脹形成的因素較為復雜,貨幣供應、產出缺口等因素對通脹周期趨勢都有較顯著的影響。

從CPI角度來看,我國通脹在近十年一直處于3%以下的相對低位,而GDP平減指數也處于5%以下的低波動區間。本文我們在前期《中國潛在經濟增速初探》《M2/GDP的新形勢:或將持續上升》的基礎上,定性探討產出缺口以及M2/GDP缺口與通脹水平的關聯度。

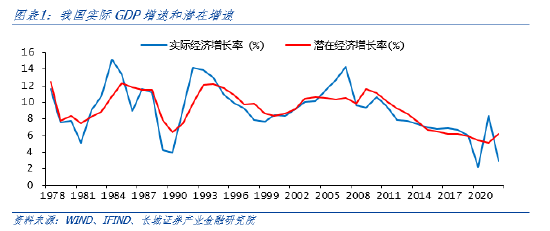

產出缺口是指現實產出與潛在產出的差值占潛在產出的比率。經濟學中對產出缺口有較多的估計方法,其中一種即為生產函數法,利用生產函數計算潛在產出增速,進一步求產出缺口。我們在前期報告《中國潛在經濟增速初探》中利用柯布-道格拉斯生產函數對中國潛在經濟增長率進行了估算和預測。可以看出歷史上實際GDP同比增速圍繞潛在GDP增速上下波動,兩者差值可以大致顯示當時經濟運行狀況。比如當實際經濟增速高于潛在增速往往表示經濟“過熱”,此時大概率下會發生通貨膨脹。本文我們在前期測算的潛在GDP增長率基礎上,推算潛在產出Y(p),其與實際產出Y(r)之間的差額可以大致衡量產出缺口(產出缺口比率[Y(r)-Y(p)]/Y(p)定量表示產出缺口),下文我們將生產函數法產出缺口簡稱為生產法缺口。

除了上述的生產函數法,另外一種應用較為廣泛、操作也相對簡便的是消除趨勢法。我們對不變價GDP時間序列(即Y(r))進行計量處理(一般采用HP濾波法)可以剝離出其趨勢成分和周期成分,這一趨勢成分即是潛在GDP(即Y(p)),其與實際GDP之間的差額可以大致衡量產出缺口(本文用產出缺口比率[Y(r)-Y(p)]/Y(p)定量表示產出缺口)。HP濾波的使用最重要的是平滑因子的選擇,一般情況下年度數據使用100作為平滑因子;對于不變價GDP,以1978年為基期,以不變價GDP同比增速倒推得實際GDP。我們會看到濾波方法存在一個缺陷,即潛在產出和產出缺口在樣本初期存在較大偏差。將平滑因子調低至25,樣本初期偏差明顯減小,其余年份兩種平滑因子下的產出缺口相差不大,由此來看選擇平滑因子25比較符合實際,下文我們將HP濾波法產出缺口簡稱為濾波法缺口。

對比生產函數法產出缺口與消除趨勢法產出缺口,其整體走勢較為一致,基本可以反映出1978-2022年我國現實經濟的運行狀況。在經濟周期的低谷時期(1981年左右,1990年左右,2002年左右)產出缺口都達到階段性負的最大值,在經濟周期的峰谷時期(1985年、1995年、2006年),產出缺口達到較高水平;另外,近十年以來產出缺口整體收窄,表明實際經濟增速逐漸穩定下來。不過2009年生產法缺口高位回落但仍位于零以上,而濾波法缺口落至零以下,顯示經濟危機造成的急劇變化在統計上的差異。

2.產出缺口和通貨膨脹

作為反映社會總供求狀況的“晴雨表”,物價也是觀察經濟運行狀況的重要方面。當貨幣的現實購買力大于產出供給,導致貨幣貶值,而引起的一段時間內物價持續而普遍的上漲現象,被稱為通貨膨脹,其實質是社會總需求大于社會總供給。相反的,通貨緊縮是指貨幣供應少于流通領域對貨幣的實際需求而引起的貨幣升值,從而引起的商品和勞務的貨幣價格總水平的持續下跌現象,包括物價水平、貨幣供應量和經濟增長率三者同時持續下降。從定義來看,物價很多時候是一種貨幣現象,因此單純的價格上漲并不能完全指向經濟“過熱”,將其與產出缺口結合起來對經濟狀態的指向更加準確。如果通脹反映出了經濟過熱,那大概率要出現貨幣政策收縮。下文我們將兩種方法的產出缺口與我國通脹周期歷史對照,并對當前經濟狀態進行分析。

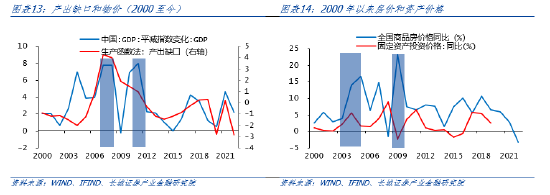

衡量物價的常用指標有CPI、PPI、GDP平減指數等。居民消費價格指數(CPI)和工業生產者出廠價格指數(PPI),分別反映某一時期消費和生產領域價格變動情況,GDP平減指數則反映了全社會物價總水平的變動情況。縱觀1978年以來我國三種物價走勢基本一致,個別年份會出現CPI與PPI走勢的背離,GDP平減指數會綜合CPI與PPI的變動。我們認為GDP平減指數可以較好地指示物價。

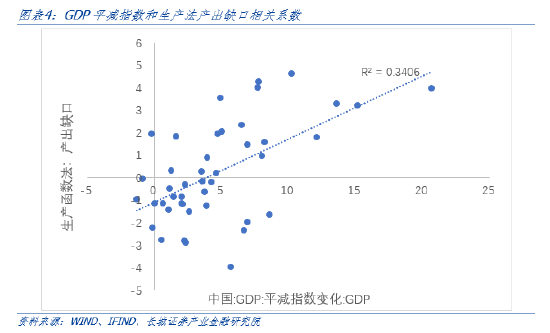

我們將兩種產出缺口與價格對比,無論從走勢上看,還是線性回歸結果,生產法缺口對物價的指示都更加敏感。生產法缺口與GDP平減指數更加接近,1985年、1995年、2007年左右物價的峰值與生產法缺口的峰值有較好的同步性。如果直接將GDP平減指數與生產法缺口/濾波法缺口分別做簡單的散點圖,從線性回歸的結果來看,通脹對生產法缺口的反應更加敏感。

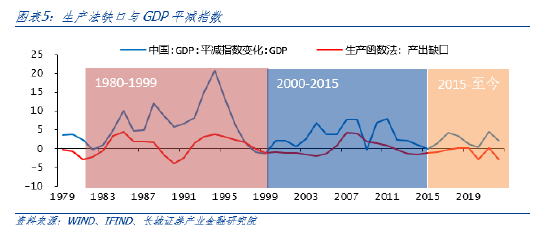

正如GDP平減指數與產出缺口所表現的歷史經濟周期,從1980年至今可大致分為三個周期(這一點與《中國貨幣高增長為何不引起高通脹?》略有不同):第一輪周期是1980-1999年。改革開放初期,市場經濟初步建立,我國重工業、輕工業加快發展,國內需求旺盛,物價波動較大,中樞相對較高;第二輪周期是2000年-2015年。加入WTO之后,依賴出口型經濟模式,我國工業和房地產加快發展,經濟繁榮發展,物價波幅減緩;第三輪是2015年至今。人均GDP達到1.2萬美元左右,經濟正處于轉型升級的關鍵時期,發展模式將從粗放式向精細化轉變,從以投資為主向創新為主轉變,長期需求與供給錯配,物價同比中樞進一步降低。下文我們進一步對三個周期進行分析。

2.1 1980-2000 “短缺經濟”時期

自從1978年十一屆三中全會確定了改革開放作為基本國策,我國經濟進入到熱火朝天的現代化建設中。1980年至1999年我國GDP平均增速為9.87%,全社會固定資產投資平均增速為21.17%,GDP平減指數年平均增速為6.45%,整體社會總需求表現出高速增長狀態。此時我國表現出“短缺經濟”特征,國內需求較為旺盛。由于工業生產基礎仍然薄弱,工業發展的首要任務是擴大規模,改變大部分商品短缺的狀態,滿足國內日益增長的物質文化需求(李曉華和沈繼樓,2022)[1]。到1996年,我國商品市場基本告別短缺狀態。

根據產出缺口和通貨膨脹之間的關系,這二十年時間大致可以分為兩個階段:第一階段是1980年至1990年。此時正處于價格改革時期,市場機制的調節作用越來越大,國民經濟主要是賣方市場主導。張成思(2009)[2]指出,價格改革后大部分商品和生產要素價格放開,推動農業、工業原料成本上升,疊加固定資產投資規模過大引起社會總需求過旺,工資性收入增長超過勞動生產率提高進一步拉動成本上升,伴隨著基建規模、社會消費需求擴大,貨幣信貸投放急劇擴張,導致通貨膨脹加劇。1984年-1986年貸款同比開始大幅躍升,維持在30%左右的高位,資本形成總額占GDP比重有所上升。1985年我國GDP平減指數升至10.2%,CPI和PPI分別在8.7%和9.3%的高位,而產出缺口也達到4.6%的階段性高位,指向經濟出現過熱現象。

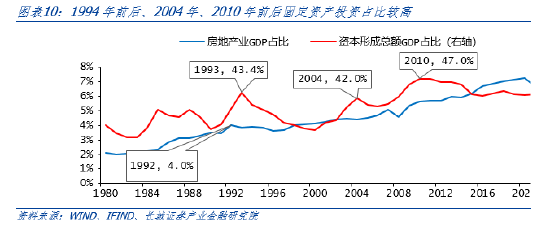

第二階段是1991年至1999年。此時正處于商品房市場化改革時期,房地產熱逐漸興起,帶動投資、信貸過熱。1991年底,為了搞活國有大中型企業,國務院發布20條重要措施,包括進一步下調利率,此后信貸投放再次較快增長。1992年房地產改革全面啟動,以海南為代表的房地產泡沫代表了此時的經濟過熱程度。房地產業業GDP占比在1992年以后維持在4%左右的相對高位,資本形成總額占GDP比重在1993年達到43.3%的階段性高位。這期間通脹再次走高,1993-1995年CPI與PPI重新上升至兩位數的高位,而產出缺口在1994年達到4%的階段性高點。

隨著1998年亞洲金融危機的爆發,高通脹時期結束,我國進入通縮狀態。為了開啟新一輪經濟發展,我國謀求更大的改革開放。

2.2 2000-2015 “繁榮經濟”階段

自從2001年中國加入WTO確定了出口拉動型經濟模式之后,我國經濟進入供需兩旺的快車道。2000年至2015年我國GDP平均增速為9.61%,固定資產投資平均增速為21.58%,GDP平減指數年平均增速為3.62%。一方面大量出口賺取外匯收入,造成國內收入和貨幣供給的高增;另一方面我國城鎮化進程不斷推進,商品房開啟長周期增長模式,消費質量和結構逐漸升級。我國出口金額從2000年的2492億美元升至2015年的22735億美元,增長超過9倍;汽車產量從2000年的218萬輛增長到2015年的2484萬輛,增長超過11倍;商品房銷售面積從2000年的1.7億平方米增長至2015年的12.8億平方米,增長7.6倍。居民的商品需求得到了極大的滿足,工業生產能力得到了極大的增長,并被譽為“世界工廠”。

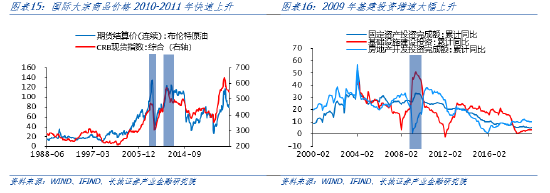

這一階段產出缺口表現為持續時間較長、幅度較大的擴大過程,主要是從2005年開始到2014年結束。2008年之前的產出缺口擴張,主要是出口大幅增長帶動外向型工業投資需求的高漲,以及房地產快速增長帶動上游產業鏈投資需求的高漲。2004年開啟的資本市場五朵金花(煤炭、汽車、電力、銀行與鋼鐵)反映出當時的經濟狀況。而物價的高企是從2004年開始,剔除2009年因經濟危機造成的短暫價格回落,直到2015年才見底。之所以在2004年就率先高企,主要原因是過去三年糧食的連續減產造成的食品價格漲價造成的。之后因需求的快速擴張,產出缺口逐年上升,物價居高不下,造成了中國歷史上少有的高通脹時期。

2009年之后的產出缺口擴張,主要是“四萬億”投資計劃帶動的。2009年固定資產投資完成額、基建投資完成額分別同比+30.4%和42.2%,而資本形成占GDP比重在2010、2011年站上了47%的歷史高位。這一時期產出缺口仍在零以上,但已出現收窄趨勢,CPI同比達到階段性高點之后快速回落,PPI同比甚至出現了連續五年的通縮狀態,產能過剩的跡象越加明顯。

為了解決產能過剩帶來的影響,我國從2013年就開啟了“供給側改革”。雖然工業產能出現了大幅的減少,但債務并未隨之下降。我國經濟還是不可避免地進入到“過剩經濟”。

2.3 2015-至今 “過剩經濟”時期

自從2013年中國宏觀杠桿率超過185%之后,我國經濟就已經進入債務拖累型發展模式中。中國金融論壇課題組(2016)指出,我國宏觀杠桿率已超過有利于經濟增長的拐點值,繼續加杠桿的邊際收益下降,邊際風險上升。2015年至今我國GDP平均增速為5.9%,固定資產投資平均增速為6.19%,GDP平減指數年平均增速為2.24%,整體社會進入到長期需求不足的狀態。

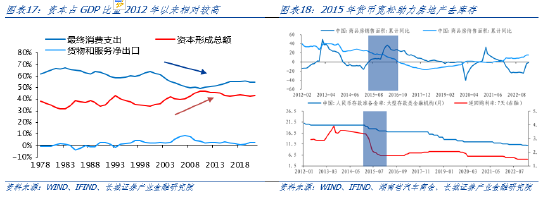

“四萬億計劃”帶來產能過剩、低效投資等負面效果已經在這一階段前期集中表現,PPI開啟從2012年長達5年的持續負增。產能利用率相對較低。雖然從2013年開啟供給側改革化解了部分工業產能過剩的問題。但2015年開啟的房地產去庫存政策又促使居民杠桿率快速的大幅上揚,造成了當下消費傾向下降、儲蓄意愿抬升的需求不足狀態。這一階段資本形成額占GDP比重從2000年的低點33.7%上升至2012年的最高47%,之后一直維持在43%的相對高位,對消費支出形成擠壓。再疊加三年疫情沖擊,居民和企業資產負債表受損,供給過剩問題逐漸顯現。其中工業企業和房地產的供給過剩問題較為突出:2023年3月我國工業產能利用率74.3%,明顯低于過去十年均值的75.6%;同期商品房待售面積累計同比15.4%,重新上升到2016年以來的高點。實際上以房地產施工+新開工-竣工衡量的房地產廣義庫存2021年就達到歷史高點的107.3億平方米,2022年末才小幅下降至93.9億平方米,這對于2022年13.6億平方米的商品房銷售面積來看仍然是相對過剩。

從物價和產出缺口角度看,2015年之后產出缺口相對較低,多數時間在零以下,反映出需求相對不足的特征。而物價雖然階段性出現了抬升,但中樞水平已經與前兩輪大周期相比已經明顯下降,并且結構上分化顯著,近期表現出較為明顯的PPI通縮跡象。2018年之前由于供給側改革造成工業品產能的收縮,同時房地產去庫存啟動的新一輪需求擴張,產出缺口和物價指數均明顯上升。不過2016-2017年只有工業品價格表現突出,消費品價格表現平穩,這是1996年以來首次出現PPI同比和CPI同比的背離。

2018年之后不僅僅產出缺口逐漸轉負,經濟基本面也具有較大的下行壓力。正如我們在《中國人口或將過歷史峰值》所述,出生人口、城鎮化進程、居民消費傾向、利率/住房和汽車銷售都呈現出趨勢性下降的態勢,CPI房租同比和全國商品房銷售價格同比在2018年之后發生了嚴重的背離,即使疫情過后也未有明顯改變。中國目前已經度過了人口大周期頂峰和房地產大周期頂峰,在債務周期的作用下,高杠桿的負反饋已經顯現在居民的消費和民營企業的投資上。政府繼續實施積極的貨幣政策和財政政策,自2012年以來我國財政均出現赤字,但產出缺口仍然較低甚至為負,物價通縮的陰影依然存在。

3.貨幣供給和通貨膨脹

從上一部分的分析我們可以看出,2012年以來我國產出缺口一直相對較低,基本維持在零以下,反映出我國需求相對不足的癥狀,預示著我國物價可能存在一定的通縮陰影。也正如《中國貨幣高增長為何不引起高通脹?》和《M2/GDP的新形勢:或將持續上升》所述,我國貨幣高增速在一定程度上因儲蓄意愿較高、投融資體制效率較低等因素并未提高產出缺口,也就未推高通脹,其實也是反映出貨幣的產出效果逐漸變差。

隨著M2/GDP提高,我國實體經濟部門宏觀杠桿率也在提升,2022年升至273.2%的高位。觀察歷史數據,宏觀杠桿率與物價之間存在較明顯的負相關關系,杠桿率增速放緩時物價漲幅較大,杠桿率快速上升時物價反而下行。究其原因,經濟中的私人部門已經因高債務而持續性變差,目前經濟已經不再是債務推動型的經濟擴張時期,而是債務縮減型的經濟收縮時期。雖然政府部門以及國有企業部門正在加杠桿,但私人部門更愿縮減債務,消費和投資意愿依然較低。

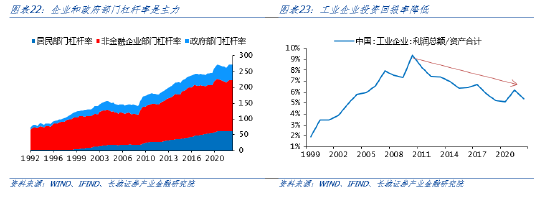

而與此同時,我國仍在加大投資力度,既要求提高投資增速又加大政府投資。實際上我國投資比例已經過高,這一方面會造成經濟資源的浪費,投資品產能利用率和投資回報率持續降低就是證據之一;另一方面也會對消費形成擠壓,進一步加劇有效需求不足。我們用工業企業利潤總額占資產比重大致衡量投資回報率,從2010年的最高9.3%降至2022年的5.4%,投資回報率持續回落。當前我國資本占GDP比重依然偏高,消費支出占比僅54.5%(2021年),遠低于我國80年代的高點64%,也遠低于歐美日韓等發達國家。

最后,我們認為從改革開放以來中國產出缺口和通貨膨脹所顯示的中國經濟長周期已經進入第三輪,這一輪周期是從2015年開啟,截至目前還未結束。由于貨幣供給增速還在上升,但產出缺口已經持續為負,且物價存在一定的通縮陰影,反映出經濟體制的弊端之重。再不開啟實質性改革,中國可能就會步日本后塵。

4.風險提示

國內宏觀經濟政策不及預期;產出缺口測算可能存在誤差;國企改革不及預期;信用事件集中爆發。

參考文獻:

[1]李曉華,沈繼樓.中國共產黨領導下的百年工業化:歷程、經驗與展望[J].當代財經,2021,No.445(12):3-14.DOI:10.13676/j.cnki.cn36-1030/f.2021.12.002.

[2]張成思.中國通貨膨脹周期回顧與宏觀政策啟示[J].亞太經濟,2009,No.153(02):66-70.DOI:10.16407/j.cnki.1000-6052.2009.02.017.

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。