21世紀(jì)經(jīng)濟(jì)報(bào)道記者 吳霜,唐曜華 上海、深圳報(bào)道

在監(jiān)管鼓勵(lì)讓利服務(wù)實(shí)體經(jīng)濟(jì)疊加需求尚未明顯回暖之下,貸款利率今年以來明顯走低,到達(dá)歷史低位水平。

“現(xiàn)在一些央企國企貸款招標(biāo),一年期利率已經(jīng)低至2.7%甚至2.5%,大額存款利率高的卻達(dá)到3%,已經(jīng)出現(xiàn)倒掛現(xiàn)象。”深圳一股份行公司業(yè)務(wù)條線人士告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者。據(jù)了解,半年票據(jù)貼現(xiàn)利率近期也一度跌破2%。

與貸款利率持續(xù)走低形成對(duì)比的是,今年以來銀行理財(cái)收益隨著債市行情修復(fù)明顯走高,理財(cái)公司固收類產(chǎn)品近三個(gè)月年化收益率超過4.5%。

兩者之間的倒掛引起了市場(chǎng)資金空轉(zhuǎn)的擔(dān)憂。不過雖然理論上貸款利率和理財(cái)產(chǎn)品甚至存款利率倒掛可能引發(fā)套利導(dǎo)致資金空轉(zhuǎn),但是多位受訪人士認(rèn)為,雖然套利行為一直有,目前也出現(xiàn)了套利空間,但操作難度也不小,預(yù)計(jì)套利行為不多。另一方面,今年以來已有多家銀行因?yàn)榕灿觅J款資金用于購買理財(cái)被監(jiān)管處罰。

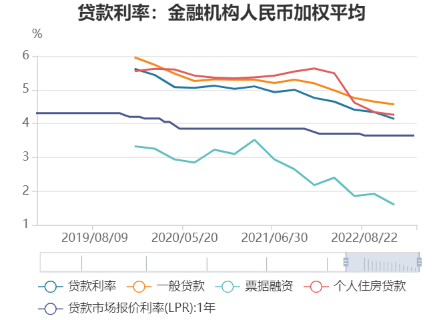

貸款利率處于歷史低位

“今年年初貸款利率就降了一波,現(xiàn)在整體貸款利率都在下行,再加上補(bǔ)貼,貸款利率已經(jīng)非常低了。”深圳另一家股份制銀行人士告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者。貸款利率下降是當(dāng)前各種因素綜合作用的自然結(jié)果,尤其是目前政策鼓勵(lì)銀行讓利支持實(shí)體經(jīng)濟(jì)。

事實(shí)上,貸款利率的下行趨勢(shì)已經(jīng)持續(xù)了近5年。4月20日,在一季度金融統(tǒng)計(jì)數(shù)據(jù)新聞發(fā)布會(huì)上,國家統(tǒng)計(jì)局調(diào)查統(tǒng)計(jì)司司長(zhǎng)、新聞發(fā)言人阮健弘表示,3月份新發(fā)放的企業(yè)貸款加權(quán)平均利率為3.96%,比上年同期低29個(gè)基點(diǎn);新發(fā)放的普惠小微企業(yè)貸款利率為4.42%,比上月和上年同期分別低11和41個(gè)基點(diǎn)。

招商證券銀行業(yè)首席分析師廖志明表示,目前的貸款利率處于歷史低位,并有可能持續(xù)下行。Wind數(shù)據(jù)顯示,2021年底,企業(yè)貸款的利率降至5%以下,為4.76%,此后一路走低。

而央企國企等優(yōu)質(zhì)客戶的貸款利率更“卷”,據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道記者了解,一些央企國企采取招標(biāo)制,1年期貸款利率最低可低至2.7%,甚至2.5%。小微企業(yè)等普惠金融行業(yè)等鼓勵(lì)性行業(yè)利率也降至低位,至3%-4%。有貸款中介向記者提供的信息顯示,個(gè)別銀行抵押經(jīng)營(yíng)貸利率可低至2.8%。

記者多方了解到,目前上海地區(qū)的平均企業(yè)貸款利率在3.5%到4%之間。一位長(zhǎng)三角地區(qū)城商行的支行副行長(zhǎng)告訴記者,目前貸款利率參考LPR利率,大概在3.65%左右,視企業(yè)情況上下波動(dòng)。另一位股份行上海分行貸款部門負(fù)責(zé)人表示,上海地域銀行對(duì)企業(yè)貸款的平均利率為4%,重點(diǎn)行業(yè),比如科創(chuàng)企業(yè)會(huì)低于平均水平。

光大銀行金融市場(chǎng)部宏觀分析師周茂華認(rèn)為,未來一段時(shí)間貸款利率水平將繼續(xù)保持較低水平。據(jù)國家統(tǒng)計(jì)局4月27日消息,1至3月份,全國規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額15167.4億元,同比下降21.4%。同時(shí),1至3月營(yíng)收也續(xù)降0.5%,說明工業(yè)企業(yè)盈利壓力沉重。在這種情況下,貸款利率不存在上行空間。

一季度理財(cái)收益走高,但或難持續(xù)

與貸款利率走低相對(duì)應(yīng)的是理財(cái)收益率走高。年初以來債市企穩(wěn)回升,受此影響,近三個(gè)月固收類理財(cái)凈值大幅回升,南財(cái)理財(cái)通數(shù)據(jù)顯示,理財(cái)公司固收類產(chǎn)品近三個(gè)月年化收益率超過4.5%。招商證券銀行團(tuán)隊(duì)表示,固收類理財(cái)收益已連續(xù)4個(gè)月保持較高水平,理財(cái)負(fù)反饋已經(jīng)結(jié)束,存量產(chǎn)品贖回大幅減少。

數(shù)據(jù)來源:南財(cái)理財(cái)通

數(shù)據(jù)來源:南財(cái)理財(cái)通4月上半月定開純固收、固收+和最短持有期固收理財(cái)凈值明顯回升,半月年化收益率分別為5.0%、4.7%與5.7%,平均近3個(gè)月年化收益率高達(dá)4.9%、4.4%和4.1%。

此外,除固收產(chǎn)品外,其他投資類型產(chǎn)品收益也大幅回升。招商證券研究顯示,截至4月15日,現(xiàn)金管理類理財(cái)平均7天年化收益率2.22%,較貨基高約27BP,近一個(gè)月小幅回升。

近1月股市表現(xiàn)較好,混合類和權(quán)益類產(chǎn)品凈值也明顯上漲。截至4月15日,理財(cái)公司混合類公募理財(cái)產(chǎn)品平均年初至今收益率為1.8%,較3月中旬上升0.5個(gè)百分點(diǎn),破凈產(chǎn)品數(shù)量占比降至20.4%;理財(cái)公司權(quán)益類公募理財(cái)產(chǎn)品平均年初至今收益率2.7%,較3月中旬回升1.2個(gè)百分點(diǎn)。

在銀行理財(cái)凈值化背景下,對(duì)銀行理財(cái)保持穩(wěn)定高收益預(yù)期并不現(xiàn)實(shí)。實(shí)際上,未來債券市場(chǎng)的不確定依舊偏高。廖志明對(duì)記者表示,銀行理財(cái)?shù)氖找媾c債券市場(chǎng)的表現(xiàn)高度相關(guān),同時(shí)與投資策略等因素也有關(guān)系。今年年初以來,債券市場(chǎng)表現(xiàn)較好,所以一季度銀行理財(cái)取得了較高的收益。

在他看來,未來債券收益仍存在下行空間,但下行速度會(huì)放緩,預(yù)計(jì)理財(cái)?shù)氖找婺芰σ矔?huì)下行,一季度的高收益不可持續(xù)。

今年以來民生、渤海等多家銀行挪用貸款購買理財(cái)被罰

雖然貸款利率和理財(cái)產(chǎn)品收益率甚至存款利率出現(xiàn)小幅倒掛,但是多位接受采訪人士預(yù)計(jì)不會(huì)出現(xiàn)大量套利行為。套利通常需要反復(fù)貸款反復(fù)操作收益才高,但目前監(jiān)管較為嚴(yán)格,貸款若沒有真實(shí)貿(mào)易背景較難申請(qǐng),反復(fù)申請(qǐng)貸款難度更大,預(yù)計(jì)不會(huì)出現(xiàn)大面積套利行為。

上市銀行購買理財(cái)?shù)那闆r可部分反映出企業(yè)對(duì)于理財(cái)?shù)男枨笄闆r。Wind數(shù)據(jù)顯示,截至4月27日,今年以來上市公司購買理財(cái)產(chǎn)品的總規(guī)模達(dá)到了4581.99億元,而去年同期為4647.12億元,同比減少。但從預(yù)期收益率來看,整體預(yù)期收益區(qū)間呈現(xiàn)出上行趨勢(shì),今年前四月的平均預(yù)期收益為1.82%至2.59%;而去年同期為1.97%至2.55%。

上市公司購買理財(cái)產(chǎn)品以定期存款、結(jié)構(gòu)性存款、通知存款等保本理財(cái)為主,收益浮動(dòng)的凈值型銀行理財(cái)較少。并且從資金來源上看,上市公司購買理財(cái)產(chǎn)品的資金主要來自于自籌資金,還有部分自有資金。

無論是對(duì)于上市企業(yè),還是非上市企業(yè)來說,銀行貸款的資金通常會(huì)對(duì)資金流向有一定的限制,短期流動(dòng)性貸款主要會(huì)用于支付員工公司、支付租金、購買原材料等;中長(zhǎng)期貸款主要用于擴(kuò)大再生產(chǎn),而不允許變更貸款資金用途。

貸款資金挪用若被查到將面臨處罰,今年以來,銀保監(jiān)會(huì)多次針對(duì)企業(yè)貸款資金被挪用發(fā)布處罰公告。今年2月,銀保監(jiān)罰處罰了民生銀行小微企業(yè)金融服務(wù)中心違規(guī)辦理業(yè)務(wù)。其中,違法違規(guī)事項(xiàng)包括:小微企業(yè)貸款統(tǒng)計(jì)數(shù)據(jù)不真實(shí);小微企業(yè)貸款資金被挪用于房地產(chǎn)領(lǐng)域、銀承保證金、定期存款并滾動(dòng)辦理質(zhì)押貸款、購買民生銀行理財(cái)產(chǎn)品。此外,渤海銀行也因小微企業(yè)貸款資金被挪用于購買理財(cái)產(chǎn)品被罰。

一位滬上城商行人士對(duì)記者表示,銀行不存在貸款購買理財(cái)?shù)牟僮骺赡苄浴!耙话沣y行對(duì)企業(yè)放出貸款會(huì)直接受托支付,受托是給三方主體的戶頭,除非發(fā)生退款,否則不會(huì)回流,銀行資金回流是違規(guī)的。”

該人士表示,如此操作更有可能的是用銀行貸款支付日常運(yùn)營(yíng)費(fèi)用,而用自有資金去購買理財(cái),這是合規(guī)的。“但是能拿到極低利率,比如2%-3%水平的公司一般是大型國央企,他們不太可能購買風(fēng)險(xiǎn)較高的銀行理財(cái)”。

(作者:吳霜,唐曜華 編輯:方海平)

責(zé)任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)