|

ĪĪĪĪ  Į╚┌ÖCśŗéĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩š{š¹▒Ē ą┬└╦žöĮøųŲłD

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼ Į╚┌ÖCśŗéĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩š{š¹▒Ē ą┬└╦žöĮøųŲłD

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪčļąą│÷Ųõ▓╗ęŌĄžį┌▓╗ĄĮ░ļ─Ļų«ā╚Ą┌Č■┤╬Ī░╝ėŽóĪ▒Ż¼ūīįSČÓ╚╦▓╗Ė▀┼dĪŻ▓╗▀^Ż¼īŻ╝ęšfŻ¼čļąą┤╦┤╬ī”Ę┐┘J╝ėŽóŻ¼ī”Ųš═©╩ą├±ė░Ēæ▓╗┤¾Ż¼Ųõšµš²Ą─ęŌłD┐ų┼┬╩ŪĪ░ūĒ╬╠ų«ęŌ▓╗į┌ŠŲĪ▒,├¼Ņ^ų▒ųĖĘ┐Ąž«a┼▌─ŁĪŻ

ĪĪĪĪ╩Ī▐rąąĘ┐«aą┼┘J╠ÄĄ─ų▄įŖŪ’šJ×ķŻ¼čļąą┤╦┤╬ī”Ę┐┘J╝ėŽóĘ∙Č╚▓╗┤¾Ż¼ī”┘Å┘IūįūĪĘ┐Ą─Ųš═©╩ą├±ė░Ēæ▓╗┤¾Ż¼Ą½ī”Ę┐ārĢ■ėąė░ĒæŻ¼Ģ■╩╣┘J┐Ņ┘IĘ┐¤ßŪķ£p═╦Ż¼Å─ȰȶųŲĘ┐ār▀^┐ņ╔ŽØqŻ¼═¼

Ģrīóī”═Č┘YąįĘ┐«a«a╔·žō├µū„ė├ĪŻĪ░«ģŠ╣Ż¼▀@ą®─ĻŻ¼Ę┐«aśI░lš╣▀^ė┌čĖ╦┘Ą─═¼ĢrŻ¼ī”Ńyąąą┼┘J┘YĮę└┘ć▀^Ė▀ĪŻ╦³╩╣ę╗ą®╠ōöMĄ─ąĶŪ¾Ż¼╠ßŪ░ūā│╔┴╦¼FīŹĄ─ąĶŪ¾Ż¼įņ│╔┴╦ę╗Č©│╠Č╚Ą─┼▌─ŁĪŻĪ▒

ĪĪĪĪśIā╚╚╦╩┐═Ė┬ČŻ¼Į³─Ļ▓╗╔┘Ę┐Ąž«aŲ¾śI70%Ą─┘YĮüĒūįŃyąąĪŻ▀@ų„ę¬▒Ē¼Fį┌ā╔éĆĘĮ├µŻ¼ę╗╩ŪĘ┐«aķ_░l╔╠╚┌┘YŪ■Ą└ų„ę¬┐┐ŃyąąŻ¼Č■╩Ū┘ÅĘ┐š▀ę▓ų„ꬎ“ŃyąąīżŪ¾ų¦│ųŻ¼╚ń╣¹▓╗▓╔╚Ī┤ļ╩®╝ėęį┐žųŲŻ¼Ńyąą’LļUļyęį┐žųŲĪŻ×ķ┤╦Ż¼čļąą2003─Ļ6į┬░l▓╝ĪČĻPė┌▀Mę╗▓Į╝ėÅŖĘ┐Ąž«aą┼┘JśIäš╣▄└ĒĄ─═©ų¬ĪĘ(ėųĘQ121╠¢╬─╝■)Ż¼ī”Ę┐«a╔╠ū„│÷ęÄČ©Ż║Ę┐Ąž«aķ_░lŲ¾śI╔ĻšłŃyąą┘J┐ŅŻ¼Ųõūįėą┘YĮ(ųĖ╦∙ėąš▀ÖÓęµ)æ¬▓╗Ą═ė┌ķ_░lĒŚ─┐┐é═Č┘YĄ─30%ĪŻČ°┤╦┤╬ßśī”┘ÅĘ┐š▀╠ßĖ▀┘J┐Ņ└¹┬╩Ż¼╠ßĖ▀┘ÅĘ┐╚╦Ą─╚┌┘Y│╔▒ŠŻ¼ī”£p╔┘Ńyąą’LļUŻ¼┤┘▀MĘ┐«aśIĮĪ┐Ą░lš╣¤oę╔╠Ē╝ė┴╦┴Ēę╗Ą└▒ŻļUĪŻ

ĪĪĪĪĪ░čļąą┤╦┼eę▓įSŠ═╩ŪĘ┼│÷ę╗éĆą┼╠¢Ż¼└¹ė├└¹┬╩Ė▄ŚUÅ─ąĶŪ¾ĘĮī”Ę┐Ąž«aśI▀Mąą║Ļė^š{╣ØŻ¼Ųõ│§ųįæ¬įō▓╗╩Ūų▒Įėßśī”Ųš═©╩ą├±Ą─ĪŻĪ▒ų▄įŖŪ’šJ×ķŻ¼čļąą┤╦┼eī”ųą▓┐╩ĪĘ▌ė░Ēæ▓╗┤¾Ż¼ę“×ķųą▓┐Ąžģ^Ę┐ār▒ŠüĒŠ═▓╗Ė▀Ż¼ę“┤╦ī”└¹┬╩Ė▄ŚU▓╗╠½├¶ĖąĪŻ╦¹éĆ╚╦▀Ć▒Ē╩ŠŻ¼▀@┐╔─▄╩ŪĪ░ā×╗▌Ą─Ę┐┘Jš■▓▀┬²┬²ĮKĮYĄ─ą┼╠¢Ī▒ĪŻžōō·į÷╝ė┼cʱ╚ĪøQė┌▀Ć┘JĘĮ╩Į

ĪĪĪĪĪ░┤╦┤╬╝ėŽóī”Ųš═©╩ą├±žōō·į÷╝ė▓╗ČÓĪŻĪ▒ęį┘J16╚f15─ĻŲ┌ĪóĄ╚Ņ~▒ŠŽó▀Ć┐Ņ×ķ└²Ż¼╝ėŽó║¾├┐į┬ų╗į÷╝ė17į¬▀Ć┐ŅŻ¼Ųš═©╩ą├±▀Ć╩Ū┐╔ęį│ąō·Ą├ŲĪŻĄ½╝ėŽóŪ░║¾▓╔╚Ī▓╗═¼Ą─▀Ć┐ŅĘĮ╩ĮŻ¼▓ŅŠÓŠ═┤¾┴╦ĪŻ

ĪĪĪĪęį2004─Ļ10į┬29╚š┘J┐Ņ16╚fį¬Īó┘J┐ŅŲ┌Ž▐15─Ļ×ķ└²Ż¼╚ń╣¹▀x╚ĪĄ╚Ņ~▒ŠŽóĘĮ╩Į▀Ć┐ŅŻ¼┤╦┤╬╠ߎóŪ░├┐į┬ąĶ▀Ć┐Ņ╝s1291į¬Ż¼╠ߎó║¾├┐į┬ąĶ▀Ć┐Ņ╝s1308į¬Ż¼├┐į┬ČÓų¦ĖČ╝s17į¬ĪŻ╚¶▓╔╚ĪĄ╚Ņ~▒ŠĮĘĮ╩Į▀Ć┐ŅŻ¼15─ĻŽ┬üĒ└¹Žó└█ėŗė╔64999į¬ūā×ķ67447į¬Ż¼┐é╣▓ų╗ČÓ│÷2400ČÓį¬ĪŻĄ½╝ėŽó║¾▀x╚ĪĄ╚Ņ~▒ŠŽóĘĮ╩Į▀Ć┐ŅŻ¼└█ėŗę¬ų¦ĖČ└¹Žó75472.89į¬Ż¼ę¬▒╚╝ėŽóŪ░▓╔╚ĪĄ╚Ņ~▒ŠĮĘĮ╩ĮŻ¼ČÓ▀Ć└¹Žó10473į¬ĪŻĪ░ę“┤╦Ż¼╝ėŽó║¾╩ą├±į÷╝ėĄ─žōō·ČÓ╔┘╚ĪøQė┌▀Ć┘JĘĮ╩ĮĪŻĪ▒

|

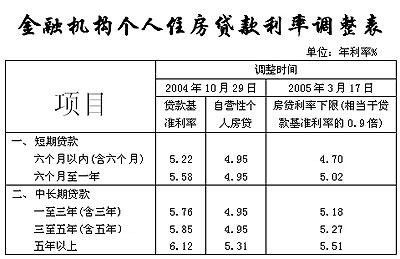

ą┬└╦žöĮøš{▓ķŻ║│¼Ņ~£╩éõĮ└¹┬╩Ž┬š{ |

|

|

|

ĪĪ

ĪĪ