|

ĪĪĪĪ  Į╚┌ÖC(j©®)śŗ(g©░u)éĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩š{(di©żo)š¹▒Ē ą┬└╦žöĮø(j©®ng)ųŲłD

³c(di©Żn)ō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼ Į╚┌ÖC(j©®)śŗ(g©░u)éĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩š{(di©żo)š¹▒Ē ą┬└╦žöĮø(j©®ng)ųŲłD

³c(di©Żn)ō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

ĪĪĪĪ2003─Ļ4į┬1╚š

ĪĪĪĪųąć°╚╦├±Ńyąąą¹▓╝Ž┬░l(f©Ī)ĪČĻP(gu©Īn)ė┌▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)Ę┐Ąž«a(ch©Żn)ą┼┘JśI(y©©)äš(w©┤)╣▄└ĒĄ─═©ų¬ĪĘ(121╠¢╬─)ĪŻĪČ═©ų¬ĪĘęÄ(gu©®)Č©Ż¼ī”┘Å┘IĄ┌ę╗╠ūūįūĪūĪĘ┐Ą─Ż¼éĆ╚╦ūĪĘ┐┘J┐Ņ╚įł╠(zh©¬)ąą¼F(xi©żn)ąąĄ─ā×(y©Łu)╗▌ūĪĘ┐┘J┐Ņ└¹┬╩║═╩ūĖČ┐Ņ▒╚└²▓╗Ą═ė┌20%Ą─ęÄ(gu©®)Č©Ż¼Č°ī”┘Å┘IĖ▀Ön╔╠ŲĘĘ┐Īóäe╩¹╗“Ą┌Č■╠ūęį╔Ž(║¼Ą┌Č■╠ū)╔╠ŲĘĘ┐Ą─ĮĶ┐Ņ╚╦Ż¼╔╠śI(y©©)Ńyąą┐╔ęį▀m«ö(d©Īng)╠ßĖ▀éĆ╚╦ūĪĘ┐┘J┐Ņ╩ūĖČ┐Ņ▒╚└²Ż¼▓ó░┤čļąą╣½▓╝Ą─═¼Ų┌═¼Ön┤╬┘J┐Ņ

└¹┬╩ł╠(zh©¬)ąąŻ¼▓╗į┘ł╠(zh©¬)ąąā×(y©Łu)╗▌ūĪĘ┐└¹┬╩ęÄ(gu©®)Č©ĪŻ

ĪĪĪĪ2004─Ļ3į┬3╚š

ĪĪĪĪŃy▒O(ji©Īn)Ģ■░l(f©Ī)▓╝ĪČ╔╠śI(y©©)ŃyąąĘ┐Ąž«a(ch©Żn)┘J┐Ņ’L(f©źng)ļU╣▄└ĒųĖę²(š„Ū¾ęŌęŖĖÕ)ĪĘĪŻęÄ(gu©®)Č©Ż║

ĪĪĪĪ╔╠śI(y©©)Ńyąąæ¬(y©®ng)═©▀^ī”░³└©ĮĶ┐Ņ╚╦Ą─ŲĖė├å╬╬╗ĪóČÉäš(w©┤)▓┐ķTĪó╣ż╔╠╣▄└Ē▓┐ķTĄ╚¬Ü(d©▓)┴óĄ─Ą┌╚²ĘĮ▀M(j©¼n)ąąš{(di©żo)▓ķŻ¼īÅ║╦┘J┐Ņ╔ĻšłĄ─šµīŹ(sh©¬)ąį╝░ĮĶ┐Ņ╚╦Ą─ą┼ė├ŪķørŻ¼ęį┴╦ĮŌŲõ▒Š╚╦╝░╝ę═źĄ─┘Y«a(ch©Żn)Īóžō(f©┤)é∙ŪķørĪóą┼ė├ėøõøĄ╚ĪŻ

ĪĪĪĪ╔╠śI(y©©)Ńyąąæ¬(y©®ng)Ė∙ō■(j©┤)Ė„Ąž╩ął÷ŪķørĄ─▓╗═¼ųŲČ©║Ž└ĒĄ─┘J┐Ņ│╔öĄ(sh©┤)╔ŽŽ▐Ż¼Ą½╦∙ėąūĪĘ┐┘J┐ŅĄ─┘J┐Ņ│╔öĄ(sh©┤)▓╗│¼▀^80%ĪŻ

ĪĪĪĪ╔╠śI(y©©)Ńyąąæ¬(y©®ng)ų°ųž┐╝║╦ĮĶ┐Ņ╚╦▀Ć┐Ņ─▄┴”ĪŻæ¬(y©®ng)īó├┐╣PūĪĘ┐┘J┐ŅĄ─į┬Ę┐«a(ch©Żn)ų¦│÷┼c╩š╚ļ▒╚┐žųŲį┌50%ęįŽ┬(║¼50%)Ż¼į┬╦∙ėąé∙äš(w©┤)ų¦│÷┼c╩š╚ļ▒╚┐žųŲį┌55%ęįŽ┬(║¼55%)ĪŻ

ĪĪĪĪ2004─Ļ5į┬26╚š

ĪĪĪĪ║Ļė^š{(di©żo)┐žķ_╩╝ų«║¾Ż¼╔Ž║ŻŃy▒O(ji©Īn)ŠųŽ“╔Ž║ŻĖ„╔╠śI(y©©)Ńyąą░l(f©Ī)│÷═©ų¬Ż¼ę¬Ū¾ęÄ(gu©®)ĘČČ■╩ųĘ┐░┤Įę┘J┐ŅśI(y©©)äš(w©┤)Ż¼Ę└ĘČŃyąąą┼┘J’L(f©źng)ļUĪŻ═©ų¬ę¬Ū¾Ė„╔╠śI(y©©)Ńyąąæ¬(y©®ng)«ö(d©Īng)ūóųžīÅ▓ķĘ┐«a(ch©Żn)ųąĮķ╣½╦ŠĄ─┘Y┘|(zh©¼)ĪŻ

ĪĪĪĪ┤╦║¾Ż¼╔Ž║ŻĖ„╔╠śI(y©©)ŃyąąĻæ└m(x©┤)╠¦Ė▀Č■╩ųĘ┐┘JķTÖæŻ¼ī”ąĪĮŅ~ĪóąĪ├µĘeĪó└Ž²gĘ┐(15─Ļęį╔Ž)▓╗ėĶ┘J┐ŅŻ¼▓óŪęīóČ■╩ųĘ┐Ą─┘J┐Ņ│╔öĄ(sh©┤)ĮĄĄĮ5-6│╔ĪŻ

ĪĪĪĪ2005─Ļ1į┬26╚š

ĪĪĪĪ«ö(d©Īng)╚šš┘ķ_Ą─╔Ž║Ż╩ąĮ╚┌ą╬ä▌Ęų╬÷Ģ■╔ŽŻ¼ėąĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦ųĖ│÷Ż║į┌═Č┘Y║═Ė„ĒŚ┘J┐Ņį÷╦┘├„’@╗ž┬õĄ─▒│Š░Ž┬Ż¼╔Ž║Ż╩ąĘ┐Ąž«a(ch©Żn)╩ął÷└^└m(x©┤)│╩Ė▀╬╗▀\(y©┤n)ąąæB(t©żi)ä▌Ż¼═Ųäė╔Ž║ŻĘ┐Ąž«a(ch©Żn)┘J┐Ņ└^└m(x©┤)ÅŖ(qi©óng)ä┼į÷ķLĪŻųąć°╚╦├±Ńyąą╔Ž║ŻĘųąąę¬Ū¾Ė„╔╠śI(y©©)Ńyąą▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)Ę┐Ąž«a(ch©Żn)ą┼┘J╣▄└ĒŻ¼Ī░┼õ║Ž╔Ž║Ż╩ąš■Ė«ū÷║├ī”Ę┐Ąž«a(ch©Żn)╩ął÷Ą─š{(di©żo)┐žŻ¼├▄ŪąĻP(gu©Īn)ūóĘ┐Ąž«a(ch©Żn)ārĖ±ū▀ä▌Ż¼┤_▒ŻĘ┐Ąž«a(ch©Żn)Į╚┌ŲĮĘĆ(w©¦n)ĮĪ┐Ą▀\(y©┤n)ąąĪ▒ĪŻ

|

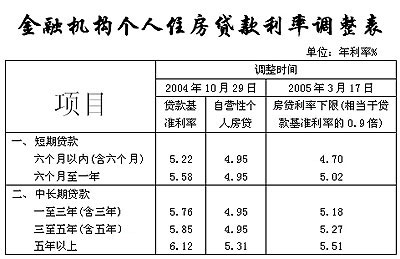

ą┬└╦žöĮø(j©®ng)š{(di©żo)▓ķŻ║│¼Ņ~£╩(zh©│n)éõĮ└¹┬╩Ž┬š{(di©żo) |

|

|

|

ĪĪ

ĪĪ