|

ĪĪĪĪ  Į╚┌ÖCśŗ(g©░u)éĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩š{(di©żo)š¹▒Ē ą┬└╦žöĮø(j©®ng)ųŲłD

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼ Į╚┌ÖCśŗ(g©░u)éĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩š{(di©żo)š¹▒Ē ą┬└╦žöĮø(j©®ng)ųŲłD

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

ĪĪĪĪ▒Šł¾ėøš▀╬║Ķ»Ēn╩ź║Ż ░l(f©Ī)ūį▒▒Š®╔Ž║Ż

ĪĪĪĪĪ░ę╗╩šę╗Ę┼Ż¼čļąąĄ─š{(di©żo)┐žęŌłD▒╚▌^ŪÕ╬·Ż¼Š═╩Ū┐žųŲĘ┐Ąž«a(ch©Żn)ąąśI(y©©)▀^¤ßĮoŃyąąÄ¦üĒĄ─’L(f©źng)ļUŻ¼═¼Ģr╣─äŅŃyąą╝ė┤¾Č╠Ų┌┘J┐ŅĄ─▒╚ųžŻ¼ėą└¹ė┌ĮŌøQŃyąąĄ─Ī«Č╠┤µķL┘JĪ»å¢Ņ}ĪŻĪ▒╩ął÷╚╦╩┐šJ×ķĪŻ

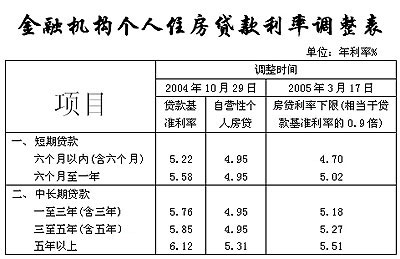

ĪĪĪĪū“╠ņ(3į┬16╚š)18³c40ĘųŻ¼ųąć°╚╦├±Ńyąą═©▀^Ųõ╣┘ĘĮŠW(w©Żng)šŠŻ¼ą¹▓╝š{(di©żo)š¹╔╠śI(y©©)ŃyąąūĪĘ┐ą┼┘Jš■▓▀║═Ž┬š{(di©żo)Į╚┌ÖCśŗ(g©░u)│¼Ņ~£╩éõĮ└¹┬╩(ŽÓĻP(gu©Īn)ą┬┬äęŖA1)ĪŻ

ĪĪĪĪßśī”│¼Ņ~£╩éõĮ└¹┬╩Ą─š{(di©żo)┐žŻ¼╩ął÷šJ×ķ▀@╩Ūę╗ĒŚ╣─äŅŃyąą┤µį┌čļąąĄ─│¼Ņ~£╩éõĮÅ─ŃyąąŽĄĮy(t©»ng)┴„│÷Ą─š■▓▀ĪŻ

ĪĪĪĪĮŁ─ŽĮ╚┌蹊┐╦∙蹊┐åT╣╚╝āÉéšJ×ķŻ¼2003─ĻęįüĒĄ─Üv┤╬čļąą║Ļė^š{(di©żo)┐žŻ¼Č╝╩ŪęįŠo┐s×ķ╗∙š{(di©żo)ĪŻĪ░ŽÓī”Šo┐sĄ─žøÄ┼š■▓▀ļy├Ō▓©╝░ĄĮæ¬(y©®ng)įōöUÅłĄ─ąąśI(y©©)ĪŻĪ▒ęį╚ź─Ļ×ķ└²Ż¼čļąąĄ─žøÄ┼š■▓▀─┐ś╦╩Ū┘J┐ŅęÄ(gu©®)─Ż▀_ĄĮ2.7╚fā|į¬╚╦├±Ä┼Ż¼Č°īŹļHų╗═Ļ│╔┴╦2.2╚fā|į¬ĪŻĪ░Ų¾śI(y©©)┘J┐ŅļyĄ─å¢Ņ}į┌▀^╚źę╗─ĻČÓ└’ĘŪ│Ż═╗│÷Ż¼į┌ę╗Č©│╠Č╚╔ŽęųųŲ┴╦Įø(j©®ng)Ø·Ą─░l(f©Ī)š╣ĪŻ┐╔ęį┐┤│÷Ż¼čļąąš■▓▀Ę└ų╣Įø(j©®ng)Ø·Ž┬╗¼Ą─╔½▓╩ĘŪ│Ż├„’@ĪŻĪ▒

ĪĪĪĪė╔┤╦Ż¼īóūĪĘ┐┘J┐Ņš■▓▀š{(di©żo)š¹ĘĮŽ“┼cŲõ╦¹Ńyąą┘J┐ŅĒŚ─┐╝ėęįģ^(q©▒)ĘųŻ¼īóėąų·ė┌čļąąīŹ¼F(xi©żn)Ī░ėą▒Żėąē║Ī▒Ą─║Ļė^š{(di©żo)┐žįŁätĪŻ

ĪĪĪĪÅ═(f©┤)Ą®┤¾īW(xu©”)Ę┐Ąž«a(ch©Żn)蹊┐ųąą─ų„╚╬ĪóĮø(j©®ng)Ø·īW(xu©”)į║▓®ī¦(d©Żo)ę³▓«│╔į┌Įė╩▄▒Šł¾ėøš▀▓╔įLĢr▒Ē╩ŠŻ║Ī░š{(di©żo)š¹Ę┐┘Jš■▓▀Ż¼ų„ę¬╩Ū×ķ┴╦┐žųŲĘ┐Ąž«a(ch©Żn)╩ął÷║═Ę┐Ąž«a(ch©Żn)┘J┐ŅĄ─’L(f©źng)ļUĪŻ─┐Ū░ę╗ą®Ąžģ^(q©▒)Ą─Ę┐ārį÷ķL▀^┐ņŻ¼│²┴╦Ųš═©Ž¹┘Mš▀┘IĘ┐═ŌŻ¼│┤Ę┐ä▌┴”ę▓▓╗╔┘ĪŻ┼c┤╦═¼ĢrŻ¼ŃyąąĄ─Ę┐Ąž«a(ch©Żn)┘J┐Ņį÷ķL▀^┐ņŻ¼╠╚╚¶▓╗ūóęŌ┐žųŲŻ¼Ę┐Ąž«a(ch©Żn)╩ął÷’L(f©źng)ļU║▄ėą┐╔─▄Ģ■▐D(zhu©Żn)×ķĘ┐┘J’L(f©źng)ļUĪŻ═¼ĢrŻ¼īó╔╠śI(y©©)ŃyąąéĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩╝{╚ļš²│Ż┘J┐Ņ└¹┬╩╣▄└Ēę▓╩ŪĘ¹║Ž└¹┬╩╩ął÷╗»┤¾ĘĮŽ“Ą─Ż¼╔╠śI(y©©)Ńyąą├µī”┘J┐Ņš▀─▄ē“Ė³║├└¹ė├’L(f©źng)ļUČ©ārÖCųŲüĒ┤_Č©║Ž└ĒĄ─┘YĮārĖ±ĪŻ┤╦═ŌŻ¼čļąąę▓╩ŪĮĶš■▓▀│÷┼_ų«ļH░l(f©Ī)│÷ą┼╠¢Ż¼░Ą╩ŠĘ┐Ąž«a(ch©Żn)╩ął÷║═Ę┐Ąž«a(ch©Żn)┘J┐Ņ╠N▓žĄ─’L(f©źng)ļU▓╗─▄Ą╚ķeęĢų«ĪŻĪ▒

ĪĪĪĪ╔Ž║ŻŃyąąśI(y©©)ę╗╬╗╚╦╩┐į┌Įė╩▄ėøš▀▓╔įLĢr▒Ē╩ŠŻ¼Ī░čļąą│÷┼_Ą─š■▓▀ī¦(d©Żo)Ž“ąį▒╚▌^ÅŖŻ¼ų„ę¬╩Ūßśī”Ę┐ār▀^Ė▀Ż¼Ę┐┘J▀^¤ßČ°üĒĄ─Ż¼┐╔ęįŲĄĮęųųŲ│┤Ę┐Ą─ū„ė├Ż¼▀@║═╔Ž║ŻŪ░Ų┌═ŲąąĄ─Ų┌Ę┐▓╗─▄▐D(zhu©Żn)ūīĄ╚š■▓▀╩Ūę╗ų┬Ą─ĪŻī”ė┌ŃyąąüĒšfŻ¼ŲõīŹĘ┐┘J▀@ēK┘Y«a(ch©Żn)Ą─┘|(zh©¼)┴┐─┐Ū░üĒ┐┤▀Ć╩Ū▓╗ÕeĄ─Ż¼Ą½╩ŪĘ┐Ąž«a(ch©Żn)┘J┐Ņė╔ė┌Ųõ╠ž╩Ōąį═∙═∙╩ŪųąķLŲ┌Ą─Ż¼ī¦(d©Żo)ų┬ŃyąąĄ─┴„äė┘YĮČ╠╚▒Ż¼ą┼┘JĮY(ji©”)śŗ(g©░u)╩¦║ŌĪŻŽ┬š{(di©żo)Į╚┌ÖCśŗ(g©░u)│¼Ņ~£╩éõĮ└¹┬╩┼c┤╦ŽÓĻP(gu©Īn)Ż¼čļąąŽŻ═¹╔╠śI(y©©)Ńyąą▀Mę╗▓Į╠ßĖ▀┘YĮ╩╣ė├ą¦┬╩║═┴„äėąį╣▄└Ē╦«ŲĮĪŻĪ▒

ĪĪĪĪę╗╬╗ŃyąąśI(y©©)╚╦╩┐Ęų╬÷Ż¼čļąąĄ─┼e┤ļī”žøÄ┼╩ął÷īóėą▌^┤¾ė░ĒæĪŻī”ė┌žøÄ┼╩ął÷Č°čįŻ¼▒╗öD│÷Ą─┴„äėąįĢ■┤┘╩╣žøÄ┼╩ął÷┘YĮĖ³×ķ│õįŻŻ¼╚ń┤╦Ż¼čļąąŲ▒ō■(j©┤)░l(f©Ī)ąą└¹┬╩║═╗ž┘Å└¹┬╩Č╝īó└^└m(x©┤)Ž┬ąąĪŻ

ĪĪĪĪĪ░žøÄ┼╩ął÷└¹┬╩ū▀ä▌Ą─ūā╗»ęį╝░čļąąæB(t©żi)Č╚Ą─▐D(zhu©Żn)ūāī”ė┌ŃyąąČ°čįŻ¼Š═ęŌ╬Čų°öU┤¾┘J┐ŅęÄ(gu©®)─ŻĄ─┴”Č╚īóį÷╝ėĪŻę“×ķī”ė┌ŃyąąČ°čįŻ¼ė»└¹ąĶŪ¾Ģ■Ų╚╩╣Ųõ▀xō±╩šęµĖ³Ė▀Ą─┘YĮ▀\ĀIŪ■Ą└ĪŻĪ▒įō╚╦╩┐▒Ē╩ŠĪŻ

ĪĪĪĪć°╠®Š²░▓ć°é∙Ęų╬÷Ĥ┴ų│»Ģ¤šJ×ķŻ¼īóęį╔Žā╔š▀┼õ║Ž│÷┼_Ż¼ät▓╗┼┼│²į┌─Ļā╚(n©©i)╚╦├±Ä┼┘J┐Ņ▒╚╚ź─ĻČÓį÷3000ā|į¬ŅA(y©┤)Ų┌─┐ś╦▌^ļyīŹ¼F(xi©żn)ŪķørŽ┬Ż¼čļąą×ķĘ└ų╣ą┼┘J▀^Č╚Šo┐sČ°ėąęŌĮĄĄ═│¼Ņ~£╩éõĮ└¹┬╩Ż¼ęį▒Ńį÷╝ė┘YĮ╚▀ėÓĄ─└¹▓Ņōp╩¦Ż¼▓óŲĄĮŲĮ╗¼ą┼┘Jį÷ķLū„ė├Ż¼═¼Ģr╚ĪŽ¹Ę┐┘Jā×(y©Łu)╗▌└¹┬╩Ż¼ät×ķĘ└ų╣ą┼┘J┤┘į÷▀^Č╚┴„Ž“Ę┐«a(ch©Żn)¤ß³cŻ¼ęįĘ└ų╣Ę┐«a(ch©Żn)▀^¤ß’L(f©źng)ļU▀Mę╗▓Į╝ė┤¾ĪŻ┴ų│»Ģ¤▒Ē╩ŠŻ¼ĮY(ji©”)║ŽūŅą┬│÷┐┌Īó╣żśI(y©©)į÷╝ėųĄĪó═Č┘YĄ╚öĄ(sh©┤)ō■(j©┤)’@╩Š║Ļė^Įø(j©®ng)Ø·ā╚(n©©i)į┌äė┴”╚į▌^ÅŖ╩óŻ¼ę“┤╦į┌öĄ(sh©┤)┴┐▀mČ╚Å─īÆŪķørŽ┬└¹┬╩─µŽ“Å─ŠoĘ┤Č°╩Ūę╗ĘN▌^║Ž└ĒĄ─š■▓▀▀xō±ĪŻ2003─ĻĄūĄ─ļpŽ“š{(di©żo)Žó╝┤śŗ(g©░u)│╔ę╗┤╬│§▓ĮćLįćŻ¼╚ź─Ļ╝ėŽó║¾ļSā”ąŅ╗ž┴„░ķļSą┼┘JĘ┤ÅŚę▓▒Ē├„Ī░öĄ(sh©┤)┴┐Å─īÆĪ▒┼cĪ░└¹┬╩Å─ŠoĪ▒┐╔ęį╝µ╚▌Ż¼ę“┤╦▒Š┤╬ļpŽ“š{(di©żo)Žó▓ó▓╗ęŌ╬Čų°čļąąŠo┐są┼╠¢Ą─╚½├µĮŌ│²Ż¼į┌öĄ(sh©┤)┴┐┼cārĖ±─┐ś╦Ą─ĮM║Žų«ķgčļąą┐╔─▄└^└m(x©┤)▀MąąĪ░╦╔ŠoĪ▒┤Ņ┼õŻ¼▓ó┤²║Ļė^ą╬ä▌▀Mę╗▓Į├„└╩║¾īŹ╩®Ī░╦╔ŠoĪ▒─╦ų┴Ī░ŠoŠoĪ▒Ą─║¾└m(x©┤)š■▓▀Š±ō±ĪŻ▒M╣▄▒Š┤╬š{(di©żo)š¹ø]ėą╔µ╝░╚╦├±Ä┼ģR┬╩å¢Ņ}Ż¼Ą½╩ŪėąśI(y©©)ā╚(n©©i)īŻ╝ęšJ×ķŻ¼Ž┬š{(di©żo)│¼Ņ~£╩éõĮ└¹┬╩Ą─┼e┤ļī¦(d©Żo)ų┬žøÄ┼╩ął÷╩šęµ┬╩╚½├µŽ┬Ą°Ż¼į┌┐═ė^╔Ž£p╔┘ć°ļH┘Y▒Š╠ū└¹Ą─ÖCĢ■Ż¼Å─ĮĄĄ═╚╦├±Ä┼╔²ųĄē║┴”ĮŪČ╚┐╝æ]Ż¼▓╗╩¦×ķę╗éĆ┴╝▓▀ĪŻ

|

ą┬└╦žöĮø(j©®ng)š{(di©żo)▓ķŻ║│¼Ņ~£╩éõĮ└¹┬╩Ž┬š{(di©żo) |

|

|

|

ĪĪ

ĪĪ