股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

繼超長期特別國債發(fā)行后,超長期信用債也來了。近日,無錫產(chǎn)業(yè)發(fā)展集團有限公司擬發(fā)行50年期中票,成為市場熱議的焦點,不過據(jù)21世紀經(jīng)濟報道記者了解,目前該債券還在研究探討以及與投資者溝通的階段。

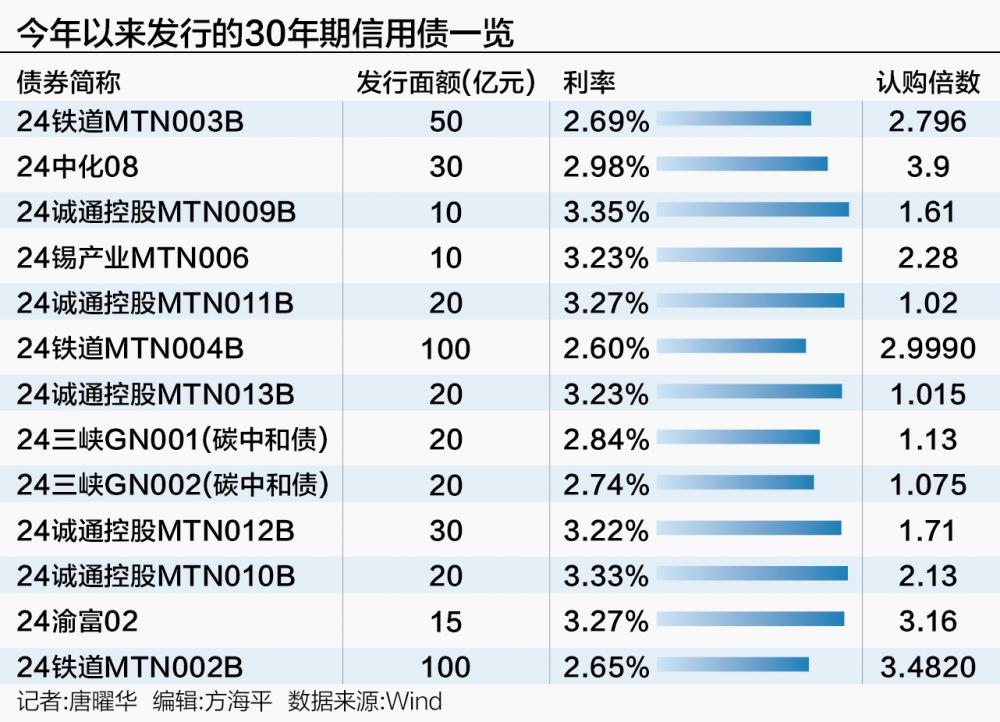

今年3月份以來市場已經(jīng)發(fā)行多期30年期限超長期信用債,但50年期的信用債并不多見,這也是非央企首次發(fā)行50年期超長信用債。截至6月20日,今年以來債市發(fā)行了13只30年期的超長期信用債,認購倍數(shù)在1.01~4倍之間。

多位機構(gòu)人士均對記者表示對這只債券很關(guān)注。有分析認為,如果該只超長期城投債順利發(fā)行,可能后續(xù)會有更多省份發(fā)行超長期城投債。在當前“資產(chǎn)荒”加劇的環(huán)境下,險資被認為是可能對此類超長期信用債感興趣的資金類型。

據(jù)了解,此前發(fā)行的中票期限大多在10年期以下,市場鮮見如此長期限的信用債,也正因為如此,“24錫產(chǎn)業(yè)MTN007”受到市場的廣泛關(guān)注和討論。發(fā)行該期超長期信用債的主體為城投公司無錫產(chǎn)業(yè)發(fā)展集團有限公司,今年以來數(shù)據(jù)顯示,此前城投公司僅重慶渝富控股集團有限公司發(fā)行過一期30年期公司債,票面利率3.27%,認購倍數(shù)3.16倍。

截至6月20日,今年3月以來,已有13只30年期信用債發(fā)行,發(fā)行主體包括中國國家鐵路集團、中國誠通控股集團、長江三峽集團、中國中化股份有限公司等央企國企,以及重慶渝富控股集團、無錫產(chǎn)業(yè)發(fā)展集團等城投公司。無錫產(chǎn)業(yè)發(fā)展集團此前6月5日已發(fā)行一期30年期中期票據(jù)。

“無錫產(chǎn)業(yè)發(fā)展集團試水發(fā)行50年期超長期信用債可能是地方優(yōu)質(zhì)國企在‘資產(chǎn)荒’行情下的大膽嘗試,不僅可以減輕企業(yè)短期償債壓力、優(yōu)化債務(wù)結(jié)構(gòu),也可借助當下“資產(chǎn)荒”行情下鎖定長期融資成本,避免后續(xù)利率波動、債券供需等因素產(chǎn)生的發(fā)債成本抬升風險。若發(fā)行成功,預計將有更多地方的優(yōu)質(zhì)國企發(fā)行超長期信用債。”DM債券分析師董璐分析認為。

近兩年來隨著“資產(chǎn)荒”持續(xù)演繹,信用債發(fā)行利率大幅下行。在目前低利率環(huán)境下發(fā)債償還此前的高成本融資也有助于降低融資成本。重慶渝富控股集團有限公司此前發(fā)行的30年期公司債“24渝富02”的募集說明書顯示,發(fā)行人重慶渝富控股集團有限公司擬使用不超過15億元(含)本期債券募集資金用于償還部分銀行貸款、信托貸款等有息債務(wù),這些銀行貸款、信托貸款的到期日在今年8月~12月。

此前50年期超長期特別國債已成功發(fā)行并于6月19日上市,發(fā)行總額350億元,票面利率2.53%。部分20年期、30年期特別國債受到追捧。險資機構(gòu)成為搶配超長期特別國債的“主力軍”。

超長期信用債發(fā)行近幾個月明顯增多,據(jù)華泰證券研報統(tǒng)計數(shù)據(jù),截至2024年6月11日,今年5年期以上的超長信用債發(fā)行額共計4883億元,凈融資額2985億元,發(fā)行額已超去年全年發(fā)行總量。由于超長期信用債流動性較弱、需求相對較少,往往期限越長發(fā)行難度越大,發(fā)行主體以信用評級較高的央企國企為主。據(jù)上述研報統(tǒng)計數(shù)據(jù),從發(fā)行主體性質(zhì)來看,央企發(fā)行占比40.5%,地方國企發(fā)行占比59.5%。從行業(yè)類型來看,城投債共發(fā)行1550.21億元,產(chǎn)業(yè)債共發(fā)行3332.70億元,產(chǎn)業(yè)債發(fā)行主體所在行業(yè)前五大為綜合、交通運輸、電力、建筑工程和化工。城投債中,江蘇、廣東、四川發(fā)行總量位列前三。

“以前通常是交通、軌道企業(yè)發(fā)30年、50年期限這么長期的信用債,城投公司發(fā)行這么長期限債券并不常見,市場接受度還有待觀察。”某基金公司債券基金經(jīng)理對21世紀經(jīng)濟報道記者表示。

此前超長期限信用債因收益率相對較高而發(fā)行熱度不低。天風證券研報數(shù)據(jù)顯示,2023年第三季度以來,超長信用債一級投標熱情快速提升,2024年4~6月,超長信用債一級市場平均有效投標倍數(shù)分別為1.67、1.61、2.11,達到2021年以來的最高點。

在債市收益率持續(xù)下行以及“資產(chǎn)荒”加劇之下,目前收益率相對較高的資產(chǎn)已經(jīng)越來越少,簡單的信用下沉和中短久期品種已經(jīng)無法獲取足夠的收益,不少機構(gòu)選擇適當拉長久期提高收益率。招商證券研報顯示,上周五(6月14日)基金久期均值為2.01年(不含貨基),較前一周五回升0.06年;保險久期為4.50年,較前一周五回升0.04年。而隨著超長信用債關(guān)注度越來越高,其流動性也有明顯改善。

接受采訪的多家機構(gòu)表示會關(guān)注該債券,也有理財機構(gòu)認為該債券期限太長了。“還是會有機構(gòu)沖著收益相對較高去買,尤其險資現(xiàn)在也缺資產(chǎn),35號文出臺后,他們保債計劃就少了很多。”一位評級公司人士認為。

從銀行間現(xiàn)券交易情況來看,2024年前23周保險公司是超長債的買入主力,理財、證券公司和銀行業(yè)金融機構(gòu)則表現(xiàn)為凈賣出。“保險機構(gòu)的負債端較為穩(wěn)定,因此通常具有較高的超長債配置需求。除此之外,基金公司及產(chǎn)品也是超長期信用債的重要購買力量。2023年基金公司及產(chǎn)品配置了863.52億元的超長信用債。”天風證券上述研報稱。

“基金的久期確實在適當拉長,主要還是大家覺得利率下行的概率還是比較大,至少短期還不具備反轉(zhuǎn)的條件。”上述基金公司債券基金經(jīng)理認為。

債券期限越長通常價格波動風險越大,若不能持有到期,則中途交易可能要承受流動性風險和利率波動帶來的價格波動風險。“這個券適合放在持有至到期科目,如果后面利率漲上來了,這個券的風險就會比較大。”上述評級公司人士稱。

記者了解到,目前該期債券仍處于研究探討階段,承銷商招行仍在與投資者溝通當中。招商銀行此前曾擔任“24三峽GN001(碳中和債)”“24誠通控股MTN010B”等多只30年期信用債主承銷商。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)