搜狐如愿將注冊地遷至開曼,私有化會成為下一步計劃嗎?

從法律層面講,私有化容易了很多。

楊陽YY

搜狐在5月29日的特別會議上通過了《清算和解散搜狐特拉華公司計劃書》的提案,這意味著搜狐集團的上市控股母公司將由特拉華州公司變更為開曼群島公司。

根據提議,搜狐特拉華公司解散后,公司所有流通普通股將注銷,代表Sohu.com Limited(開曼群島注冊公司)普通股的美國存托股份(ADS)將按比例分配給搜狐特拉華公司股東,在納斯達克上市交易,代碼“SOHU”,搜狐特拉華公司的普通股將被摘牌,不再交易。搜狐開曼群島公司及其子公司和VIE的業務、運營和資產保持不變。搜狐預計,此次轉換將從2018年6月1日開始。

這份變更注冊地的提案于上個月底正式提出,張朝陽還給股東寫了一封公開信,呼吁股東同意該提案。他認為,“清算提案的實施將為搜狐集團和我們的股東帶來巨大利益。”

“清算提案的核心原因之一,是建立一個更高效的控股公司架構,該架構將為搜狐集團和股東帶來長期的巨大的經濟利益,并可以同時維持強有力的公司治理。而由一家在美國沒有任何運營、管理及員工的美國公司作為上市母公司,這種控股結構無疑是十分低效的。”張朝陽強調。

他說的巨大利益主要在于,清算完成后,搜狐集團將不再繳納美國企業所得稅。

一方面,搜狐即便在美國本土沒有運營,搜狐特拉華公司也會就其美國境外子公司的、符合《美國國內稅收法典》定義的“Subpart F”被動收入納稅,該被動收入包括租金、特許權使用費、利息、派息,及處置投資性資產的收入。

另一方面,2017年12月通過的稅改法案新增了關于超額利潤稅的規定,搜狐特拉華公司還應就其美國境外子公司的無形資產的低稅率收入繳納上述超額利潤稅。

“如果我們的上市母公司仍然為美國公司,在可以預見的未來,我們都應就其被動收入及其他特定收入繳納美國稅。”張朝陽表示。

他以影響子公司搜狗公司的利益為例。“按2018年5月15日搜狗公司股票價值9.5美元/ADS計算,搜狐持有搜狗公司的33%股份價值約12.5億美元。如果由我們直接持有搜狗公司股份的搜狐集團子公司處置該股份,即使該搜狐集團子公司是非美國公司,只要處置價高于我們對這些搜狗公司股份的投入成本,作為美國公司的搜狐特拉華公司仍將需要就此產生的 Subpart F 被動收入按21%的稅率繳納美國企業所得稅。”

“但我們目前無意處置搜狗公司股份。”張朝陽在公開信中再強調。

公開資料顯示,開曼是著名的離岸金融中心和避稅天堂,島內稅種只有進口稅、印花稅、工商登記稅、旅游者稅等簡單稅種,沒有開征過個人所得稅、公司所得稅、資本利得稅、不動產稅、遺產稅等。另外,開曼豁免公司的年度申報要求也很低。基本上,年度申報只包含提交一份經由公司秘書或董事簽署,說明公司的該豁免公司的業務只發生于開曼群島境外等。

這些政策,尤其是稅收優惠吸引了可口可樂、英特爾、甲骨文、寶潔等公司,以及國內絕大部分互聯網公司,包括百度、阿里、騰訊、京東等,也包括搜狐子公司暢游和搜狗。

但搜狐作為一家國內老牌的互聯網公司,由于美國投資者初期對于中概股的信任問題,將注冊地放在了美國。

“搜狐可以說是中國最早的互聯網公司,當時我的天使投資人在美國,對中國不太了解、不太放心,要求我在特拉華州注冊。”張朝陽曾在2016年的烏鎮互聯網大會期間表示,“搜狐是在美國上市注冊唯一在特拉華州的公司,其它都是是在開曼群島注冊。”

盡管特拉華州由于其公司法完善、司法制度成熟高效同樣是公司選擇注冊地中備受推崇的州,但仍不及開曼對注冊公司“寬容”。搜狐開始著手解決這一歷史遺留問題,以便于與其他競爭對手站在同一基準線上。

與此同時,變更注冊地后帶來的稅收支出減少也會在某種程度上幫助張朝陽重新提振搜狐業績。在上個季度的答分析師會上,張朝陽表示將精簡組織結構和大幅削減內容成本,希望搜狐集團明年一季度或者二季度實現轉盈。

“考慮到搜狐當前的市值及其他未知事件,拖延到未來某個時間再實施類似清算提案,且不承擔巨額稅負成本,可能會變得困難。”張朝陽認為。

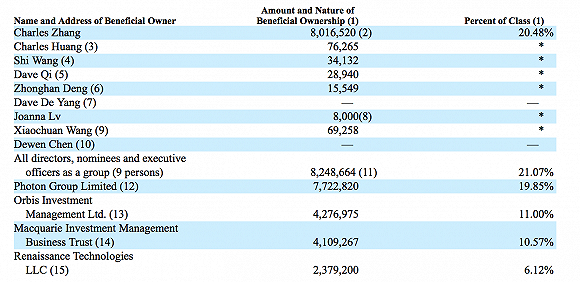

為了保證這項提案的順利進行,張朝陽在近期不斷增持搜狐的股份。

(搜狐最新一次提交的股權結構表,截止2018年3月23日)

彭博依據美國證券交易委員會提交的文件顯示,張朝陽于5月21日買入間接持有的10000股搜狐股票,平均價格為36.93美元,該交易使張朝陽間接持有的股份增加至805萬股(不包括直接持有的68700股)。5月23日、24日,張朝陽再次通過PHOTON GROUP LTD分別購入20000普通股。

另據彭博匯編的數據,搜狐內部人士過去六個月以平均33.3美元的價格購買了265440股股票,這些內部人士持有22%股份。

不過,張朝陽的這份提案也非完全順利。本月中,美國機構股東服務公司(Institutional Shareholder Services Inc.,簡稱ISS)在一份報告中建議投資者拒絕這份提案。

ISS是一家服務于機構投資者的獨立第三方投票代理機構,為其客戶提供上市公司治理狀況的分析和代理投票建議,并可代客戶實施投票和信息披露全流程。此前,包括特斯拉、Facebook、戴爾等在內的科技公司都曾受其報告書的“指點”。

ISS在5月15日的報告中稱,更改注冊地的提案可能會降低公司的披露義務,根據開曼群島的規定,董事提名和業務提案僅限于持有至少5%已發行股本的股東,這可能削弱投資者權利,屆時公司也將不需要遵守某些納斯達克的標準。

“鑒于建議的重新注冊總體而言會對股東權利造成不利影響,并降低向股東提供信息的水平和數量,所以沒有充足理由予以支持,”ISS還在報告中稱。

反對的聲音也不止ISS一家,還有許多投資者,尤其小投資者,擔憂此舉是為私有化掃清障礙。他們鑒于人人網、當當網、聚美等中概股的“前車之鑒”,擔心私有化價格過低損害小股東利益,而又由于注冊地寬松的公司治理要求,無法維護自身利益。

新加坡管理大學助理教授、加州伯克利法學博士張巍曾撰文,對比注冊地在特拉華州和開曼群島對于公司私有化的不同影響。

張巍認為,私有化交易最重要的法律問題是避免控股股東利用已經掌握的控制權掠奪小股東。特拉華州的公司法要求董事們嚴格遵守忠慎義務(fiduciary duty),做決策時基于誠信并且掌握充分的信息,大股東在涉嫌利益沖突的交易中,對小股東也負有類似的忠慎義務,假如控股股東違反了這樣的義務,法院完全可以要求其對小股東做出賠償。

而開曼則寬松的多。“名義上與特拉華同為普通法法域的開曼,同樣要求董事們盡到忠慎義務,但開曼法律非但沒有像特拉華法律那樣細致刻畫出忠慎義務的實體性規則,即便在股東訴訟的程序性問題上,開曼的規定也有些讓人不明所以。”張巍在文中稱,“毫不夸張地說,如果沒有類似美國的集體訴訟與費用轉移規則,外加勝訴分成的收費慣例,再嚴格的忠慎義務也會淪為一紙空文。”

這些小股東的擔憂也并非沒有前兆。在2015年那一波中概股私有化潮中,張朝陽多次在公開場合表達了私有化的好處,認為公司在美國上市估值過低,國內上市市盈率更高。去年5月,旗下暢游也宣布收到張朝陽的初步非約束性要約,只是至今沒有后續。

在ISS發文兩天后,張朝陽對外發布了前文中提到的公開信。他安撫股東,強調搜狐會一如既往的保持良好的公司治理,這一點并不會因為遷冊到開曼群島而改變。“如果您僅僅關注特拉華州法律及開曼群島法律的不同,或者美國公司及非美國公司在SEC披露方面的不同,您可能會忽略了我們遷冊上市母公司的核心原因是其對于搜狐集團及股東的經濟利益,也可能會忽略我們將目前搜狐特拉華公司已有的保護股東權益的多種機制平移到搜狐開曼公司所做的種種努力。”張朝陽強調。

他還補充,“例如,如果您仔細審閱了我們的《股東大會代理投票說明書暨招股說明書》,您會發現即便遷冊到開曼群島,搜狐開曼公司也將繼續設立獨立的審計委員會、提名委員會及薪酬委員會,繼續每年召開股東大會,將繼續提供有關股東權益的重要保護措施,例如賦予股東提名董事及提出議案的權利等。而在一般情況下相關法律對于非美國公司或開曼公司并無此硬性的要求。”

目前,搜狐特拉華公司計劃于5月31日向特拉華州州務卿遞交解散證明,迅速展開清算,于美國東部時間當天下午4點30分正式解散搜狐特拉華公司。不過,公司董事會仍有可能在此之前推遲或放棄清算工作。

責任編輯:梁斌 SF055

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)