ĪĪĪĪ╬─/ą┬└╦žöĮøęŌęŖŅIąõ(╬óą┼╣½▒Ŗ╠¢kopleader)īŻÖ┌ū„╝ę ╣∙ń„[╬ó▓®]

ĪĪĪĪ╬ęéāī”░┘Č╚Į³Ų┌ā╚ė»└¹┬╩Ū·ŠĆīóĖ─╔ŲĖ³×ķ┐┤║├Ż¼Ą½╬ęéāę└╚╗ī”░┘Č╚│ųųö╔„┴ół÷Ż¼ŲõO2Oæ┬įīóį┌═Č┘Yį÷ķLĄ─Ņ~Č╚║══Č┘Yų▄Ų┌Ą─ķLČ╚ā╔ĘĮ├µ└^└m┐╝“×═Č┘Yš▀─═ą─ĪŻŠS│ųī”░┘Č╚žö䚥─ŅAŲ┌Īó╣╔Ų▒įu╝ē║═─┐ś╦ār▓╗ūāŻ¼į┌▒Šų▄╦─Ž┬╬ń░┘Č╚░l▓╝žöł¾║¾╬ęéāīóī”┤╦▀Mąąį┘įu╣└ĪŻ

ĪĪĪĪ▒Š╬─×ķ╬ęéāī”░┘Č╚[╬ó▓®]├ō╩ų╚ź──ā║ŠW╣╔Ę▌╝░┤╦╩┬ī”░┘Č╚žöäšė░ĒæĄ─│§▓ĮĘų╬÷

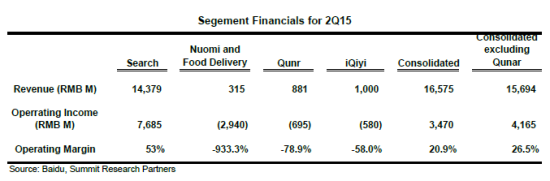

ĪĪĪĪ╬ęéāšJ×ķŻ¼░┘Č╚║═öy│╠ų▄ę╗╦∙╣½▓╝Ą─╣╔ÖÓų├ōQĮ╗ęūī”░┘Č╚Ą─╣╔ārėą└¹Ż¼▒Š┤╬Į╗ęū╝╚─▄╩╣░┘Č╚▒Ż│ų┼cųąć°▒¼š©ąįį÷ķLĄ─ŠĆ╔Ž┬├ė╬╩ął÷Ą─│õĘų┬ōŽĄŻ¼═¼Ģrīó╚ź──ā║╝ż▀M═Č┘Yī”░┘Č╚ė»└¹Ą─ø_ō¶ĮĄų┴ūŅĄ═ĪŻĮ╗ęū═Ļ│╔║¾Ż¼öy│╠īóōĒėą╚ź──ā║╝s48%Ą─╣╔Ę▌║═45%═ČŲ▒ÖÓŻ¼Č°░┘Č╚īó┐žųŲöy│╠╝s25%Ą─═ČŲ▒ÖÓĪŻ╬ęéāĄ─Ęų╬÷’@╩ŠŻ¼▓╗ėŗ╚ź──ā║Ą─žöäšė░ĒæŻ¼░┘Č╚6į┬╦∙į┌žö╝ŠĄ─ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ät(non-GAAP)▀\ĀI└¹ØÖ┬╩īó╠ß╔²5-6éĆ░┘Ęų³cĪŻļm╚╗╬ęéāī”░┘Č╚Į³Ų┌ā╚ė»└¹┬╩Ū·ŠĆīóĖ─╔ŲĖ³×ķ┐┤║├Ż¼Ą½╬ęéāę└╚╗ī”░┘Č╚│ųųö╔„┴ół÷Ż¼ŲõO2Oæ┬įīóį┌═Č┘Yį÷ķLĄ─Ņ~Č╚║══Č┘Yų▄Ų┌Ą─ķLČ╚ā╔ĘĮ├µ└^└m┐╝“×═Č┘Yš▀─═ą─ĪŻ╬ęéāøQČ©ŠS│ųī”░┘Č╚žö䚥─ŅAŲ┌Īó╣╔Ų▒įu╝ē║═─┐ś╦ār▓╗ūāŻ¼į┌▒Šų▄╦─Ž┬╬ń░┘Č╚░l▓╝žöł¾║¾╬ęéāīóī”┤╦▀Mąąį┘įu╣└ĪŻ▀@Š═╩ŪšfŻ¼╬ęéāī”░┘Č╚╣╔Ų▒Ą─įu╝ē╚į×ķ│ųėąŻ¼─┐ś╦ār▀Ć╩Ū150├└į¬Ż¼║¾š▀╗∙ė┌╬ęéā2016─ĻĄ─├┐╣╔ė»└¹ŅAŲ┌Įo│÷20▒ČĄ─äėæB╩ąė»┬╩ĪŻ

ĪĪĪĪ▒Š┤╬╣╔ÖÓų├ōQĮ╗ęū▒Ē├„Ż¼░┘Č╚╝▒ė┌ö[├ō╚ź──ā║ī”ūį╝║žö䚥─═Ž└█ĪŻ╬ęéāĄ─Ęų╬÷’@╩ŠŻ¼ōQ╣╔Į╗ęūĄ─ĮYśŗ░Ą╩Šöy│╠ĮoėĶ╚ź──ā║╣╔¢|╬ó╚§Ą─5%ęńār(╗∙ė┌öy│╠Īó╚ź──ā║10į┬23╚šĄ─╩š▒PārŻ¼ī”öy│╠Ą─╣╔Ų▒ārųĄ┤“┴╦╝s30%öé▒Īš█┐█)ĪŻ╬ęéāšJ×ķŻ¼Ķbė┌╚ź──ā║ī”░┘Č╚žö䚥─═Ž└█(2015─Ļ╔Ž░ļ─Ļ╚ź──ā║Ą─non-GAAP▀\ĀI└¹ØÖ┬╩ĮĄų┴-58%Ż¼Ą═ė┌2014─ĻĄ─-46%Ż¼Ė³├„’@Ą═ė┌2013─ĻĄ─-10%)Ż¼╝░░┘Č╚ęčųŲČ©ėŗäØ╬┤üĒÄū─Ļųą┤¾┼e═Č┘Y░┘Č╚┼┤├ū║═░┘Č╚═Ō┘uŻ¼░┘Č╚øQČ©┼c╚ź──ā║Ęų╩ųęčėąę╗Č╬ĢrķgĪŻ

ĪĪĪĪ╬ęéāĄ─Ęų╬÷▀Ć▒Ē├„Ż¼╚ź──ā║ī”░┘Č╚2015─ĻČ■╝ŠČ╚▀\ĀI└¹ØÖ┬╩(GAAPųĄ)Ą─▓╗└¹ė░Ēæ╩Ūī¦ų┬▀@ę╗öĄō■£p╔┘5-6éĆ░┘Ęų³cĪŻį┌6į┬╦∙į┌žö╝ŠĄ─śI┐āļŖįÆĢ■╔ŽŻ¼░┘Č╚Üv╩Ę╔Ž╩ū┤╬┼¹┬Č┴╦ÄūéĆśIäš▓┐ķTĄ─ę╗ą®žöäšöĄō■Ż¼Ųõųą░³└©O2OśIäšĮ╗ęū┐éŅ~GMVŻ¼▀@ę╗śI䚊Ć░³└©┴╦╚ź──ā║Īó░┘Č╚┼┤├ūĪó░┘Č╚═Ō├ĮŻ¼╝░É█Ųµ╦ć[╬ó▓®]Ą─├½ĀI╩šŻ¼▀ĆėąO2O║═É█Ųµ╦ć▀\ĀIī”╣½╦Š└¹ØÖ┬╩Ą─ė░ĒæĪŻō■─┐Ū░┐╔½@Ą├Ą─ą┼ŽóŻ¼╬ęéā┐╔ī”░┘Č╚Ė„▓┐ķTĄ─žöäšĀŅør▀Mąąę╗éĆ┤ų┬įĘų╬÷(ęŖŽ┬ĘĮłD▒Ē)ĪŻ╬ęéāŅAėŗ░┘Č╚į┌ų▄╦─žöł¾ļŖįÆĢ■╔Žīó╣½▓╝Ž┬ī┘▓┐ķTĄ─Ė³ČÓžöäšöĄō■Ż¼▀@śėĄ─įÆ═Č┘YĮńīó┐╔ęį╩╣ė├ĘųŅÉ╝ė┐éĘ©ī”░┘Č╚▀MąąĖ³║├Ą─╣└ųĄĪŻ

ĪĪĪĪō■╬ęéāĄ─ąąśIš{▓ķŻ¼╬ęéāį┌─┐Ū░Ą─Ęų╬÷ųą╝┘Č©░┘Č╚┼┤├ū║═░┘Č╚═Ō┘u«öŪ░Ą─╩š┘M▒╚┬╩ų╗ėą1%ų┴3%ĪŻĄ½Å─▌^ķLŲ┌üĒ┐┤Ż¼ļSų°░┘Č╚═Ō┘u▀_ĄĮę╗Č©ęÄ─ŻŻ¼═¼Ģr╝┘╚ńįĮüĒįĮČÓĄ─Ą┌╚²ĘĮ▓═^╝ė╚ļ░┘Č╚ŲĮ┼_Ż¼ęį│õĘų╠ß╔²ūį╝║Ą─ŲĘ┼Ųų¬├¹Č╚║═╝ėÅŖī”┐═æ¶Ą─ØB═ĖŻ¼╬ęéā╣└ėŗ░┘Č╚═Ō├ĮĄ─╩š┘M▒╚┬╩┐╔─▄▀_ĄĮ11%ų┴13%Ą─╦«ŲĮĪŻ(┴ó╬“/ŠÄūg)

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║├└ć°ĒöĘÕ蹊┐╣½╦ŠĘų╬÷ĤĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

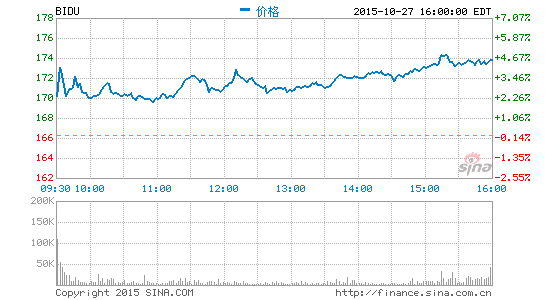

╬─š┬ĻPµIį~Ż║ ╣∙ń„░┘Č╚BIDU╚ź──ā║ŠWöy│╠