ĪĪĪĪ╬─/ą┬└╦žöĮøęŌęŖŅIąõ(╬óą┼╣½▒Ŗ╠¢kopleader) īŻÖ┌ū„╝ę¹£śŃ╦╝(Mark MobiusŻ¼ÓćŲšŅDą┬┼d╩ął÷łFĻĀł╠ąąų„Ž»)

ĪĪĪĪ╬ęéāī”ųąć°Ą─ė^³c▓ó╬┤Ė─ūāŻ¼▒M╣▄╩ął÷▓©äėŻ¼Ą½ųąć°╣╔╩ą╝░ĮøØ·ķLŲ┌Ū░Š░╚į└¹║├Ż¼š{š¹▓ó▓╗ęŌ╬Čų°ųąć°│÷¼F╚╬║╬ą╬╩ĮĄ─ĮøØ·╗“╩ął÷▒└ØóŻ¼ęįųąć°ĮøØ·Ą─²ŗ┤¾ęÄ─Ż┐┤Ż¼7%į÷ķL┬╩ę▓▓╗╚▌ąĪėUŻ¼▓╗æ¬ī”Ę┼ŠÅĖąĄĮ¾@ėĀĪŻ

ĪĪĪĪĮ±─ĻŽ──®Ż¼╚½Ū“╩ął÷įŌė÷┴╦ę╗ł÷äė╩ÄŻ¼ų„ę¬ÜwŠ╠ė┌╩ął÷ō·ænųąć°ĮøØ·Ę┼ŠÅ╝░├└ć°Į±─ĻŪ’╝Š╝ėŽóīóĦüĒĄ─Øōį┌ė░ĒæĪŻ¤ošō╩Ū║╬įŁę“Ż¼╬ęéāšJ×ķūŅųžę¬Ą─╩ŪÅ─║Ļė^ĮŪČ╚┐┤┤²▀@ŅÉ╩ął÷š{š¹Ż¼▓ó▒Ż│ų└õņo╝░īżšęØōį┌ÖCĢ■ĪŻ

ĪĪĪĪ╬ęéā¤oĘ©┤_Č©▒Š▌å╩ął÷▓©äė╩ŪʱęčĮKĮYŻ¼╗“š▀īó└^└m▓©äėĪŻ╬ęéāąĶę¬ųĖ│÷Ą─╩ŪŻ¼╚½Ū“Ė„┤¾╣╔╩ąęčČÓ─Ļ╬┤│÷¼F┤¾Ę∙š{š¹ĪŻ░═╬„╗“ČĒ┴_╦╣Ą╚éĆäe╩ął÷Į±─ĻęčŽ┬Ą°ėŌ30%Ż¼Ą½Ųõ╦¹įSČÓ╣╔╩ą╔ą╬┤│÷¼F─▄ē“▒╗ÜwŅÉ×ķą▄╩ąĄ─Ą°Ę∙ĪŻ─┐Ū░Ė„╩ął÷Ųš▒ķÅø┬■ų°▒»ė^╝░▓╗┤_Č©ŪķŠwŻ¼ę“┤╦ėąą®╩ął÷┐╔─▄╚įąĶę¬Įø▀^▀Mę╗▓ĮŽ┬Ą°║¾▓┼Ģ■Ų¾ĘĆĪŻ╚╗Č°Ż¼į┌▀^╚ź20ČÓ─Ļ└’Ż¼╬ęéāĄ─łFĻĀęŖūC▀^ė╔ė┌č▄╔·╣żŠ▀Ą─╩╣ė├į÷╝ė╝░š■Ė«š■▓▀ūā╗»Ä¦üĒÅŖ┴ęė░ĒæŻ¼▓óį┌╗ź┬ōŠWŽ¹Žóé„▓ź│╩čĖ├═į÷ķLĄ─ŪķørŽ┬Ż¼ī¦ų┬╦∙ėą╩ął÷(╣╔╩ąĪó╔╠ŲĘ╝░é∙╚»)Ųš▒ķ▓©äė╝ėäĪĄ─ŪķørĪŻ

ĪĪĪĪ╬ęéāų¬Ą└įSČÓ╩ął÷╝░ąąśIĄ─╣└ųĄęčŲ½Ė▀Ż¼ę“┤╦▒Š┤╬╩ął÷Ž┬Ą°▓óĘŪ═Ļ╚½│÷║§╬ęéāŅA┴ŽĪŻ╠žäe╩Ūųąć°Ż¼╬ęéā║▄ŪÕ│■ė╔ė┌š■Ė«Ą─╣─äŅŻ¼ć°ā╚A╣╔╩ął÷ć└ųžĄ─═ČÖC¼FŽ¾ęčīó╣╔╩ą═Ų╔²ĄĮ▓╗┐╔│ų└mĄ─Ė▀╬╗ĪŻį┌ĮYŠų▓╗┐╔▒▄├ŌĄ─ŪķørŽ┬Ż¼ųąć°═Č┘Yš▀ī”╩ął÷Ž┬Ą°į╣┬Ģ▌dĄ└Ż¼Č°š■Ė«ę▓į┌ĘeśOćLįćųžš±╩ął÷╔²ä▌ĪŻ

ĪĪĪĪųąć°čļąą[╬ó▓®]░╦į┬Ąūį┘Č╚£pŽó(╚ź─Ļ11į┬ęįüĒĄ┌╬Õ┤╬£pŽó)Ż¼▓óŽ┬š{┤µ┐Ņ£╩éõĮ┬╩ĪŻį┌Į╚┌¾wŽĄĄ─┤¾┴┐┘YĮ╬┤▒╗═Č╚ļ╩ął÷Ą─ŪķørŽ┬Ż¼▓óĘŪ║▄ČÓčļąąČ╝─▄▀@śėū÷Ż╗▓╗āHę“×ķ╩ął÷ęčå╩╩¦ą┼ą─Ż¼Č°Ūęė╔ė┌Ė„ĘNųö╔„Ą─ęÄČ©Ż¼Ńyąą▓ó╬┤į÷╝ėĘ┼┘JĪŻųąć°čļąąŽŻ═¹ūŅą┬Ą─▀@ĒŚ┤ļ╩®─▄ē“┤┘╩╣Į╚┌¾wŽĄīó┘YĮßīĘ┼│÷üĒĪŻ

ĪĪĪĪį┌▀@ĘNŁhŠ│Ž┬Ż¼╬ęĄ─ų„ę¬ė^³c╩Ū╩▓├┤Ż┐į┌Ųõ╦¹╚╦Č╝╝▒ė┌┘u│÷Ą─ŪķørŽ┬Ż¼äe║”┼┬┘I╚ļĪŻĄ½═¼ĢrąĶę¬ųöėøĄ─╩ŪŻ¼┘I╚ļĄ─ūŅ╝čĢrÖC╩Ūį┌╦∙ėą┘uĘĮęč═Ļ│╔Æü╩█Ą─Ģr║“ Ī¬ šfüĒ╚▌ęūŻ¼ū÷ŲüĒļyŻĪ

ĪĪĪĪ┼Żą▄┼cÖCė÷

ĪĪĪĪļm╚╗╩ął÷Ž┬Ą°Ģ■ūī═Č┘Yš▀ĖąĄĮ═┤┐ÓŻ¼Ą½╬ęéāšJ×ķ▀@╩ŪÖCė÷Ų┌Ż╗╬ęéāīóų┬┴”░lŠ“╣└ųĄĄ═┴«Ą─╣╔Ų▒Ż¼ęį┤²╩ął÷ūŅĮK╗ž╔²ĪŻ

ĪĪĪĪ╬ęęčī”ą┬┼d╩ął÷ć°╝ęĄ─╣╔╩ą▀MąąčąŠ┐Ż¼▓ó░l¼F┼Ż╩ą│ų└mĢrķg═©│Ż▒╚ą▄╩ąĖ³ķLŻ¼Č°Ūę░┤░┘Ęų▒╚ėŗŻ¼┼Ż╩ąĄ─ØqĘ∙┤¾ė┌ą▄╩ąĄ°Ę∙[1]ĪŻ«ö╚╗Ż¼ą┬┼d╩ął÷▀^╚źĄ─ū▀ä▌╬┤▒ž─▄ē“Ę┤ė│╬┤üĒĄ─▒Ē¼FŻ¼Ą½╬ęšJ×ķ═Č┘Yš▀▒žĒÜ▒Ż│ųķLŠĆč█╣ŌŻ¼▓óīó═Č┘Y’LļUĘųöéį┌ę╗Č╬ĢrŲ┌ā╚ Ī¬ ę“×ķćLįć▓ČūĮ╩ął÷ĢrÖC═©│ŻĢ■ūī╚╦┤¾╩¦╦∙═¹ĪŻį┌Ū░Š░„÷ĄŁęį╝░Ųõ╦¹╚╦╝Ŗ╝Ŗ┘u│÷Ą─ŪķørŽ┬▀Mąą═Č┘YąĶę¬▒Ż│ųłįęŃŻ¼Ą½▀@ĘNĢr║“═∙═∙─▄░lŠ“ūŅ╝čĄ─ārųĄŻ¼Ū░╠ß╩Ū─ŃąĶę¬ū÷ūŃ╣”šnĪŻ

ĪĪĪĪ▒M╣▄╚ń┤╦Ż¼į┌└¹ė├─┐Ū░▀@ĘN╩ął÷š{š¹Ģr╬ęéāČ╝Ģ■ĘŪ│Żųö╔„Ż¼▓óĘŪ│Ż╝Üą─Ąž×ķ═Č┘YĮM║Ž▀x╚Ī╣╔Ų▒ĪŻ─┐Ū░Ż¼╬ęéāī”ųąć°╝░Ųõ╦¹ČÓéĆą┬┼d╩ął÷ć°╝ęĄ─Ž¹┘Mų„ī¦ą═╣╔Ų▒ĘŪ│ŻĖą┼d╚żŻ¼ę“×ķ╬ęéāšJ×ķ▀@╩ŪķLŠĆį÷ķLÖCė÷╦∙į┌ĪŻ

ĪĪĪĪ╬ęéāī”ųąć°Ą─ė^³c▓ó╬┤Ė─ūā

ĪĪĪĪ▒M╣▄Į³Ų┌╩ął÷▓©äėŻ¼Ą½╬ęéāšJ×ķųąć°╩ął÷╝░ĮøØ·Ą─ķLŲ┌Ū░Š░╚į╚╗└¹║├ĪŻ╬ęéā▓ó▓╗šJ×ķĮ³Ų┌Ą─š{š¹ęŌ╬Čų°ųąć°š²│÷¼F╚╬║╬ą╬╩ĮĄ─ĮøØ·╗“╩ął÷▒└ØóŻ¼Č°╬ęéāī”ųąć°Ą─═Č┘Yė^³c▓ó╬┤ę“┤╦Ė─ūāĪŻ

ĪĪĪĪ* ╬ęšJ×ķųąć°Ą─▓┐ĘųĖ─Ė’┤ļ╩®īóĢ■ĦüĒĘeśOū„ė├Ż║

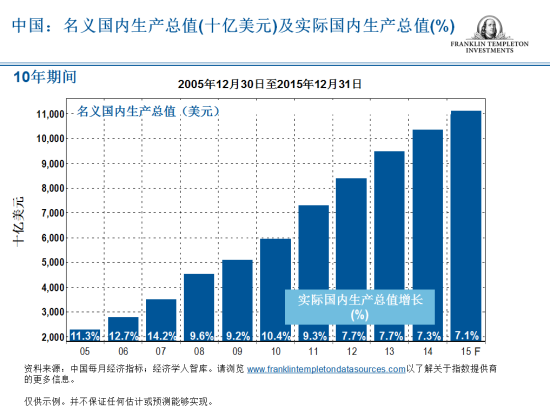

ĪĪĪĪųąć°ć°ā╚╔·«a┐éųĄ│ų└mĘ┼ŠÅęčę²ŲÅVĘ║ĻPūóĪŻųĄĄ├į┘╠ߥ─╩Ūųąć°ĮøØ·į÷ķL┬╩╗“Ģ■│ų└mĘ┼ŠÅŻ¼Ą½╚╦éā│Ż│Ż║÷┬įĄ─ę╗³c╩ŪŻ¼ļm╚╗ųąć°ĮøØ·Ą─░┘Ęų▒╚į÷Ę∙┤_īŹį┌Ę┼ŠÅŻ¼Ą½īŹļHĄ─├└į¬ĮŅ~╚įį┌▓╗öÓį÷ķLĪŻ«ö2010─Ļųąć°ĮøØ·į÷ķL┬╩×ķ10%ĢrŻ¼ĮøØ·į÷┴┐╝s×ķ8440ā|├└į¬Ż¼Ą½į┌2013─Ļį÷ķL┬╩×ķ7.7%ĢrŻ¼ĮøØ·į÷┴┐×ķ9,860ā|├└į¬[2]ĪŻČ°Ūę╬ęę¬ÅŖš{Ą─╩ŪŻ¼ęįųąć°ĮøØ·Ą─²ŗ┤¾ęÄ─ŻüĒ┐┤Ż¼7%Ą─į÷ķL┬╩ę▓▓╗╚▌ąĪėUĪŻ╬ęéā▓╗æ¬ī”ĮøØ·Ę┼ŠÅĖąĄĮ¾@ėĀĪŻ

ĪĪĪĪ╬ęūŅĮ³įņįL┴╦ųąć°ę╗ū∙│¼┤¾ą═┘Å╬’ųąą─Ż¼Ī░│╔Č╝ą┬╩└╝oŁhŪ“ųąą─Ī▒ĪŻ▀@ū∙š╝Ąž170╚fŲĮĘĮ├ūĄ─┘Å╬’ųąą─Š═Ž±ę╗ū∙ąĪ│ŪµéŻ¼░³║¼īæūųśŪĪó╔╠õüĪó800ČÓķgŠŲĄĻ┐═Ę┐Īóę╗ū∙┴’▒∙ł÷╝░ę╗ū∙ōĒėą╚╦įņ╔│×®╝░╚╦įņ╠½Ļ¢Ą─╦«╔ŽśĘł@ĪŻį┌╬ęĄ─įLå¢Ų┌ķgŻ¼╔╠ł÷┐═┴„╚ń┐ŚŻ¼ŠŲĄĻ┐═Ę┐╚½▓┐ėåØMĪŻ▀@╩╣╬ę┤_ą┼Į³Ų┌ųąć°┴Ń╩█õN╩█öĄō■┤_īŹ╚į╚╗ĘŪ│ŻĘĆĮĪĪŻĖ³ųžę¬Ą─╩ŪŻ¼ķTŲ▒ārĖ±▌^Ė▀(ŽÓ«öė┌╝s25├└į¬)Ą─╦«╔ŽśĘł@╚į╚╗╚½ł÷▒¼ØMŻ¼į┘╝ė╔Ž┘Å╬’ųąą─ā╚┤¾ą═░┘žø╔╠ĄĻĄ─╔·ęŌ╚ń┤╦┼d═·Ż¼╬ęšJ×ķ▀@├„’@Ę┤ė│├±▒ŖŽ¹┘M─▄┴”Ą─═·╩óĪŻ

ĪĪĪĪŅAŲ┌├└ć°╝ėŽóį┌╝┤

ĪĪĪĪ╬ęéāšJ×ķĮ±─Ļą┬┼d╩ął÷Ųš▒ķŽ┬Ą°Ą─┴Ēę╗éĆįŁę“╩Ū╩ął÷ō·æn├└ć°╝ėŽóŻ¼ę“×ķ╝ėŽóīóĢ■ęųųŲ╩ął÷┴„äėąįĪŻļm╚╗╬ęéā▓╗ų¬Ą└├└┬ōā”īóė┌║╬Ģrķ_╩╝╩šŠoš■▓▀Ż¼Ą½╩ął÷╦Ų║§ęčū„│÷Ę┤æ¬ĪŻ╝ėŽóĢrķg╝░╝ėŽóĘ∙Č╚Ą─▓╗┤_Č©ąį╩Ū╩ął÷╦∙ģÆÉ║Ą─Ż¼ę“┤╦ļm╚╗┬ōā”š²╩Į╝ėŽóĢr┐╔─▄Ģ■│÷¼FĖ³┤¾▓©äėŻ¼Ą½ė╔ė┌▓╗┤_Č©ąįęč£p╔┘Ż¼╬ęéāšJ×ķ╩ął÷Ą─ænæ]īóĢ■ėą╦∙ŠÅĮŌĪŻ

ĪĪĪĪį┌╬ęéā┐┤üĒŻ¼╚½Ū“ūŅ┤¾Ą─ā╔éĆą┬┼d╩ął÷ĮøØ·¾wųąć°╝░ėĪČ╚─▄▒╚Ųõ╦¹ą┬┼dĮøØ·¾wĖ³║├Ąžæ¬ī”├└ć°╝ėŽóĄ─ė░ĒæŻ¼ę“×ķā╔š▀Č╝ōĒėąā╚▓┐į÷ķLäė┴”Ż¼▓╗ąĶę¬╠½ę└┘ćė┌├└ć°ĪŻ╬ęšJ×ķųąć°ęį╝░ėĪČ╚īó╚Ī┤·├└ć°╗“ÜWų▐Ż¼│╔×ķ╚½Ū“ĮøØ·į÷ķLĄ─ų„ę¬äė┴”ĪŻ╬ęéā─┐Ū░╦Ų║§š²╠Äį┌▀@éĆ▐Dūā▀^│╠Ą─▀^Č╔ļAČ╬ĪŻųąć°╩Ū╚½Ū“Ą┌Č■┤¾ĮøØ·¾wŻ¼╝┤╩╣╬ęéā╝┘įOŲõĮøØ·į÷ķL┬╩ų╗ėą5%Ż¼╦³ę▓╚į▀hĖ▀ė┌├└ć°╗“ÜWį¬ģ^į┌įSČÓ─Ļā╚╦∙─▄ē“╚ĪĄ├Ą─į÷ķL┬╩ĪŻ

ĪĪĪĪÅ─üåų▐ą┬┼d╩ął÷š¹¾wüĒ┐┤Ż¼╬ęéāšJ×ķįōĄžģ^ŠC║Ž┴╦ĮøØ·┐ņ╦┘į÷ķLĪóć°╝ęžöš■╝░ĮøØ·╗∙▒Š├µŲš▒ķ▌^ÅŖĄ╚ā×ä▌Ż¼īó×ķ╣╔╩ą═Č┘Yš▀ĦüĒŠ▀╬³ę²┴”Ą─═Č┘YŁhŠ│ĪŻüåų▐ą┬┼d╩ął÷ĮøØ·Ė▀╦┘į÷ķLĄ─ŅAŲ┌(╩▄ųąć°╝░ėĪČ╚╦∙“īäė)╚į╩Ū╬³ę²╬ęéāĄ─ĻPµI╦∙į┌Ż¼╬ęéāšJ×ķ╚ń┤╦Ė▀Ą─į÷ķL┬╩īó▌pęūĄž│¼▀^░l▀_╩ął÷2015─Ļ╝░╬┤üĒĄ─į÷ķL┬╩[3]ĪŻ┤╦═ŌŻ¼įSČÓüåų▐╩ął÷(░³└©ųąć°ĪóėĪČ╚ĪóėĪ─ß╝░Ēnć°)ęč╣½▓╝╗“ęčåóäėųž┤¾Ė─Ė’┤ļ╩®Ż¼ļm╚╗Š▀¾w╝Ü╣ØĖ„«ÉŻ¼Ą½Ųš▒ķų╝į┌Æ▀│²ūĶĄKĮøØ·į÷ķLĄ─šŽĄKŻ¼╣─äŅŲ¾śI╝ęŠ½╔±ęį╝░īóą¦┬╩▓╗ūŃĄ─ąąśI▒®┬Čį┌╩ął÷╝s╩°ų«Ž┬ĪŻ┤¾▓┐Ęųć°╝ęę▓į┌īżŪ¾ö[├ō│÷┐┌╝░═Č┘Y├▄╝»ą═į÷ķL─Ż╩ĮŻ¼ęį╝ėÅŖŽ¹┘MąĶŪ¾Ą─ų„ī¦ū„ė├ĪŻ

ĪĪĪĪĪ░│╔╣”═Č┘Y▓óĘŪęū╩┬Ī▒

ĪĪĪĪūŅ║¾ąĶę¬ÅŖš{Ą─╩ŪŻ¼╬ęéā╩Ūūóųž╗∙▒Š├µ╝░▓╔╚ĪūįŽ┬Č°╔Ž▀x╣╔▓▀┬įĄ─═Č┘Yš▀Ż¼╬ęéā═Č┘YĮM║ŽĄ─ć°╝ę╝░░ÕēKĮM│╔╩Ū╬ęéā▀x╣╔┴„│╠Ą─Ė▒«aŲĘĪŻ«ö╚╗Ż¼╬ęéā▓óĘŪ¤oąĖ┐╔ō¶Ż¼Č°Ūę╬ęéāĄ─▓Įš{┐╔─▄Ģ■┼c┐┤ųžČ╠Ų┌Ž¹Žó╝░ĮY╣¹Ą─ų„┴„├Į¾w▓╗ę╗ų┬ĪŻ─▄į┤░ÕēKĄ─ŪķørŠ═╩Ū▀@śėę╗éĆ└²ūėĪŻ╚ź─ĻęįüĒįŁė═ārĖ±┐ņ╦┘Ž┬Ą°┴ŅįSČÓ╗∙ĮĮø└Ē╝░Ęų╬÷ĤĖąĄĮęŌ═ŌŻ¼Č°įSČÓ═Č┘Yš▀ęč│Ę│÷ī”─▄į┤ŅÉŲ¾śIĄ─═Č┘YĪŻ╬ęéāšJ×ķŻ¼─▄į┤ārĖ±▓©äėąįīó│ų└m┤µį┌Ż¼Ą½ķLŲ┌ąĶŪ¾į÷ķLą╬ä▌ŠS│ų▓╗ūāĪŻ▒M╣▄ūŅĮ³Äū─Ļ╔╠ŲĘārĖ±Ųš▒ķŽ┬Ą°Ż¼Ą½╬ęéā└^└m═Č┘Yė┌įō░ÕēK▓óīŻūóė┌╬ęéāšJ×ķ─▄ē“Įø╩▄ārĖ±Ž┬Ą°┐╝“ץ─Ą═│╔▒Š╔·«a╔╠ĪŻ┤╦═ŌŻ¼«öųąįSČÓŲ¾śIĄ─╣└ųĄŠ▀╬³ę²┴”Ż¼▓óōĒėąĘĆČ©Ą─╗∙▒Š├µŻ¼─▄ē“į┌Ž┬Ą°Ų┌ķg▒Ż│ųĖ³ĘĆĮĪĄ─▒Ē¼FĪŻ

ĪĪĪĪėąĢr║“Ż¼═Č┘Yš▀┐╔─▄Ģ■║▄ļyĮø╩▄ūĪ▓╗┤_Č©ąįĄ─┐╝“×ĪŻĄ½š²╚ń╝s║▓-ÓćŲšŅDŠ¶╩┐(Sir John Templeton)╦∙šfŻ║Ī░│╔╣”═Č┘Y▓óĘŪęū╩┬ĪŻ╦³ąĶę¬╬ęéāŠ▀éõķ_Ę┼╦╝ŠSĪó▓╗öÓ蹊┐╝░ū„│÷ĻPµIĄ─┼ąöÓĪŻĪ▒ ĪĪ

ĪĪĪĪCopyright © 2015ĪŻĖ╗╠m┐╦┴ųÓćŲšŅD═Č┘YĪŻ░µÖÓ╦∙ėąĪŻĪĪĪĪ

ĪĪĪĪ▒Š╬─ų«░ląą╚╦×ķĖ╗╠m┐╦┴ųÓćŲšŅD═Č┘Y(üåų▐)ėąŽ▐╣½╦ŠĪŻ▒Š╬─ų╗╠ß╣®ę╗░ŃąįöĄō■Ż¼Ųõā╚╚▌’@╩Š▒Šąąį┌┐»ĄŪ╚šŲ┌ų«ęŖĮŌĪŻ╬─ā╚╦∙╠ß╝░Ą─ūC╚»ų╗ū„ģó┐╝ė├═ŠŻ¼▓óĘŪ┘Å┘IĪó│÷╩█╗“│ųėą╚╬║╬ūC╚»Ą─Į©ūhĪŻĪĪĪĪ

ĪĪĪĪ═Č┘YĮM║Ž▓╗ę╗Č©į┌╚╬║╬ĢrŲ┌ā╚│ųėą╦∙╩÷╣╔Ų▒ĪŻ▒Š╬─Ą─ęŌęŖ┐╔ę“æ¬Ūķørą▐Ė─Č°▓╗ū„┴Ēąą═©ų¬ĪŻ▒Šąąī”╬─ųą╦∙▌dų«═Ų£y▓╗Ģ■ū„╚╬║╬▒ŻūC╗“│ąųZĪŻ▒ŠąąęÓ▓╗Ģ■Š═ķwŽ┬╩╣ė├▒Š╬─╗“▒Š╬─ų«╚╬║╬öĄō■Īó═Ų£y╗“ęŌęŖČ°ę²ų┬ķwŽ┬Ą─ų▒Įė╗“ķgĮėōp╩¦žōž¤ĪŻ▒Š╬─▓ó╬┤×ķŽŃĖ█ūC▒OĢ■[╬ó▓®]╦∙īÅķåĪŻĪĪ

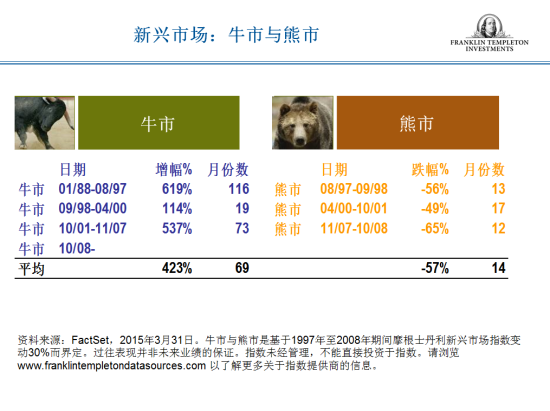

ĪĪĪĪ[1] ┘Y┴ŽüĒį┤Ż║FactSetŻ¼2015─Ļ3į┬31╚šĪŻ┼Ż╩ą┼cą▄╩ą╩Ū╗∙ė┌1997─Ļų┴2008─ĻŲ┌ķg─”Ė∙╩┐Ąż└¹ą┬┼d╩ął÷ųĖöĄūāäė30%Č°ĮńČ©ĪŻ▀^═∙▒Ē¼F▓óĘŪ╬┤üĒśI┐āĄ─▒ŻūCĪŻųĖöĄ╬┤Įø╣▄└ĒŻ¼▓╗─▄ų▒Įė═Č┘Yė┌ųĖöĄĪŻšł×gė[www.franklintempletondatasources.com ęį┴╦ĮŌĖ³ČÓĻPė┌ųĖöĄ╠ß╣®╔╠Ą─ą┼ŽóĪŻ

ĪĪĪĪ[2] ┘Y┴ŽüĒį┤Ż║ųąć°├┐į┬ĮøØ·ųĖś╦Ż╗ĮøØ·īW╚╦ųŪÄņ(EIU)ĪŻ

ĪĪĪĪ[3] ▓ó▓╗▒ŻūC╚╬║╬╣└ėŗ╗“ŅA£y─▄ē“īŹ¼FĪŻ

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║ÓćŲšŅDą┬┼d╩ął÷łFĻĀł╠ąąų„Ž»Ż¼40ėÓ─ĻŁhŪ“╩ął÷═Č┘YĮø“ׯ¼╚½├µžōž¤ÓćŲšŅDą┬┼d╩ął÷Ą─蹊┐║══Č┘Y╣▄└ĒĪŻ)

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

╬─š┬ĻPµIį~Ż║ ¹£śŃ╦╝ųąć°ĮøØ·A╣╔

ÓćŲšŅDą┬┼d╩ął÷łFĻĀł╠ąąų„Ž»Ż¼40ėÓ─ĻŁhŪ“╩ął÷═Č┘YĮø“ׯ¼╚½├µžōž¤ÓćŲšŅDą┬┼d╩ął÷Ą─蹊┐║══Č┘Y╣▄└ĒĪŻ