ĪĪĪĪ╬─/ą┬└╦žöĮøīŻÖ┌ū„╝ę į°īÄ

ĪĪĪĪ▒M╣▄ļSų°ć°ā╚ąĶŪ¾Ą─ū▀╚§¼Fžø╔²╦«ķ_╩╝Ž┬ĮĄŻ¼Ą½ŅAėŗéÉŃ~Äņ┤µŠoÅłĄ─ĀŅørīó╩╣éÉŃ~ŽÓī”ÅŖä▌Ż¼Å─Č°│╩¼F═Ō▒PĦäėā╚▒PĄ─ĀŅørŻ¼▀MČ°╩╣Ą├Ń~ār│÷¼FĖ▀╬╗š╩ÄĄ─Ūķą╬ĪŻ

ĪĪĪĪĮ³Ų┌éÉŃ~Äņ┤µ└^└m┤¾Ę∙Ž┬ĮĄŻ¼ūŅą┬Äņ┤µ×ķ17.25╚f揯¼ŽÓ▒╚ę╗éĆį┬Ū░£p╔┘6╚f揯¼×ķ2009─ĻęįüĒūŅĄ═╦«ŲĮĪŻ£¹Ń~Äņ┤µät▀Mę╗▓ĮŽ┬ĮĄų┴92652揯¼×ķ2012─ĻęįüĒūŅĄ═╦«ŲĮĪŻ

ĪĪĪĪĮ╗ęū╦∙Ą─Äņ┤µŽ┬ĮĄ╩╣Ą├ā╔╩ą▒Ųé}▀Mę╗▓Į╝ż╗»Ż¼▒M╣▄ć°ā╚¼Fžø╔²╦«ĘĆ▓ĮąĪĘ∙Ž┬ĮĄŻ¼Ą½╩Ū║Ż═Ō╩ął÷Ą─Ą═Äņ┤µ╩╣Ą├LME¼Fžø-3éĆį┬╔²╦«│ų└m┼╩╔²Ż¼Į³Ų┌ūŅĖ▀ęčĮø═╗ŲŲ100├└į¬┤¾ĻPŻ¼×ķūŅĮ³ā╔─ĻęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼╔Žę╗┤╬│÷¼F╚ń┤╦Ė▀Ą─╔²╦«╩Ū2012─Ļ4į┬Ż¼«öĢrę▓╩ŪĄ═Äņ┤µ▒│Š░Ž┬Ą─Ī░▒Ųé}Ī▒╦∙ų┬ĪŻÅ─ā╔╩ąĄ─▒Ē¼FüĒ┐┤Ż¼Ń~╩ą┤¾ėą▒Ų═Ļć°ā╚▒Ųć°═ŌĄ─┌ģä▌ĪŻ

ĪĪĪĪÅ─Äņ┤µ║═╔²┘N╦«Üv╩ĘĻPŽĄüĒ┐┤Ż¼į┌Ą═Äņ┤µŽ┬Ż¼¼Fžø╔²╦«┤_īŹīóū▀Ė▀Ż¼Äņ┤µ║═¼Fžø╔²┘N╦«Ą─ĻPŽĄį┌▀^╚ź╩«Äū─Ļ«öųąČ╝ć└Ė±│╩Ę┤Ž“ĻPŽĄŻ¼«öŪ░LMEŃ~’@ąįÄņ┤µśOĄ══ŲĖ▀¼Fžø╔²╦«Ę¹║Ž▀ē▌ŗŻ¼ų╗ę¬éÉŃ~Äņ┤µ▓╗Ž┬ĮĄŻ¼¼Fžø╔²╦«īóŠS│ųĖ▀╬╗Ż¼╔§ų┴īó▀Mę╗▓Įø_Ė▀ĪŻ

ĪĪĪĪČ°Å─LME¼Fžø╔²╦«║═Į^ī”ārĖ±Ą─Üv╩ĘĻPŽĄüĒ┐┤Ż¼į┌Į╚┌╬ŻÖCŪ░¼Fžø╔²╦«║═Ń~ārĄ─š²Ž“ĻPŽĄĘŪ│ŻÅŖŻ¼ŲõųąĄ─▀ē▌ŗ╩ŪĮ╚┌╬ŻÖCŪ░╔§ų┴į┌2011─ĻęįŪ░Ń~╩ąŠ∙│╩╣®Įo│ų└mŠoÅłĄ─ĀŅæBŻ¼Ń~ārų„ę¬╩▄ĄĮąĶŪ¾═ŲäėŻ¼ąĶŪ¾═·╩ó═Ųäė¼Fžø╔²╦«Ė▀Ų¾Ż¼▀MČ°═Ų╔²Ń~Ą─Į^ī”ārĖ±ĪŻĄ½╩Ūį┌▀M╚ļ2012─Ļų«║¾Ń~╩ąĄ─▀ē▌ŗ░l╔·ūā╗»Ż¼ļSų°Ń~╩ą▀M╚ļ▀^╩Żų▄Ų┌Ż¼╣®Įo│╔×ķ┴╦ų„ī¦Ń~╩ąĄ─Ė³×ķĻPµIĄ─ę“╦žŻ¼¼Fžø╔²╦«║═Ń~ārĄ─ÅŖš²Ž“ĻPŽĄę▓▒╗┤“ŲŲĪŻ2012─Ļ│§éÉŃ~Äņ┤µŽ┬ĮĄų┴20╚f揥═╬╗Ż¼═Ųäė¼Fžø╔²╦«┤¾Ę∙╔Ž╔²ų┴150├└į¬ū¾ėęŻ¼Ą½Ń~ār▓óø]ėą▒╗▀Mę╗▓Į═ŲĖ▀Ż¼Ę┤Č°į┌¼Fžø╔²╦«ę╗┬Ęū▀Ė▀ų«Ģrķ_╩╝┤¾Ę∙Ž┬Ą°ĪŻŲõųąĄ─įŁę“╩Ūį┌╣®Įo▀^╩ŻĄ─▒│Š░Ž┬Ż¼¼Fžø╔²╦«Ą─┤¾Ę∙╔Ž╔²īó╬³ę²Į╗ęū╦∙═ŌÄņ┤µ╗ž┴„Ż¼Å─Č°╩╣Ą├¼Fžø╔²╦«ęį╝░Į^ī”ārĖ±Ą─╔Ž╔²▓╗┐╔│ų└mĪŻ

ĪĪĪĪČ°╬ęéāšJ×ķŻ¼¼Fžø╔²╦«Ą─┐ņ╦┘╔Ž╔²╬³ę²Į╗ęū╦∙═ŌÄņ┤µ╗ž┴„▀@ę╗▀ē▌ŗīóį┌╬┤üĒÄūéĆį┬Ą├ĄĮ¾w¼FĪŻ▀^╚źÄū─ĻĘųäe│÷¼F▀^╚²┤╬¼Fžø╔²╦«┤¾Ę∙ū▀Ė▀Ą─ŪķørŻ¼Ęųäe╩Ū2010─Ļ12į┬Ū░║¾Īó2012─Ļ4į┬Ū░║¾ęį╝░«öŪ░Ż¼Ū░ā╔┤╬Š∙░l╔·┴╦Į╗ęū╦∙═ŌÄņ┤µ╗ž┴„Ą─Ūķør(░³└©╔Ž║Ż▒ŻČÉģ^Ą─Ń~Äņ┤µ)Ż¼éÉŃ~Äņ┤µŠ∙į┌ļS║¾ÄūéĆį┬╗ž╔²ĪŻ╚ń╣¹éÉŃ~¼Fžø╔²╦«▀Mę╗▓Įū▀Ė▀Ż¼╬ęéāŅAėŗ░³└©▒ŻČÉģ^į┌ā╚Ą─ė░ūėÄņ┤µīó╗ž┴„Į╗ęū╦∙Ż¼īóĮY╩°éÉŃ~Äņ┤µ│ų└mŽ┬ĮĄĄ─ŪķørĪŻ

ĪĪĪĪ«ö╚╗Ż¼Å─Č╠Ų┌üĒ┐┤Ż¼éÉŃ~Ą═Äņ┤µĄ─ĀŅørļyęįĖ─ūāŻ¼ŅAėŗ¼Fžø╔²╦«īó▀Mę╗▓Į╔Ž╔²Ż¼┐╔─▄▀_ĄĮ╔Žę╗┤╬Ą═Äņ┤µŽ┬¼Fžø╔²╦«150├└į¬ū¾ėęĄ─╦«ŲĮĪŻ▒M╣▄ļSų°ć°ā╚ąĶŪ¾Ą─ū▀╚§¼Fžø╔²╦«ķ_╩╝Ž┬ĮĄŻ¼Ą½ŅAėŗéÉŃ~Äņ┤µŠoÅłĄ─ĀŅørīó╩╣éÉŃ~ŽÓī”ÅŖä▌Ż¼Å─Č°│╩¼F═Ō▒PĦäėā╚▒PĄ─ĀŅørŻ¼▀MČ°╩╣Ą├Ń~ār│÷¼FĖ▀╬╗š╩ÄĄ─Ūķą╬ĪŻ

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║ųą╝ZŲ┌žø蹊┐į║Ė▒┐é▒OŻ¼įŁųąć°ć°ļHŲ┌žø╩ūŽ»ėą╔½Įī┘Ęų╬÷ĤĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

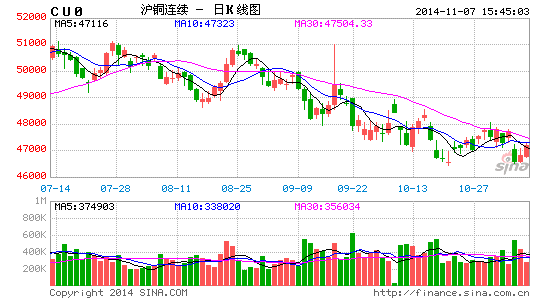

╬─š┬ĻPµIį~Ż║ Äņ┤µ¼FžøéÉŃ~Ń~ār╔²╦«