文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

2018年預計PPP入庫速度將大幅放緩,社會資本參與PPP項目積極性持續下降,PPP項目平均回報率也將呈下降趨勢。

黃志龍:PPP大躍進式發展或提前終結

黃志龍:PPP大躍進式發展或提前終結過去幾年,PPP(公私合營)一直是基建投資持續高速增長的利器。然而,到了2018年,經歷了粗方式快速擴張后的PPP,開始進入了規范發展階段。這將會對2018年基建投資、總投資乃至經濟增長前景產生哪些影響,值得投資者和分析人士關注。

PPP的政策取向已發生轉變

如果說2016年是PPP的啟動年,2017年擴張年,那么2018年則是PPP的規范和清理整頓年。最近幾個月,中央各部門對于PPP的入庫門檻、融資渠道和央企參與等方面的政策取向發生了重大轉變,主要體現在以下三個關鍵政策文件。

2017年11月16日,財政部出臺《關于規范政府和社會資本合作(PPP)綜合信息平臺項目庫管理的通知》(財政部92號文),要求“進一步規范政府和社會資本合作(PPP)項目運作,防止PPP異化為新的融資平臺,堅決遏制隱性債務風險增量”。為此,該文件提出“按效付費機制”等嚴格的入庫標準,并對“違法違規舉債擔保”等已入庫項目進行清理整頓。此文件的主要目標是對地方政府通過PPP項目變相舉債的行為加強監管。

2017年11月17日,一行三會聯合發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,雖然政策未最后落地,但仍將從根本上限制PPP資本金融資渠道和后續資金安排的進度,對落地和未簽約的項目產生極大影響。

2017年11月26日,國資委印發《關于加強中央企業PPP業務風險管控的通知》(國資委192號文),對于央企參與PPP項目的規模、范圍進行了嚴格規定,要求“納入中央企業債務風險管控范圍的企業集團,累計對PPP項目的凈投資原則上不得超過上一年度集團合并凈資產的50%”,同時“資產負債率高于85%或近2年連續虧損的子企業不得單獨投資PPP項目”。

由此可見,2018年中央和各部門清理整頓PPP、防控PPP帶來的地方債務風險和金融風險已勢在必行。

PPP大躍進式發展或提前終結

事實上,PPP的政策取向轉變已經對PPP項目發展產生重要影響。從已經公布的PPP項目、投資回報、民企參與度等數據看,以下三方面趨勢值得高度關注。

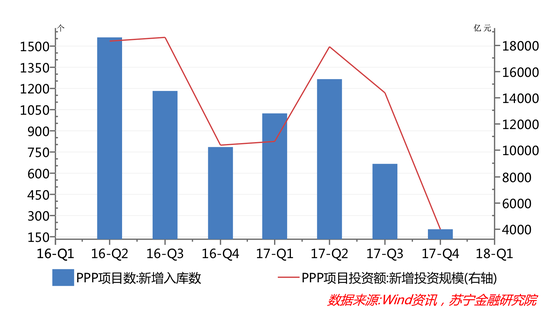

首先是新增入庫項目數量和投資規模都出現顯著回落。根據全國PPP綜合信息平臺庫,截至2017年12月末,收入管理庫和儲備清單的全國PPP項目共14424個,總投資額18.2萬億元,同比分別增長28.1%和34.8%。然而,新增入庫項目數已經出現了明顯下降趨勢,2017年第四季度新增PPP項目數204個,投資額4000億元,環比三季度分別下降69.4%和72.2%(參見下圖)。

當前,不但新入庫PPP項目的門檻越來越高,已收入項目庫的PPP項目也在清理之中。財政部92號文提出,只要符合以下五個條件之一的PPP項目,都將予以清退:(1)未按規定開展“兩個論證”;(2)不宜繼續采用PPP模式實施;(3)不符合規范運作要求;(4)構成違法違規舉債擔保;(5)未按規定進行信息公開。對這五個條件,財政部92號文中都有十分詳盡的規定。

由此可見,2018年預計PPP入庫速度將大幅放緩,PPP項目庫甚至可能出現絕對水平的明顯下降。

其次,社會資本參與PPP項目積極性持續下降。長期以來,民營企業和社會資本對于參與PPP項目的積極性一直不高,原因可能在于:一方面許多PPP項目的盈利前景不明朗,逐利的天性使得民營企業參與PPP項目更加謹慎;二是PPP項目資金投入回報周期長,與當前大多數民營企業熱衷于“短平快”項目的特征不符;三是民營企業在大多數PPP項目只能處于參股地位,難以對PPP項目運營施加權責一致的影響。

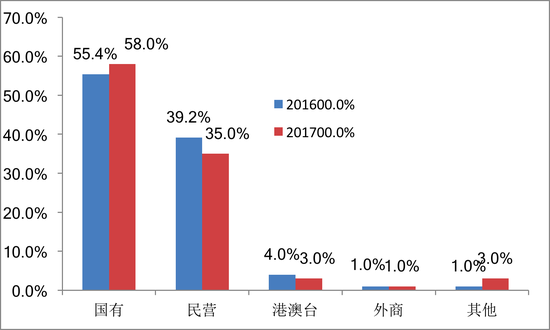

從數據來看,截至2017年12月末,597個落地示范項目共簽約981家社會企業,其中國有企業569家,占比58%,較2016年末上升了3%,而民營企業(含民營獨資和民營控股)340家,占比35%,盡管數量較2016年增加277家,但占比卻大幅下降4.24個百分點。由此可見,在PPP大躍進的2017年,民營企業參與的積極性依然偏低。

2016-2017年已落地示范項目企業屬性分布

數據來源:Wind資訊,蘇寧金融研究院整理計算

數據來源:Wind資訊,蘇寧金融研究院整理計算最后,PPP項目平均回報率呈下降趨勢。2017年,全國PPP成交項目平均投資回報率為6.44%,較2016年的6.62%下降0.18個百分點,其中降幅最大的農業類項目由8%降為6.9%,其他項目都有不同程度的下降。

PPP項目投資回報率的下行,原因可能有兩方面:一是資金市場的利率不斷攀升,導致PPP項目融資成本有所上行,特別是短期PPP項目受到的影響更大,其中,10年期以下PPP項目回報率由6.93%降為6.30%,降幅達0.63個百分點;二是大量優質PPP項目或已落地,或已投產,使得后期PPP項目的競爭更為激烈,項目回報率下降也就不可避免,其中短期中小型項目回報率下降更大,如5-10億元PPP回報率由6.84%降為6.22%,30億元以上的大項目由于競爭格局相對穩定,平均回報率不降反升,由6.38%提升至6.59%。

PPP回落的影響幾何?

基建投資的持續增長,是固定資產投資不失速的關鍵因素。在在PPP快速擴張前,基建投資主要由地方政府融資平臺投資,但這使得地方債務風險劇增。為此,中央不得不轉向PPP,希望通過吸引社會資本參與地方基建投資,同時穩定投資增長。

在PPP項目大躍進式發展推動下,2016年末已入庫的PPP項目計劃投資總額13.5萬億元,基建實際投資為15.7萬億元,前者與后者之比為88.8%。2017年末,入庫PPP項目的計劃投資規模高達18.2萬億元,而同期基建投資規模為17.3萬億元,前者為后者的105%。嚴格意義上講,PPP計劃投資相對于基建實際投資有一定的滯后期,但PPP計劃投資與基建實際投資之比快速上升,仍然說明了PPP在基建投資中的主導地位。

數據來源:Wind資訊,蘇寧金融研究院整理計算

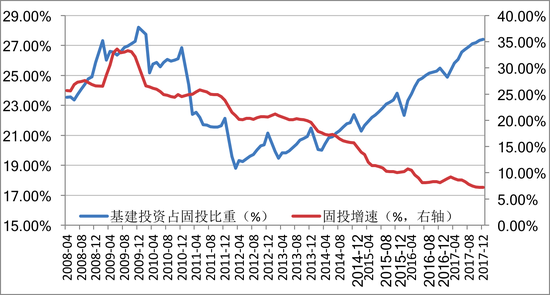

數據來源:Wind資訊,蘇寧金融研究院整理計算進一步測算,在PPP主導的基建投資快速增長下,基建投資占固定資產總投資的比重,也從2014年初的20%上升到2017年末的27.4%(參見下圖)。而在此期間,也正是固定資產投資增速大幅下滑的階段。可見,基建投資對于穩投資的關鍵作用。

綜上所述,2018年將是PPP的規范發展年,項目入庫、融資和央企參與三方面受限,加上優質項目已經落地,將使得PPP不可避免出現整體回落。在此背景下,2018年PPP主導下的“鐵公基”基建投資將繼續回落。

可以預計,已開工的項目將繼續推進,而已納入PPP項目庫但條件不符的項目被叫停的可能性較大,典型如2017年末包頭地鐵項目被叫停,而新入選PPP項目庫的數量將大幅萎縮。

由此,PPP主導下的基建投資要保持持續高增長的難度將越來越大,這將會進一步加劇2018年投資下滑的壓力,給剛有起色的經濟增長投下陰影。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。