文/中國經濟50人論壇 管濤

實現人民幣匯率清潔浮動或者自由浮動是人民幣匯率市場化改革的最終目標,但如何實現?何時能實現?

可擇機對外宣布人民幣匯率清潔浮動時間表

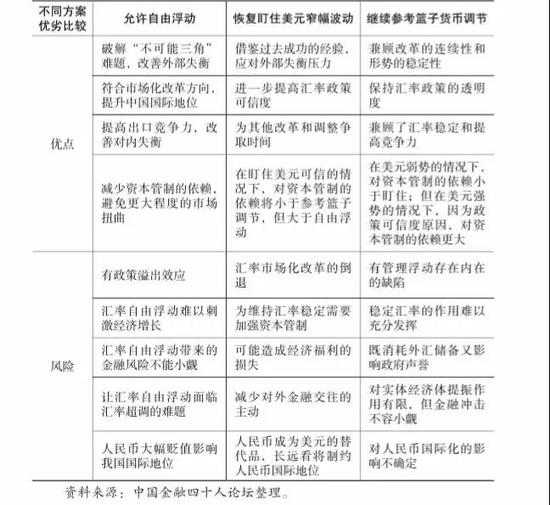

可擇機對外宣布人民幣匯率清潔浮動時間表目前沒有無痛的匯率解決方案,無論是固定或者浮動的“角點解”,抑或是參考籃子貨幣調節、有管理浮動的“中間解”,都有利有弊(見表 1)。無論采取哪種匯率選擇方案,事前都難以準確預估其利弊影響。因此,無論選擇哪種匯率安排,關鍵可能不是評估它會帶來的好處,而是要防止低估它可能引發的風險。要事前沙盤推演各種實施方案可能面臨的問題,在情景分析和壓力測試的基礎上做好應對預案(不僅要考慮外匯市場可能出現的狀況,還要考慮其他市場可能產生的傳染效應),從最壞處打算、爭取最好的結果。

表1 三種匯率形成機制改革方案的比較

表1 三種匯率形成機制改革方案的比較實現人民幣匯率清潔浮動或者自由浮動是人民幣匯率市場化改革的最終目標。如果采取第一種方案,人民幣匯率現在就可以一步到位地走向自由浮動。如果采取第二、第三種方案,則人民幣匯率還需要擇機經歷從有管理浮動到清潔浮動的驚險一躍。當形勢于我有利、國際資本回流、人民幣匯率重現升值壓力時,無論是從第二種還是第三種方案跳躍到自由浮動,風險均相對可控;當形勢于我不利、資本持續外流、人民幣面臨貶值壓力時,則后兩種方案各有利弊,需要具體情況、具體分析。

為提高人民幣匯率市場化改革承諾的公信力,可擇機對外宣布一個走向匯率清潔浮動的時間表和路線圖,比如,可對外宣布到 2020年實現人民幣匯率自由浮動(或清潔浮動),其中,先實行不事先宣布浮動區間的有管理浮動,即把匯率中間價真正變成市場可交易的定盤匯率(fixing price)并取消浮動區間,然后再到自由浮動。

之所以將 2020年作為一個重要的時間節點,是因為根據《中共中央關于全面深化改革若干重大問題的決定》,到 2020年,“在重要領域和關鍵環節改革上取得決定性成果,完成本決定提出的改革任務,形成協調完備、科學規范、運行有效的制度體系,使各方面制度更加成熟更加定型”。相信屆時市場配置資源的決定性作用已經基本確立,而匯率作為一種基礎的要素價格,必然需要市場化定價,同時人民幣匯率市場化哪怕不是進一步擴大金融開放的前提條件也必然是不可或缺的配套條件。當然,人民幣匯率自由浮動不一定要等到 2020年最后一天才實現,只要條件成熟,任何時間都可以宣布清潔浮動。

之所以下一步選擇不事先宣布浮動區間的有管理浮動,主要有以下幾點考慮:

一是進一步擴大匯率浮動區間意義不大。通常情況下,主要貨幣日間匯率波幅 ±2%已經足夠。同時, “8·11”匯改以后,為提高匯率中間價的基準地位和代表性,實際做法是擴大隔日匯率中間價的波幅,而收窄日間匯率波幅( 2015年初至“ 8·11”匯改之前,日間市場匯率相對中間價的最大偏離幅度平均為 1.53%, “8·11”匯改以后至 2017年 3月底為 0.22%)。

二是考慮到中國國情。在有管理浮動邁向自由浮動的過渡階段,還需要保留政府平滑匯率過渡波動的權力,同時能夠起到穩定市場預期的作用。其間,只要改革的方向是不斷放松行政管制和外匯干預,就與政府的改革承諾是一致的。

三是有助于央行擺脫匯率浮動區間的束縛,增強匯率調控的自主性,特別是更好應對走向自由浮動初期市場可能出現的劇烈震蕩。實際上,當前對于離岸市場人民幣匯率調控的效果之所以好于在岸市場,就在于離岸市場上央行不受每日波幅 ± 2%的“熔斷”限制。

四是這有助于實現匯率制度的無縫對接,減少匯率轉型的市場沖擊。如新加坡實行的就是“ BBC”框架下的有管理浮動,即不事先宣布浮動區間的( band)、參考籃子貨幣( basket)、爬行浮動(crawling)安排。

宣布這樣一個路線圖、時間表,具有較強的信號作用,對外宣告中國政府堅定不移推進改革開放的莊嚴承諾。 同時,也有利于引導市場樹立正確的金融風險意識,把當前的匯率維穩當作臨時狀態而非經常狀態,逐步培育和增強適應匯率彈性增加的能力。不要事到臨頭,市場又出現過度反應,給改革帶來阻撓。

(本文作者介紹:中國金融四十人論壇高級研究員、國家外匯管理局國際收支司原司長)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。