文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實 錢智俊

2018年,由于貨幣幻覺的退散、美股的動力換擋和全球經濟多元化的再度漲潮,經濟增長更快、更富生機的新興市場將得到國際資本的持續青睞,全球投資重心將從發達國家轉移至新興市場。

程實:全球投資重心將轉移至新興市場

程實:全球投資重心將轉移至新興市場“凡事行,有益于理者立之,無益于理者廢之。”十年危機爆發之始,時任美聯儲主席伯南克倡導“行動的勇氣”,強調央行應當頂住外部壓力而果敢行動。十年危機之中,前任美聯儲主席耶倫一度猶疑不決,導致貨幣政策“明緊實松”,寬松遺患綿延至今。十年危機消退之際,通過2月27日至3月1日的首秀,新任美聯儲主席鮑威爾展現鷹派加息立場,標志著美聯儲重拾行動的勇氣,貨幣政策正常化步伐不會放緩。

我們認為,鮑威爾的鷹派加息立場,既是對耶倫鴿派偏誤的理性矯正,更是對美國供給側改革的有力支撐,有望進一步鞏固美國經濟復蘇的內生動力。對于全球市場而言,美聯儲鷹派加息確證和強化了全球經濟的真實普遍復蘇趨勢,將加速全球投資重心從貨幣幻覺轉向實體經濟,從發達國家轉向新興市場。

鷹派加息是對耶倫鴿派偏誤的理性矯正。2018年2月27日至3月1日,新晉美聯儲主席鮑威爾在國會聽證中完成首秀,釋放兩大核心觀點:第一,美國經濟前景保持強勁,預計將進一步漸進加息,縮表計劃亦將得到堅持;第二,近期的市場動蕩并不值得擔憂,亦不會影響貨幣政策正常化進程。此舉正式展現了鮑威爾鷹派加息的政策立場。從長期政策脈絡來看,我們認為,鮑威爾頂住市場波動壓力而堅持鷹派加息路徑,是理性而果敢的選擇,將加快修復耶倫鴿派偏誤的深遠遺患。

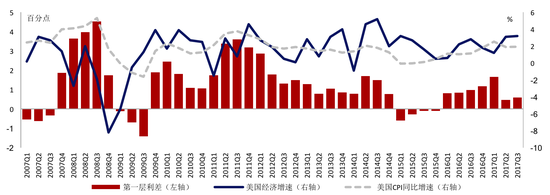

根據我們此前提出的“雙利差模型”,美聯儲前任主席耶倫主導的貨幣政策正常化進程分為功過迥異的兩個階段(詳見附圖)。

2017年鷹派加息以來美國“第一層利差”大幅收窄

資料來源:Bloomberg以及我們的測算

資料來源:Bloomberg以及我們的測算第一階段是2015Q4-2017Q1,耶倫猶疑于就業市場短期波動,而選擇鴿派加息。在此期間,第一層利差(名義自然利率-政策利率)不降反升,表明政策利率的調升大幅落后于自然利率和通脹水平的上升,導致貨幣政策看似收緊,但真實的寬松程度反而高于2013-2014年的平均水平,美國經濟的結構性矛盾和美股市場的泡沫風險因而顯著加劇。

第二階段是2017Q2至耶倫離任,隨著2017年3月美聯儲開啟加速加息,第一層利差迅速降至階段性低點,同時美國經濟增速維持高位,表明得益于貨幣政策正常化的提速,美國經濟逐步擺脫貨幣幻覺,步入健康的真實復蘇階段。但是,從2017Q3的最新數據看,第一層利差并未完全消失,并有小幅反彈跡象,說明貨幣政策尚未完全回歸中性水平,并且在經濟強勁復蘇的驅動下,自然利率的上升可能再度領先政策利率的調升。由此可知,耶倫鴿派偏誤的政策遺患尚待進一步清除,貨幣政策寬松程度雖然大幅削弱,但并未開啟實質性收緊,因此鮑威爾對鷹派加息的堅持依然必要。

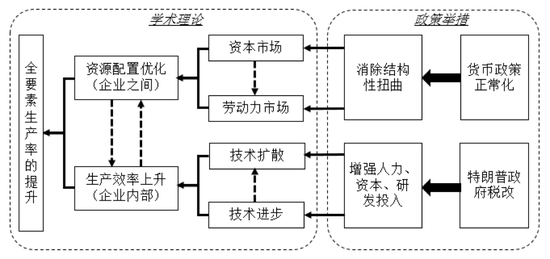

鷹派加息是對美國供給側改革的有力支撐。危機十年之后,需求側刺激已遭遇瓶頸,供給側改革成為本輪全球復蘇的根本動力。正如我們此前研究所強調,美國經濟的供給側改革遵循“雙足模式”:一方面,由美聯儲進行貨幣政策正常化,漸次消解貨幣寬松造成的結構性扭曲,從而優化要素配置;另一方面,由特朗普政府推進結構性稅改,刺激私人部門投資、海外資本回流和制造業再發展,從而提升生產效率;最終通過兩個方面的合力,提振全要素生產率,實現經濟的長周期復蘇(詳見附圖)。

美國供給側改革的“雙足模式”

資料來源:我們的整理

資料來源:我們的整理回顧2017年,鷹派加息對供給側改革的支撐作用已經顯現。第一,2017年,美國貝弗里奇曲線向內側持續移動,勞動力市場配置效率已呈現改善趨勢(詳見附圖)。

2017年1-12月美國貝弗里奇曲線向內側持續移動

資料來源:Wind及我們的測算 注:空心點為2017年1-12月的新增觀測值

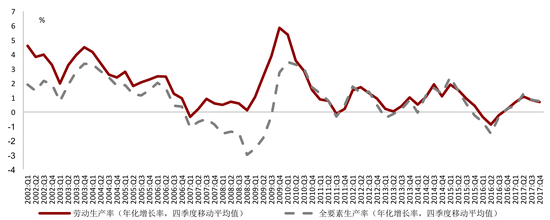

資料來源:Wind及我們的測算 注:空心點為2017年1-12月的新增觀測值第二,隨著2017年鷹派加息取代鴿派加息,美國全要素生產率和勞動生產率雙雙告別負增長,重回正增長軌道(詳見附圖)。

2017年美國全要素生產率和勞動生產率重拾正增長

資料來源: Federal Reserve Bank of San Francisco

資料來源: Federal Reserve Bank of San Francisco其中,2017年勞動生產率的持續回升為薪酬增長奠定了堅實基礎,推動2018年1月美國平均時薪同比增速創下2009年6月以來新高。當前,由于原本長期停滯的特朗普稅改已獲通過,貨幣政策正常化作為供給側改革的另一足,亦需要及時跟進、趁勢而上。在此背景下,鮑威爾的鷹派政策決斷正當其時,將有力鞏固美國經濟復蘇的內生動力,支持勞動生產率和全要素生產率的持續提升。有鑒于此,我們判斷,2018年美國薪資增速和通脹水平有望實現中樞上移。

鷹派加息是對全球真實普遍復蘇的確證強化。從更廣闊的全球視角來看,鮑威爾對今年2月全球市場波動的處變不驚,進一步驗證了我們此前的研究論斷,即本輪全球市場的系統性調整是真實復蘇的洗禮,本質上是健康有益的,有利于全球投資的長期向好。展望2018年,我們維持美聯儲加息三次的基準判斷不變。我們認為,美聯儲鷹派加息的持續推進,將進一步確證和強化全球經濟的真實普遍復蘇趨勢,并增強這一趨勢對全球市場的重塑作用。

第一,美股市場動力換擋。在鷹派加息的影響下,雖然2018年美股牛市難言結束,但是上漲動力將從貨幣幻覺切換為實體經濟復蘇。市場告別本輪危機以來的“寬松麻痹癥”,重新開始關注實體經濟的長短期風險和機遇。因此,美股上漲的邊際動力將有所減弱,而市場波動性則將向上回歸至常態,漸次釋放耶倫時期遺留的寬松泡沫。第二,全球投資重心轉移。2018年,由于貨幣幻覺的退散、美股的動力換擋和全球經濟多元化的再度漲潮,經濟增長更快、更富生機的新興市場將得到國際資本的持續青睞,全球投資重心將從發達國家轉移至新興市場。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。